Spis treści

Koronawirus SARS-CoV-2, wywołujący chorobę COVID-19 dotarł już do większości państw na świecie, w tym do naszego kraju. Od 14 marca 2020 r., w związku z tą sytuacją, obowiązuje w Polsce stan zagrożenia epidemicznego. Wielu z nas czekają problemy finansowe z powodu koronawirusa. W tym wpisie podpowiadamy co robić, a czego nie robić, aby nie pogorszyć swojej sytuacji.

Krótkie podsumowanie stanu obecnego: zamknięte uczelnie i szkoły, niemal uziemione lotnictwo, ograniczone funkcjonowanie sądów i urzędów pocztowych, przywrócenie kontroli na granicach, obowiązkowa kwarantanna dla osób powracających do kraju. Znacznie ograniczona działalność galerii handlowych oraz niektórych sklepów, całkowity zakaz działalności obiektów takich jak kina, teatry, muzea, a także bary, kluby, puby i restauracje (po za wydawaniem posiłków na wynos). Niewykluczone są kolejne ograniczenia oraz przedłużenie czasu trwania tych już stosowanych. Miasta opustoszały, ludzie siedzą w domach. Kto ucierpi z powodu koronawirusa? Wszyscy.

Krąg osób, które w całości lub w części utraciły przychody jest znacznie większy, niż branże stricte „wykluczone” z działalności. Wszystko co związane z kulturą, rozrywką, sportem. Salony urody, SPA, fryzjerzy, studia tatuażu. Szeroko rozumiany handel – nawet otwarte sklepy przy braku klientów nie sprzedają. Punkty obsługujące uczniów i studentów: gastronomia, punkty ksero, wszelkiego typu wypożyczalnie. Branża odzieżowa, ślubna, eventowa. Usługi doradcze, szkolenia, kancelarie. Transport, w tym lotnictwo czy choćby bardziej przyziemnie – taksówkarze. Branża turystyczna to totalna katastrofa na wiele miesięcy, a skutki będą odczuwalne latami. Już teraz wiadomo, że przyjdzie nam zmierzyć się z wirusem w nieznanej na ten moment skali, w niemożliwej do oszacowania perspektywie czasowej.

To są setki tysięcy pracodawców i miliony pracujących. A każdy ma swoje zobowiązania finansowe: raty kredytów, leasingi, ale także często wysokie koszty najmu lokali i inne stałe koszty prowadzenia działalności. Żadna, nawet największa firma bez przychodów nie przetrwa. Kwestia tylko, jak długo utrzyma się na powierzchni zanim zatonie. Gdy upada jedna firma, krąg osób które na tym cierpią to od kilku do kilku tysięcy osób. Pisaliśmy już na blogu, jak każdy może zostać dłużnikiem nie ze swojej winy. Doszedł nam kolejny powód. Jak zatem postępować w czasie tak globalnego kryzysu? Co robić, a czego nie robić? Od decyzji, które teraz podejmiesz, może zależeć Twoja przyszłość.

Problemy finansowe z powodu koronawirusa – co robić?

Przewiduj

Jeżeli należysz do osób z grona w/w branż ale nie tylko, już teraz zastanów się co będzie za tydzień, za miesiąc, za pół roku i za rok. Nie licz, że wszystko się ułoży lub rząd rozwiąże Twoje wszystkie problemy finansowe. Nikt tego za Ciebie nie zrobi. Nie udawaj, że nie ma problemu, nie chowaj głowy w piasek. Im szybciej zaczniesz działać, tym lepiej dla Ciebie. Przeanalizuj możliwe scenariusze i weź pod szczególną uwagę te najgorsze. Co się stanie, jeżeli Twoje przychody zostaną ograniczone niemal do zera? Co się stanie, jeżeli spadną o połowę? Na jakie koszty działalności mnie stać, a na jakie nie? Na jakie koszty życia mnie stać, a na jakie nie? Które zobowiązania będę w stanie spłacać, a których nie?

Selekcja kosztów

Jeżeli przewidujesz, że Twoje przychody spadną, musisz wybrać zobowiązania, których spłaty czasowo lub trwale zaprzestaniesz. Koszty utrzymania / życia, czynsz za mieszkanie, prąd, gaz, media – to trzeba zapłacić. Eliminować możesz raty kredytowe, leasingowe, a jeżeli jesteś przedsiębiorcą – nawet czynsz za najem lokalu. Rozpocznij od ołówka i kartki papieru. Wydrukuj historię z konta bankowego, sprawdź wpływy i wydatki. Zweryfikuj, na co będzie Cię stać, a na co nie. Co należy do wydatków pierwszej potrzeby, a co jest zbędne. Lepiej zapłacić za czynsz, pensję pracownika, czy kilka drobnych rat kredytów niż dużą ratę kredytu, co spowoduje jeszcze szybszą utratę płynności. Jeśli nie stać Cię na leasing – daj ogłoszenie, że chcesz go odstąpić. Może znajdzie się ktoś chętny na cesję. Możliwości jest wiele.

Wyeliminuj wysokie koszty i daj sobie czas

Największe oszczędności w domowym lub firmowym budżecie może przynieść zaprzestanie spłaty rat kredytowych. Może ono być czasowe lub trwałe. Jeżeli po zniesieniu stanu epidemicznego Twoja sytuacja szybko wróci do normy – w dość łatwy sposób można przywrócić spłatę rat kredytowych. Jeżeli jednak Twoja sytuacja ulegnie trwałemu pogorszeniu i dalsza spłata nie będzie możliwa w dużym okresie czasu – zyskasz bezpieczny czas. Bank nie może od razu skierować sprawy do komornika, najpierw musi iść do sądu. Tego typu sprawy sądowe trwają – w zależności od regionu Polski – od roku do nawet trzech lat. Jeżeli w tym czasie Twoja sytuacja ulegnie poprawie, możesz odłożyć środki na spłatę banku i nawet w sytuacji niekorzystnego wyroku – spłacić bank zanim sprawa trafi do komornika. Możesz też w toku procesu wnosić o rozłożenie zadłużenia na raty przez sąd. Wiedząc, że nie uzbierasz wystarczających środków na jednorazową spłatę, a jednocześnie odzyskując część dochodów – da Ci to możliwość powrotu do ratalnej spłaty zobowiązania po dłuższej przerwie i złapaniu oddechu. W wielu przypadkach kredytobiorca już nigdy nie odzyska takiej płynności finansowej, aby dalej spłacać zobowiązanie. Wówczas trzeba walczyć o wygraną z bankiem i całkowite oddalenie powództwa. Aby powyższe scenariusze były możliwe, trzeba się do tego odpowiednio przygotować już teraz.

Siła wyższa

Niezależnie od tego, czy zaprzestajesz spłaty na miesiąc, trzy, pół roku czy całkowicie, należy zrobić to w odpowiedni sposób, aby zwiększyć swoje szanse na przywrócenie umowy lub też – na wygraną z bankiem w sądzie. Zawieszenie rat proponowane przez banki wg nas nie jest dobrym pomysłem, ale o tym później. Jak zatem względnie bezpiecznie zaprzestać spłat? Powołaj się na siłę wyższą. Niemal każda umowa bankowa, leasingowa, a nawet umowa najmu czy kontrakt, uwzględnia okoliczności siły wyższej, która może być przyczyną zawieszenia trwania umowy lub jej dalszej realizacji.

Pojęcie siły wyższej (łac. vis maior, fr. force majeure, ang. Act of God), pomimo występowania w wielu przepisach polskich aktów prawnych, nie posiada definicji ustawowej. W świetle poglądów przedstawicieli doktryny prawa cywilnego popartych orzecznictwem Sądu Najwyższego, m.in. wyrokiem SN z dnia 9 kwietnia 1952 r. (C 962/51), OSN z 1954 r. nr 1, poz. 2, wyrokiem SN z dnia 9 lipca 1962 r. (I CR 34/62), OSNCP z 1963 r. nr 12, poz. 262, OSNP z 2002 r. nr 12, poz. 18, siłą wyższą jest zdarzenie, które spełnia następujące kryteria: zdarzenie musi mieć charakter nadzwyczajny, zewnętrzny, a więc jego źródło musi znajdować się poza urządzeniem, z którego działaniem związana jest odpowiedzialność odszkodowawcza; zdarzenie musi być niemożliwe do przewidzenia w tym sensie, że stopień jego pojawienia się jest mało prawdopodobny w określonej sytuacji przy zachowaniu obiektywnych kryteriów dla oceny, czy możliwe było przewidzenie zdarzenia; zdarzenie musi być niemożliwe do zapobieżenia przy dołożeniu najwyższego stopnia staranności. Jeśli wszystkie wyżej wymienione przesłanki są spełnione, można mówić o wystąpieniu siły wyższej. Siłę wyższą stanowić mogą takie zdarzenia, jak powódź, zamieszki, trzęsienie ziemi, wojna.

Niewątpliwie epidemie spełniają przesłanki siły wyższej, a skala zjawiska doprowadzająca do wprowadzenie stanu zagrożenia epidemicznego jest prawnym potwierdzeniem uznania tego zdarzenia za siłę wyższą. Z perspektywy dłużnika, na etapie sądowym kluczowe będzie wykazanie także, że nie jest możliwe dalsze wykonywanie umowy z powodu pandemii koronawirusa oraz że kredytobiorca dołożył wszelkich staranności, aby to zobowiązanie wykonać. Każdorazowo będą to inne dowody, jednak trzeba o nie zadbać już teraz. Należy złożyć wierzycielowi stosowne oświadczenie i robić wszystko, aby odzyskać płynność finansową, a w razie gdy stanie się to niemożliwe – wykorzystać niezbędne argumenty do obrony.

Zwolnienie z płatności składek ZUS na 3 miesiące [dodano 6 kwietnia 2020]

Rząd wprowadził pierwszy etap tzw. tarczy antykryzysowej. Tarcza to pakiet rozwiązań przygotowanych przez rząd, który ma ochronić polskie państwo i obywateli przed kryzysem wywołanym pandemią koronawirusa. Jednym z jej elementów jest możliwość zwolnienia z płatności składek ZUS na 3 miesiące. W ślad za informacją ZUS: Możesz złożyć do ZUS wniosek o zwolnienie z opłacania składek za trzy miesiące – od 1 marca do 31 maja 2020 r. Zwolnienie dotyczy składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Emerytur Pomostowych. Procedurę załatwisz online. Szczegółowe informacje znajdziesz na stronach ZUS.

Problemy finansowe z powodu koronawirusa – czego nie robić?

Zawieszenie spłaty rat i aneks do umowy z inicjatywy banku

Banki wdrażają możliwość czasowego zawieszenia spłaty rat kredytów i leasingów. Jak wiemy z doświadczenia życiowego, bank często wykorzystuje każdą możliwą ewentualność do poprawy swojej sytuacji. To jest BIZNES i należy o tym pamiętać. Pierwszy przykład to mBank, który jako pierwszy wprowadził możliwość składania online wniosków o zawieszenie spłaty części kapitałowej rat kredytów. Niestety – nie ma możliwości zawieszenia całej raty, a jedynie jej część kapitałową. Oznacza to, że w niektórych przypadkach zawieszeniu ulegnie połowa obecnej raty, w innych jedynie niewielki procent pełnej raty. Wszystko zależne jest od rodzaju zobowiązania, okresu spłaty, rodzaju rat itd. Co istotne – złożenie wniosku równoznaczne jest z akceptacją postanowień aneksu do umowy kredytowej! Sęk w tym, że kredytobiorca nie otrzymuje tego aneksu do wglądu, zanim nie złoży wniosku i z góry nie zaakceptuje w ciemno jego zapisów. Co zatem będzie w aneksie, do czego kredytobiorca się zobowiązuje, jakie warunki w ciemno akceptuje? Nie wiadomo. Nie tak powinno to wyglądać. Oczekujemy od banków pełnej przejrzystości zasad zawieszania spłat.

W niedługim czasie, podobne możliwości wprowadzą inne banki. Trzeba dokładnie analizować aneksy lub zasady zawieszania spłat. Bank może w nich przemycić np. uznanie roszczenia co do zasady jak i co do wysokości. Takie zapisy – jeżeli się pojawią – mają na celu nic innego, jak tylko przygotowanie się przez bank do potencjalnego procesu sądowego. Podpisując taki aneks, jednocześnie uznajesz swoje roszczenie i znacznie ułatwiasz bankowi wygranie ewentualnego procesu o zapłatę. Dodatkowo, takie przesunięcie spłaty rat będzie prawdopodobnie widoczne w historii kredytowej raportu BIK i może negatywnie wpłynąć na ocenę scoringową kredytobiorcy w przyszłości? Koniecznie dokładnie zapoznaj się treścią aneksu przed jego akceptacją, a najlepiej – przekaż go do analizy specjaliście. Na ten moment nie sposób zweryfikować ich treści i potencjalnych zagrożeń.

Zawieszenie spłaty rat – AKTUALIZACJA – [dodano 16 kwietnia 2020]

Już w dniu publikacji artykułu, tj. 19 marca przestrzegaliśmy przed zawieszaniem spłat rat i tego konsekwencjami. Jak wygląda sytuacja po niemal miesiącu? Nasze przewidywania w pełni się potwierdziły.

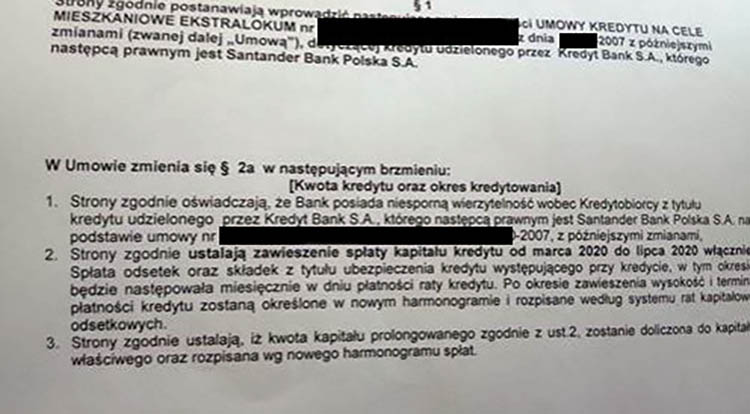

Po 1 – banki przemycają w aneksach zapisy o tym, że bank posiada niesporną wierzytelność wobec Kredytobiorcy… celem ułatwienia sobie sytuacji w przypadku, gdyby doszło do sporu sądowego. Przykład:

Problem dostrzegł już także Rzecznik Finansowy – zobaczymy, czy coś z tym zrobi. O pułapce pisała też m.in. Gazeta Wyborcza.

Po 2 – zawieszenie spłaty rat zostawi ślad w BIK, co w przyszłości może odbić się na ocenie punktowej kredytobiorcy oraz jego wiarygodności płatniczej. Conajmniej, jakby sytuacja wywołana koronawirusem nastąpiła z winy kredytobiorcy.

Po 3 – banki rozpatrują wnioski o wakacje kredytowe i niejednokrotnie wydają decyzje odmowne, z wielu różnych powodów. Np. zbyt wysoka rata na koniec okresu spłaty, brak zdolności kredytowej i inne absurdalne tłumaczenia.

Kolejny kredyt

Jeżeli wydaje Ci się, że najlepszym rozwiązaniem na chwilowe problemy finansowe jest kolejny kredyt, który przeznaczysz na spłatę kredytów i koszty to jesteś w błędzie. Te środki szybko się skończą, dojdzie kolejne zobowiązanie i kolejna rata, a nie masz żadnej gwarancji, czy i kiedy odzyskasz płynność finansową.

Chwilówki i pożyczki pozabankowe

Nie ma większego zła. Podobnie jak przy kredytach, tyle że pieniądze skończą się jeszcze szybciej, nowe raty do spłaty będą jeszcze wyższe. Dla tej drogi nie ma absolutnie żadnego uzasadnienia, unikaj jak ognia.

Podsumowanie

Pamiętaj, że każdy z nas jest małym trybikiem wielkiego systemu finansowego. To system naczyń połączonych, zależysz od wielu osób i instytucji. Od zawsze powtarzamy, że długi trzeba spłacać, ale trzeba to robić mądrze i dbając również o swój interes, ponieważ w sytuacji problemowej, każdy będzie patrzył na siebie. Każdy ma inną sytuację, nie ma dwóch identycznych przypadków, dlatego warto konsultować swoje wątpliwości ze doświadczonymi specjalistami.

WAŻNE:

Wpis ten ma charakter informacyjny, ukazujący różne punkty widzenia problemu. Celem wpisu nie jest zachęcanie do niepłacenia zobowiązań, a jedynie do rozsądnego i racjonalnego zarządzania finansami. Każda sytuacja jest inna. Aby wybrać najlepszą opcję, wyślij wiadomość do Kancelarii i skorzystanej z bezpłatnej, kompleksowej analizy Twojej sprawy.