Spis treści

Otrzymujemy od Państwa często zapytania, które są związane z tzw. chwilówkami oraz pożyczkami pozabankowymi. Firmy zajmujące się tego rodzaju działalnością posuwają się do tego, że od kwoty 5000 zł, która została pożyczona domagają się dużo wyższej kwoty do spłaty, która niejednokrotnie jest o kilka razy wyższa. Pozostaje pytanie czy takie praktyki są zgodne z prawem, a także czy klienci takich firm mogą się w jakiś sposób przed tym bronić?

Dzisiejszy artykuł będzie dotyczył wyroków, które zostały uzyskane w sprawach prowadzonych przez naszą Kancelarię. Sprawy te związane były z Profi Credit Polska S.A., Prometeusz Kredyty Sp. z o.o., Grupą Kapitałowo – Finansową „Gwarant” Sp. z o.o. oraz Benmei Sp z o.o. Podmioty te dochodziły od swoich klientów, którzy skorzystali z pożyczek należności, które budziły wątpliwości co do słuszności i żądania. Według tych firm zostały one naliczone na podstawie „zasad współżycia społecznego”, które również zostały określone przez poszczególne firmy.

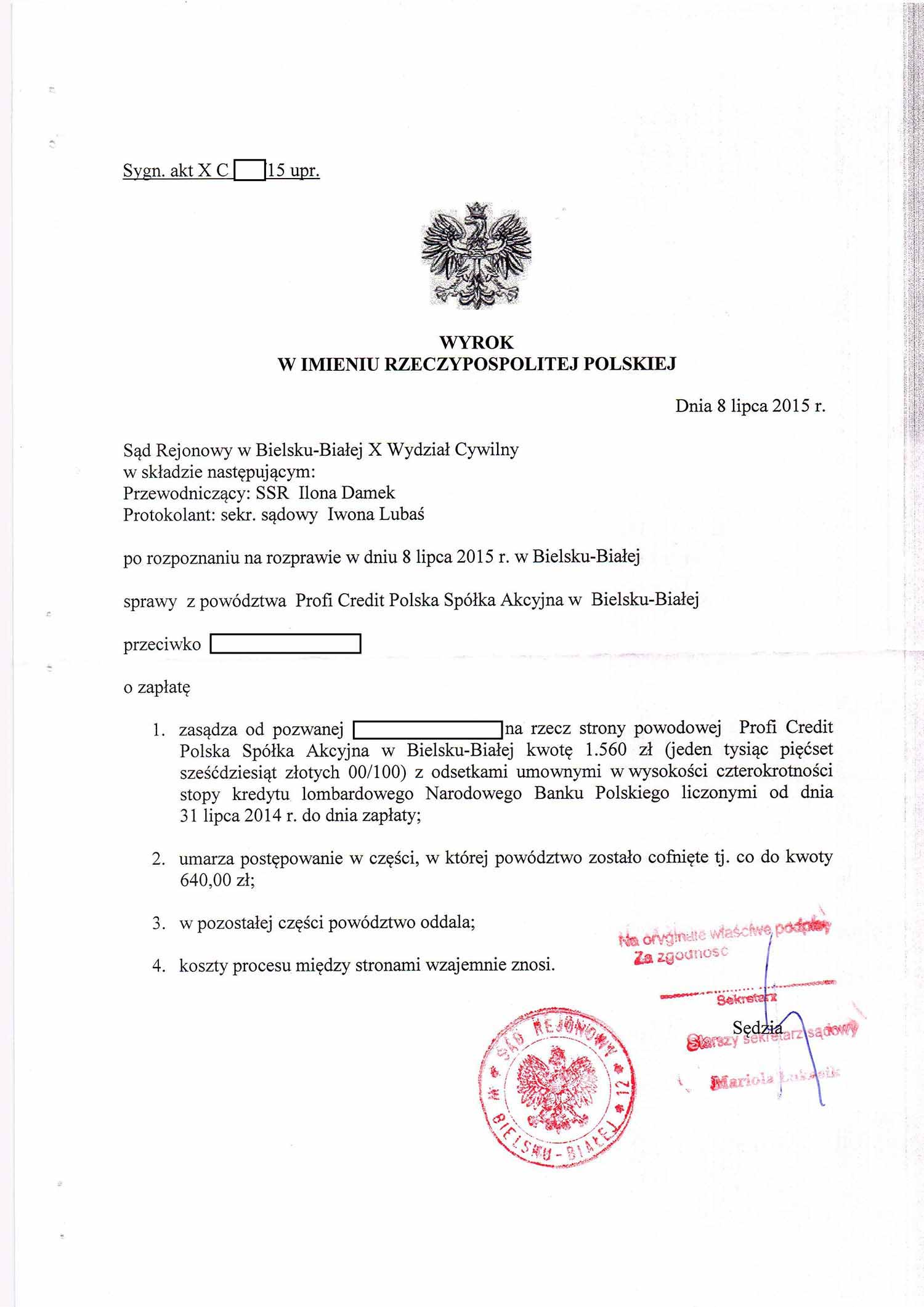

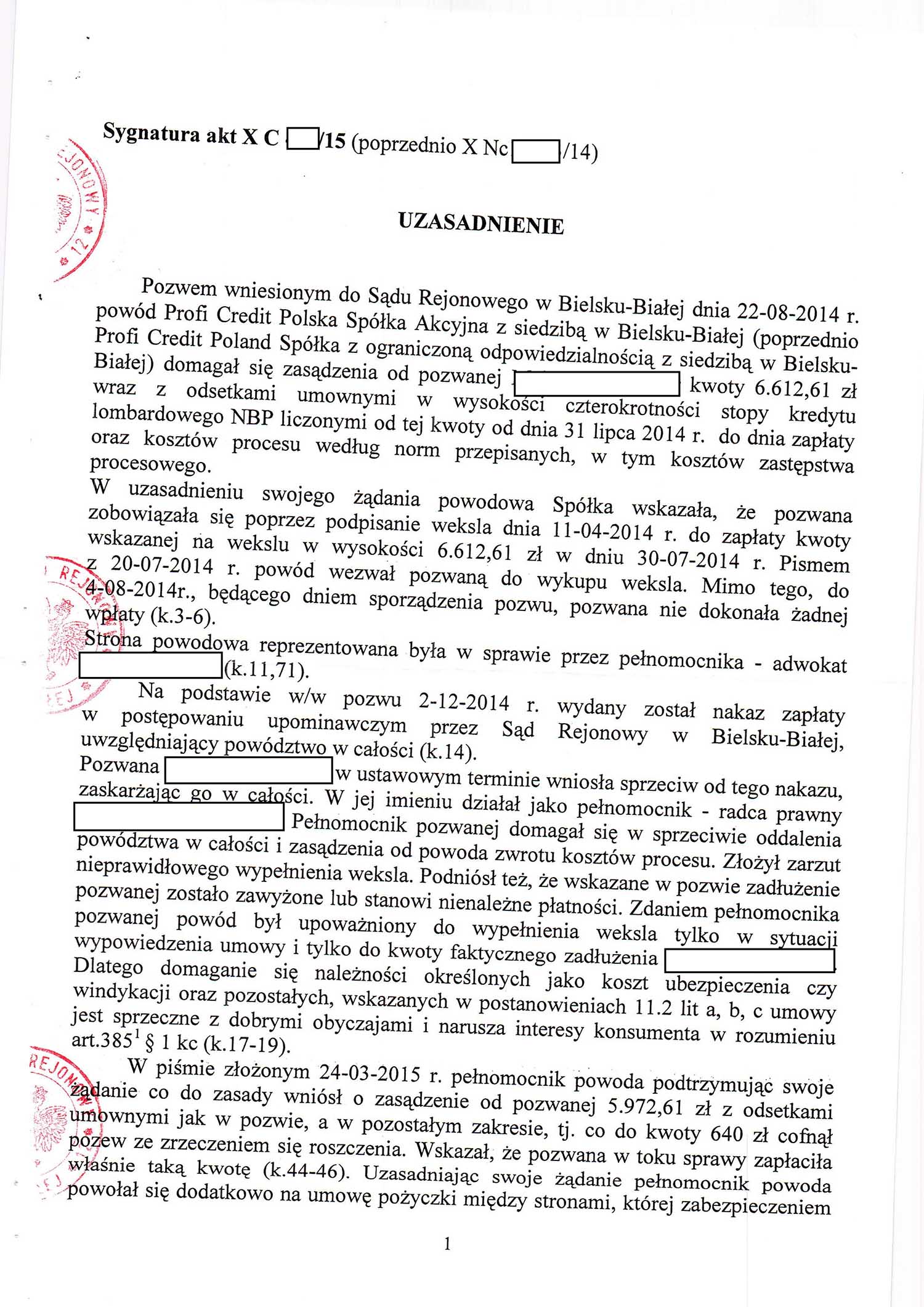

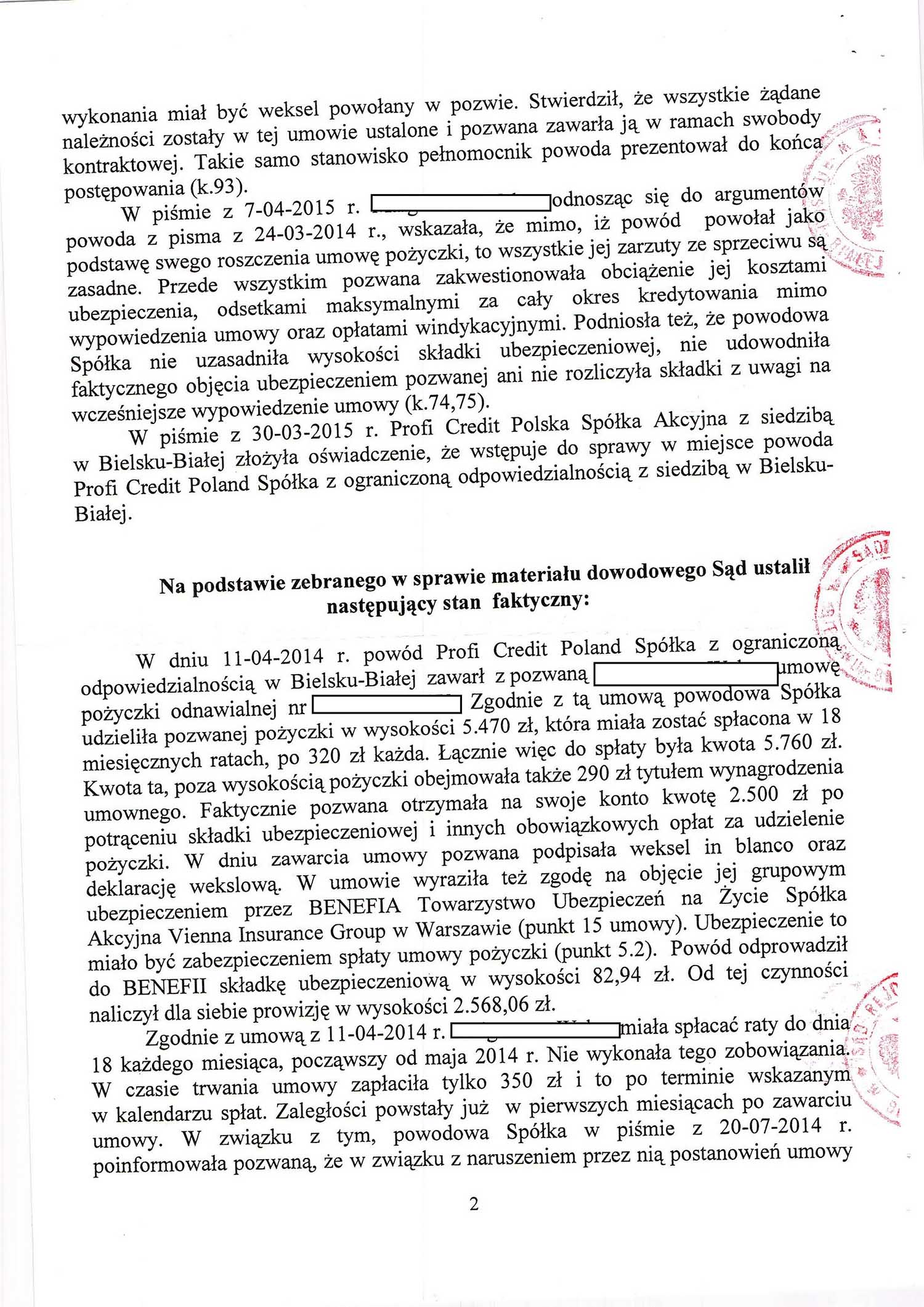

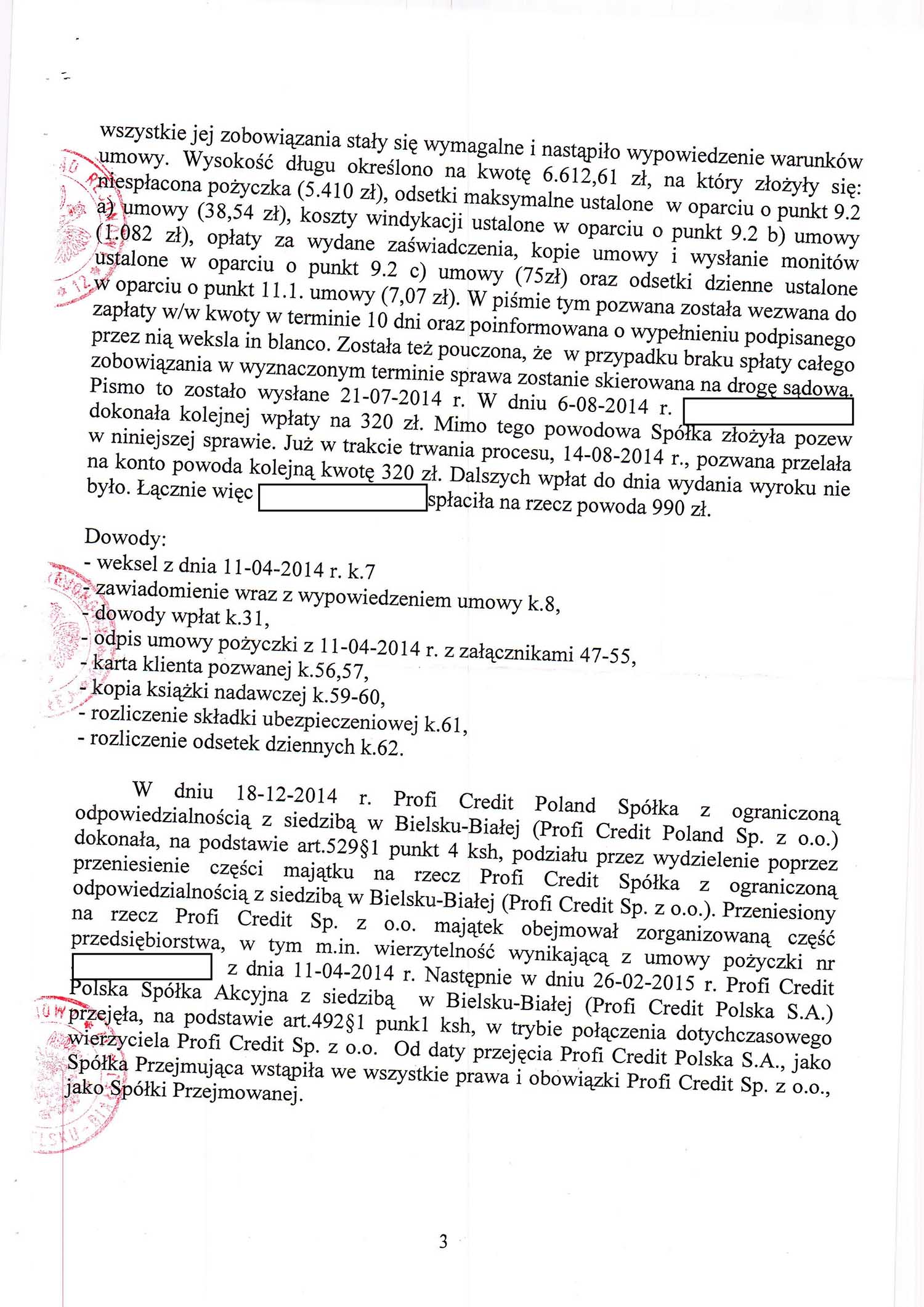

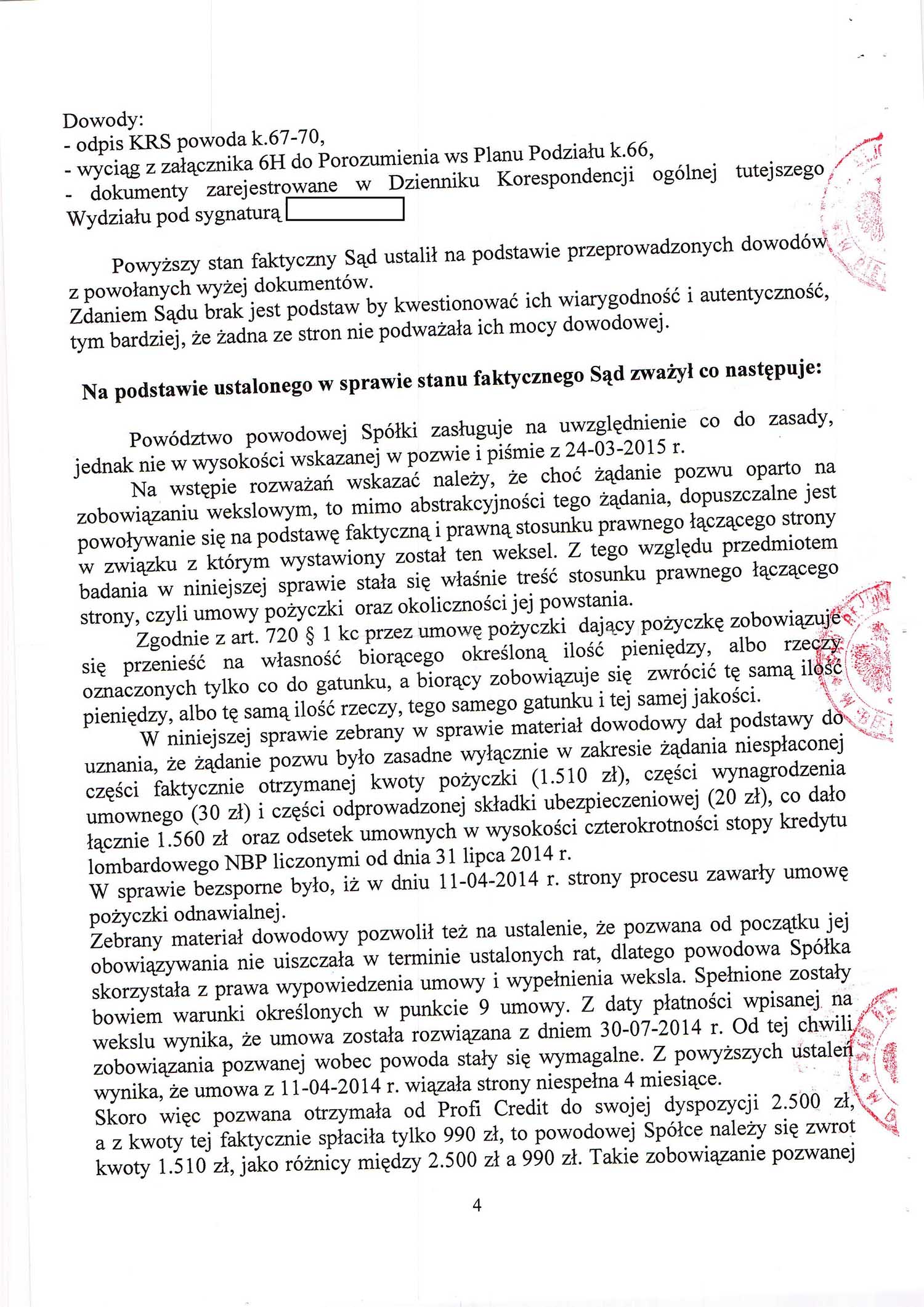

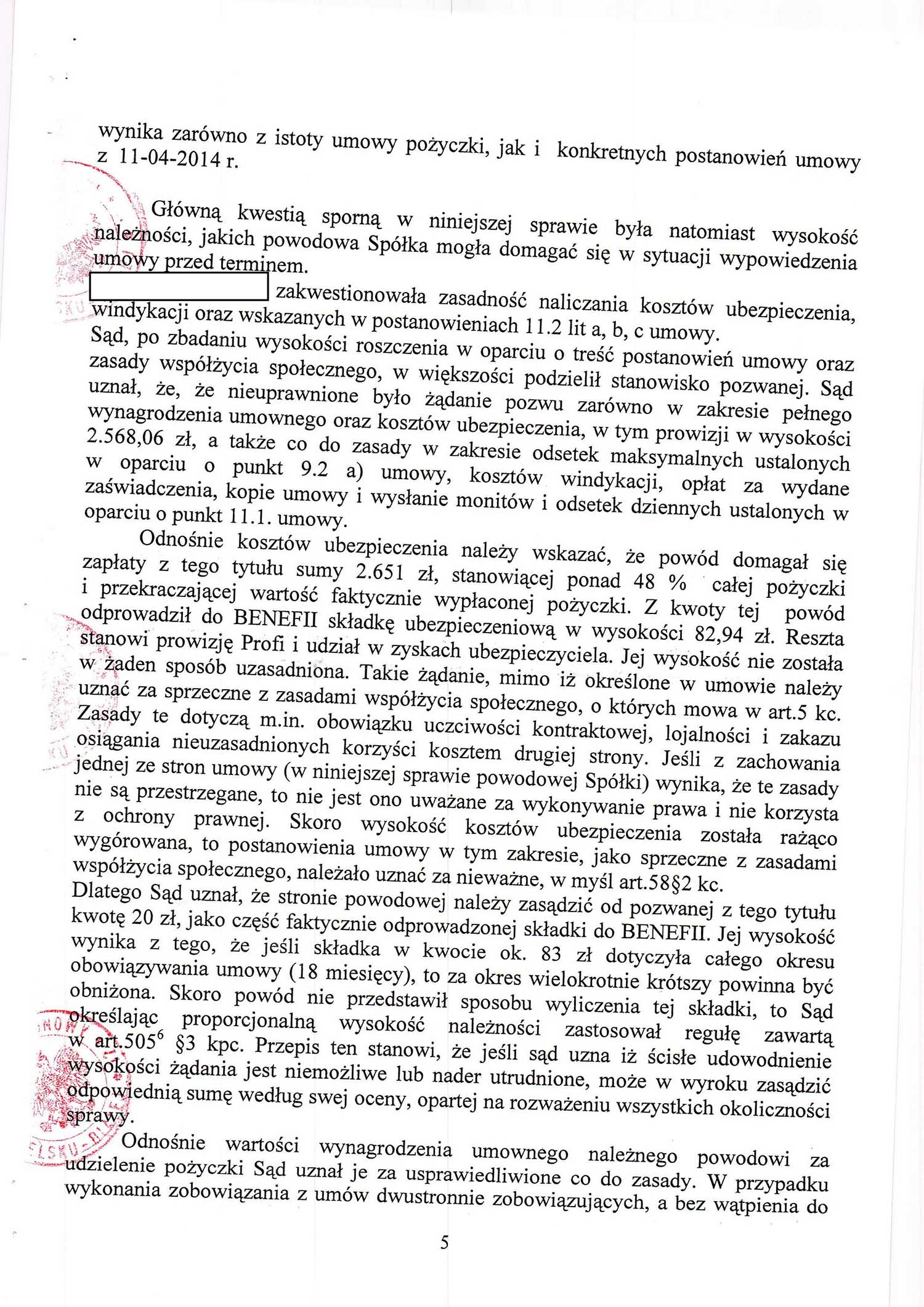

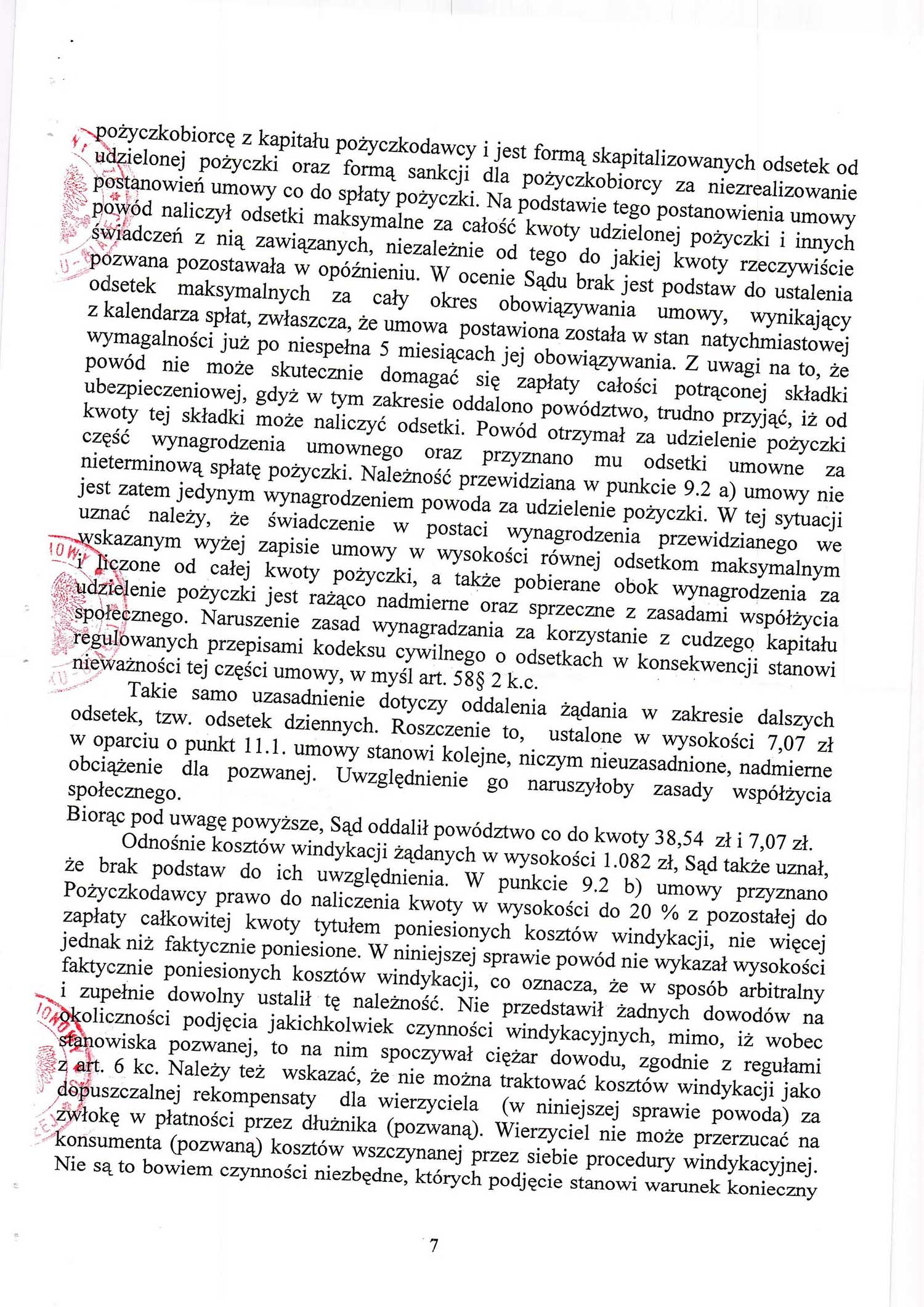

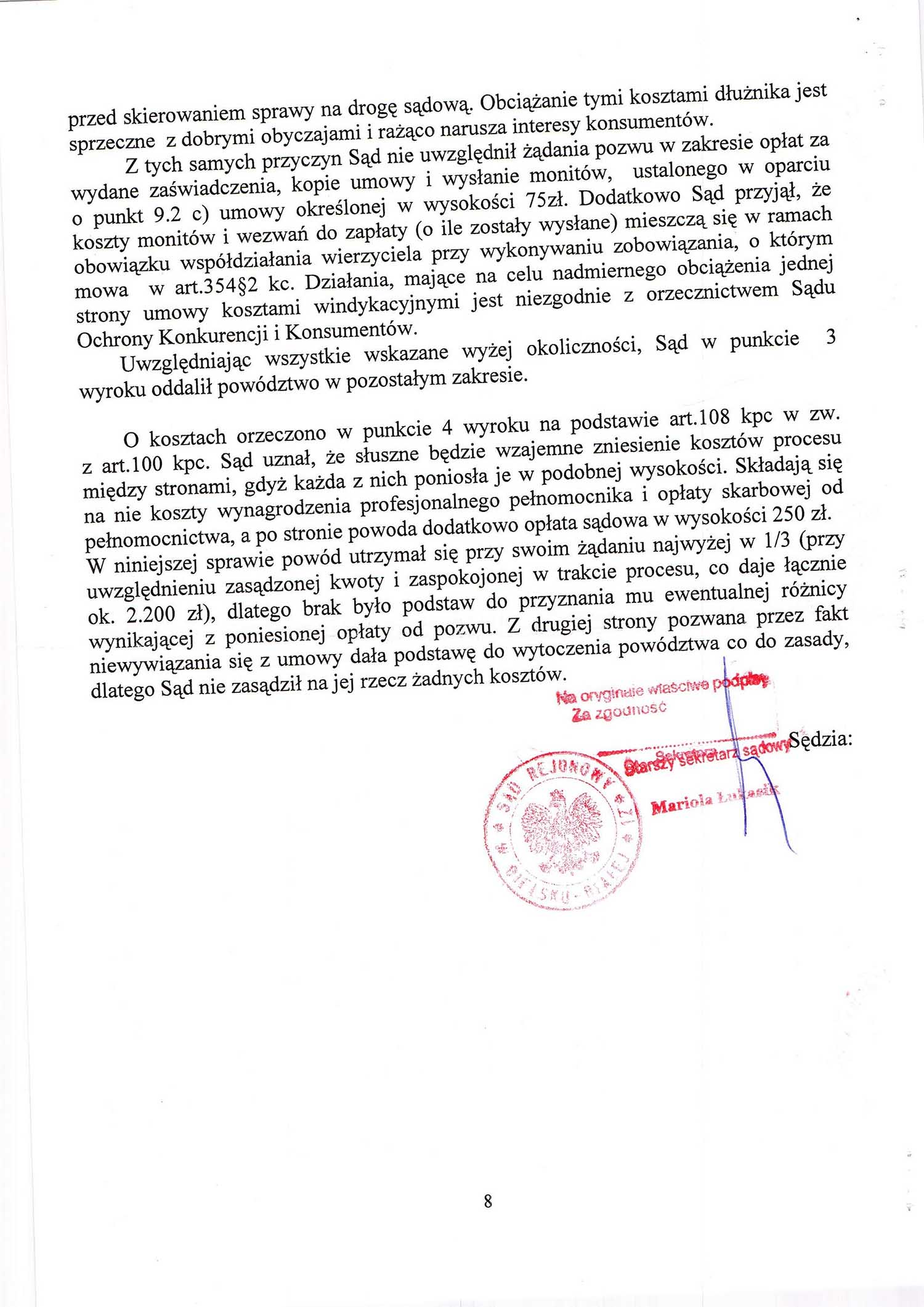

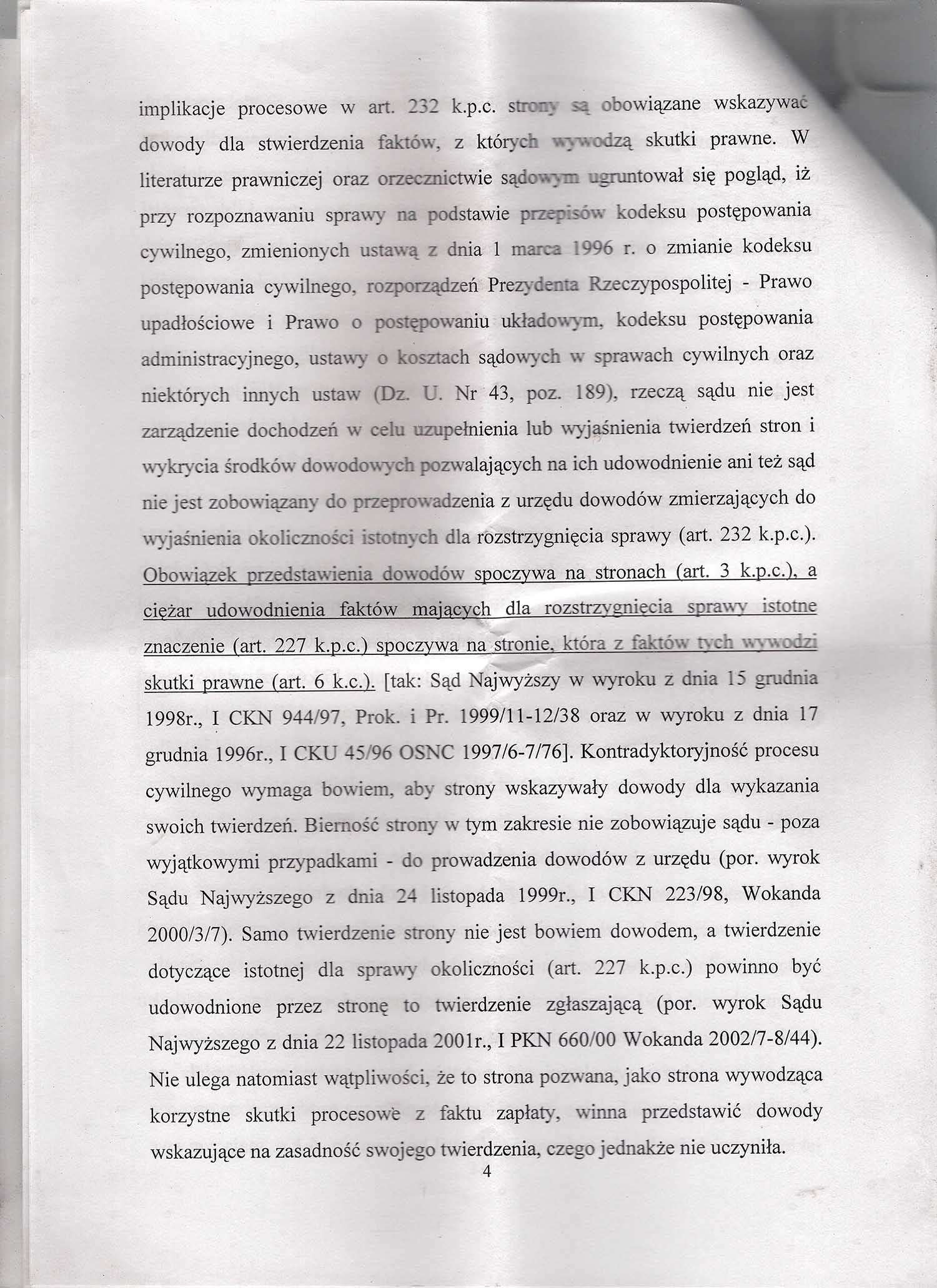

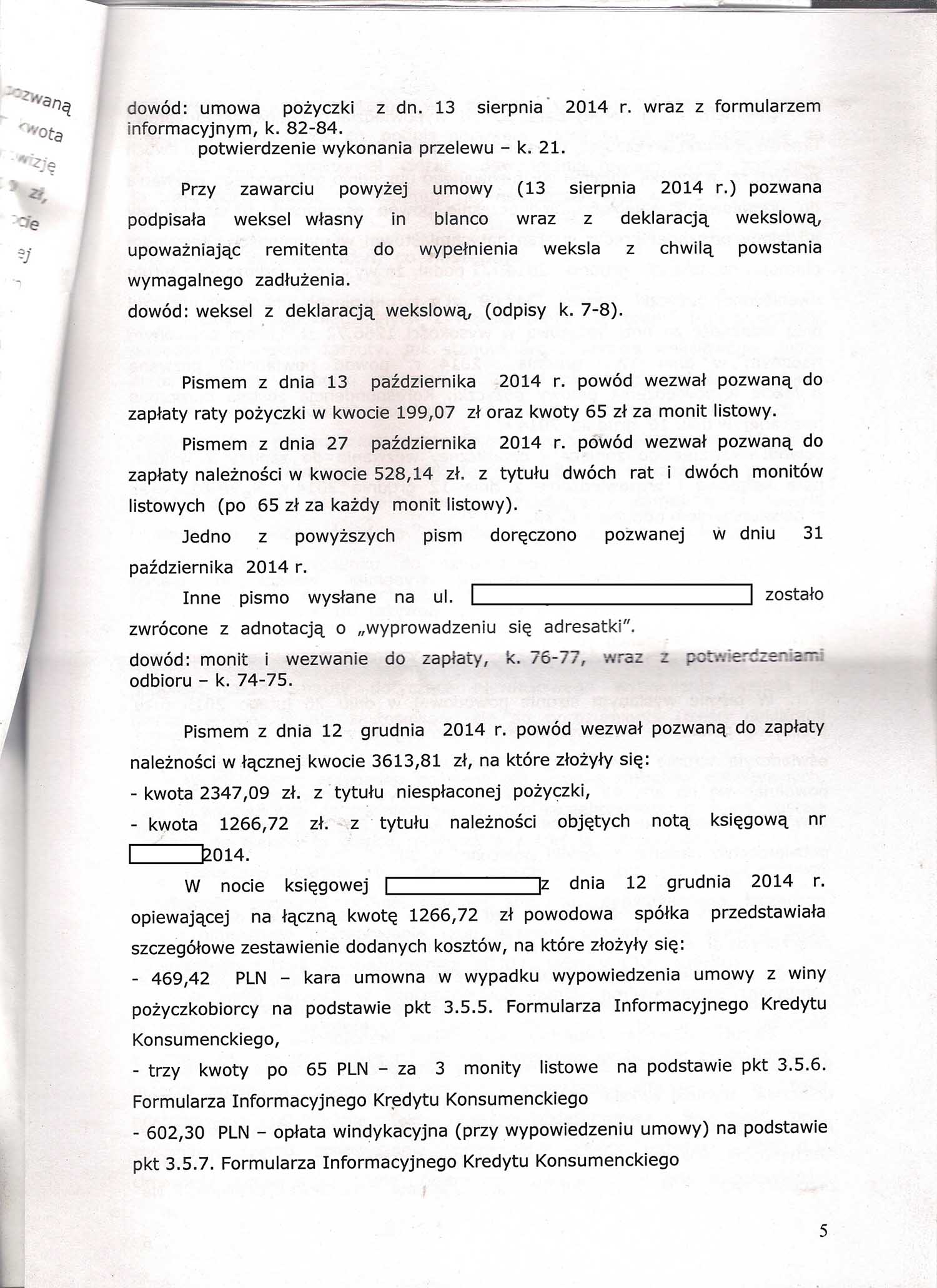

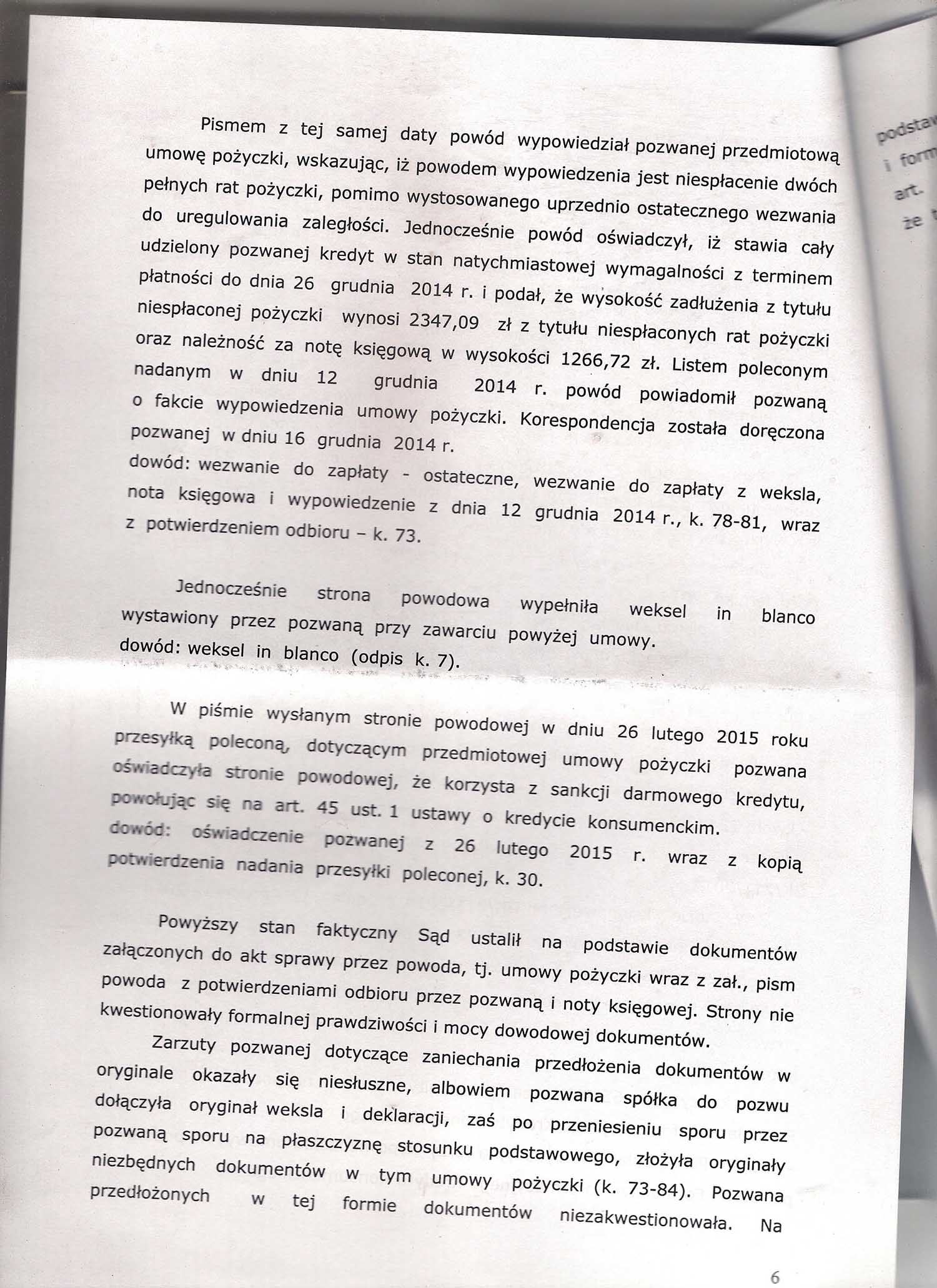

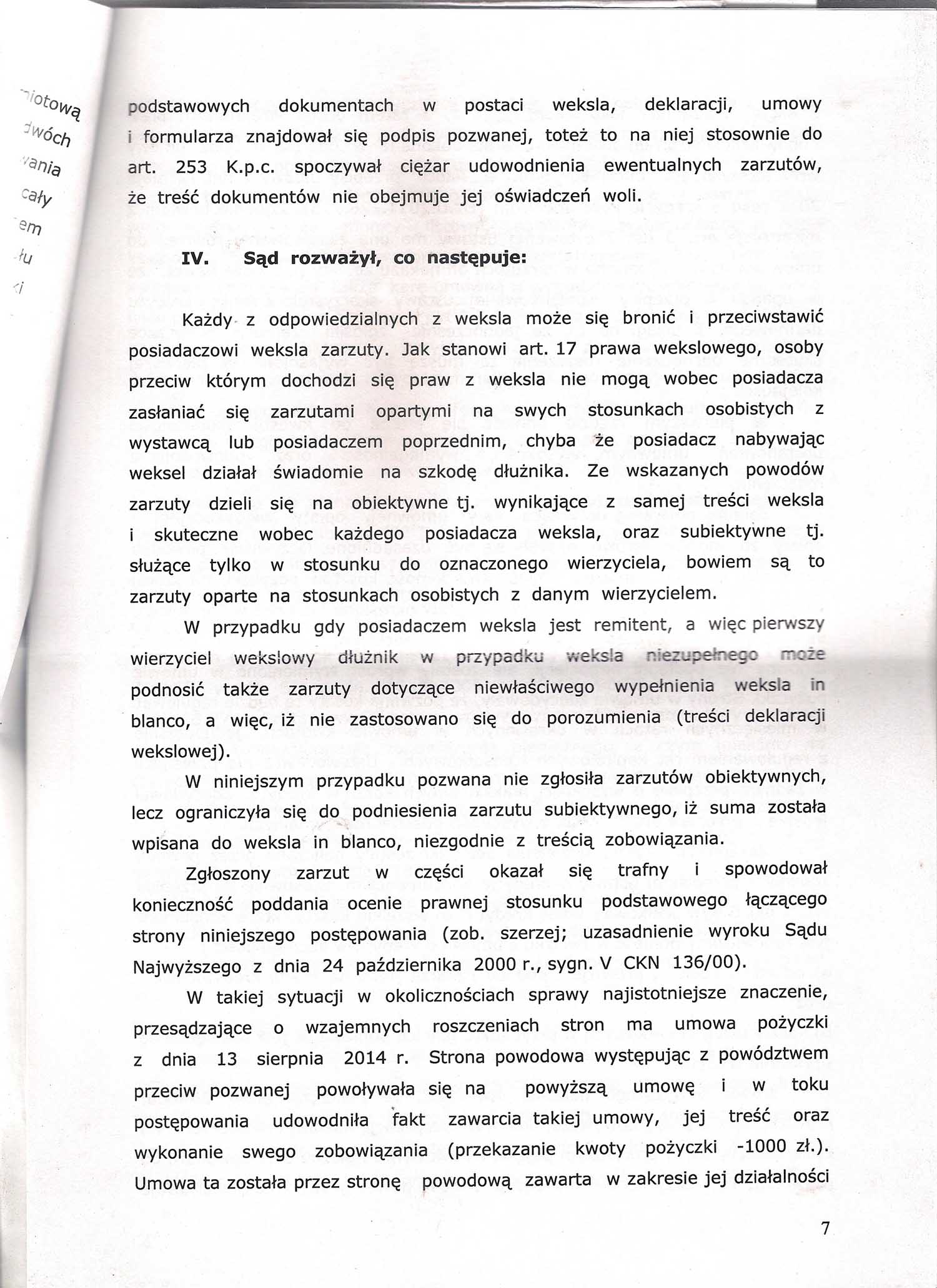

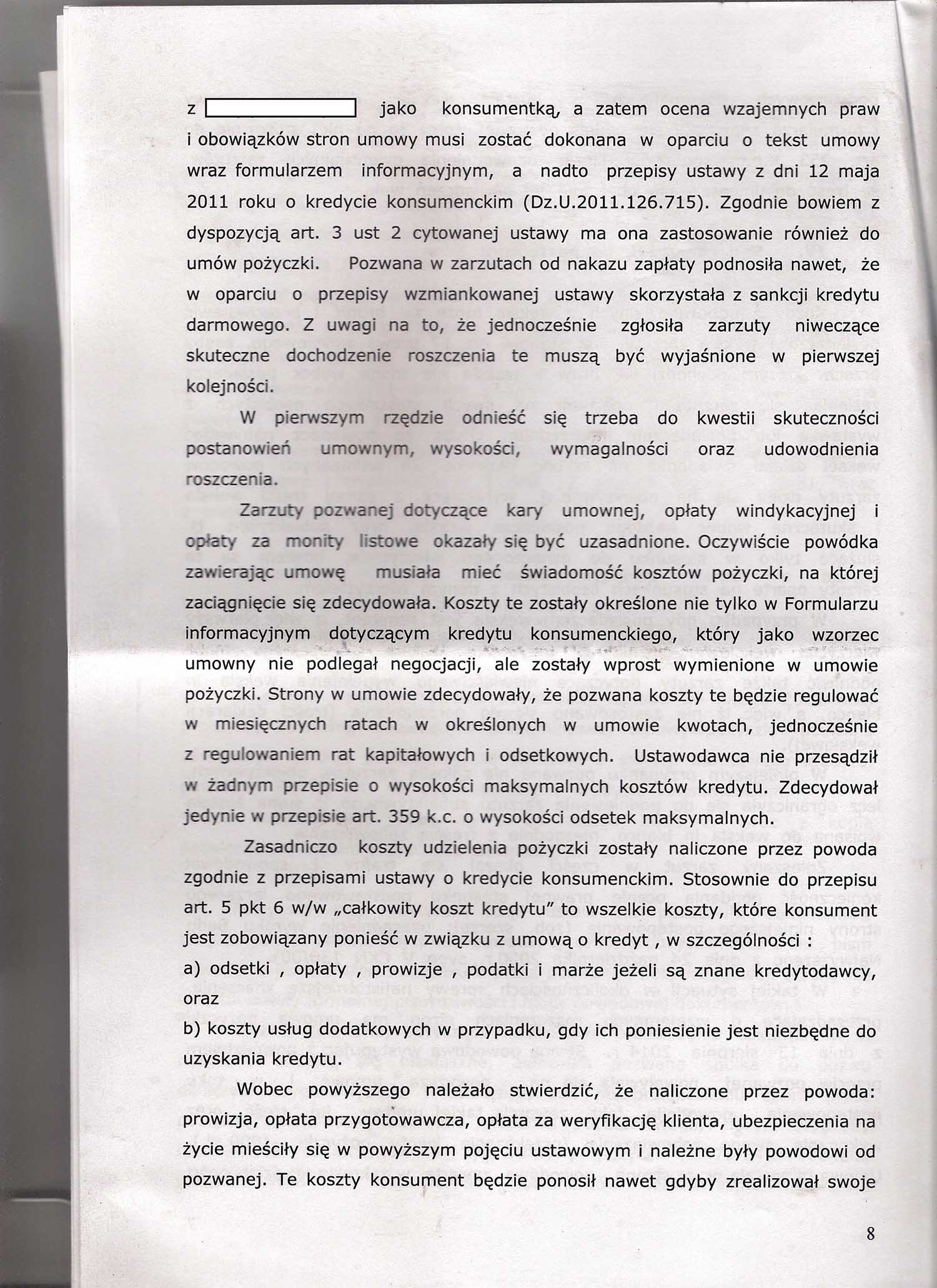

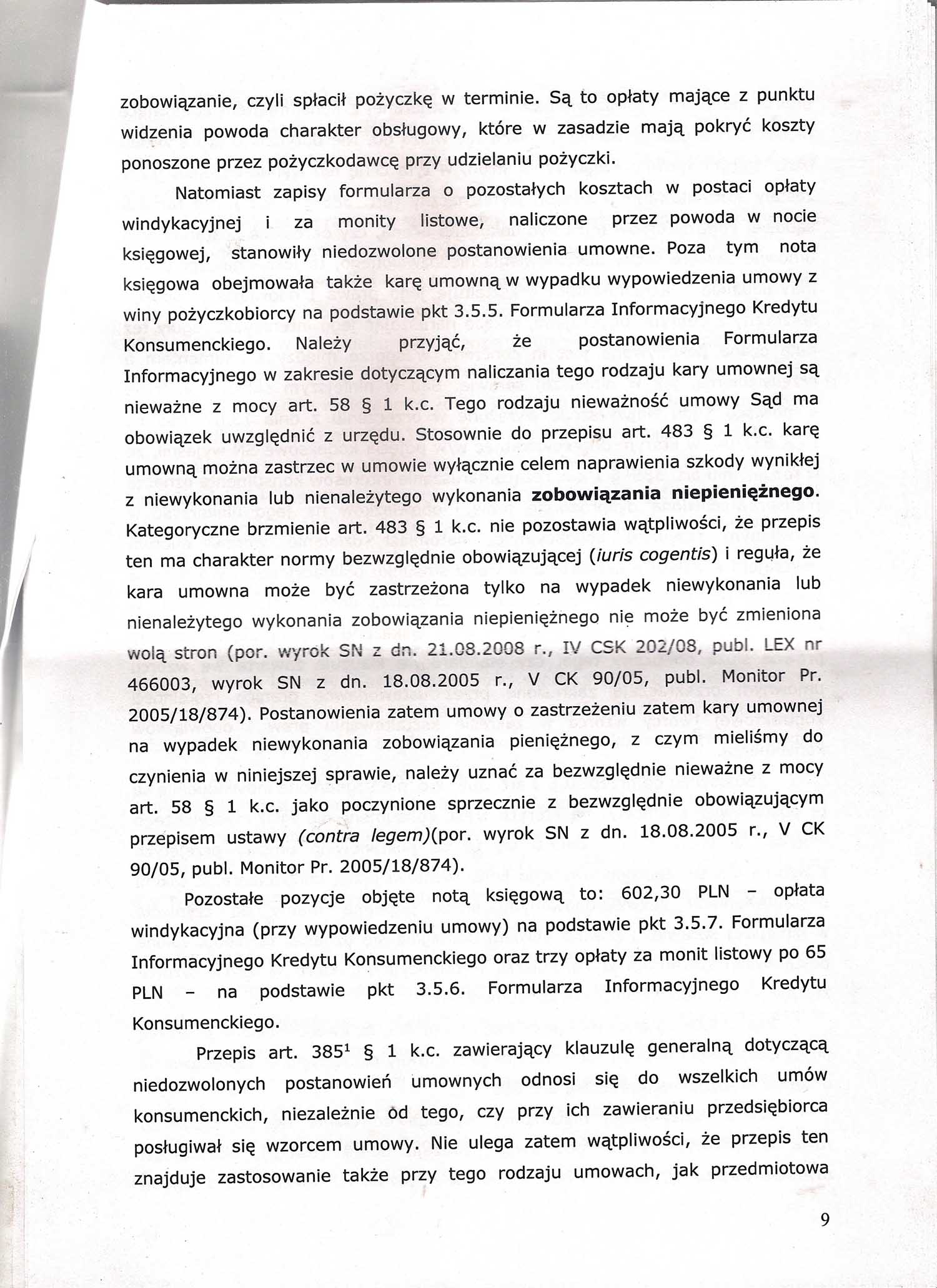

Jako pierwszy wyrok zaprezentujemy ten, który dotyczył Profi Credit Polska S.A. Firma ta żądała od swojego klienta kwoty 6 612,61 zł. Zgodnie z wyrokiem sądu nakazano kredytobiorcy spłatę 1 560 zł, a więc dokładnie tyle, ile rzeczywiście pozostało do spłaty. Warto nadmienić, że zarówno w tej przedmiotowej sprawie oraz innych sądy w sposób wyraźny dokonują wyjaśnienia firmom udzielającym pożyczek, że ich praktyki nie są zgodne ze stanem faktycznym. Przedstawiony poniżej wyrok pokazuje, że w prowadzonej przez nas sprawie sąd zajął twarde stanowisko, które dosadnie wyjaśniło postępowanie Profi Credit Polska S.A. Warto się również zastanowić, czy nie powinna zostać przyjęta praktyka, która powodowałaby w takich sytuacjach zawiadomienie przez sąd z urzędu UOKiK o podejmowaniu tego rodzaju działania, co miałoby na celu nałożenie odpowiednich kar finansowych na takie firmy. W związku z tym, że w tym przypadku Profi Credit decyduje się na nakładanie bardzo wysokich opłat windykacyjnych związanych z nieterminowym spłacaniem pożyczek, słuszne wydaje się nakładanie kar na pożyczkodawców za brak przestrzegania prawa. Praktyka prowadzona przez naszą Kancelarie pokazuję, że Profi Credit niejednokrotnie żąda uregulowania kwoty, która wynosi około cztery razy więcej niż tak, która została udzielona w formie pożyczki. Dzięki wkroczeniu na drogę sądową możliwe staje się zmniejszenie tej wygórowanej kwoty do rzeczywistej pożyczonej i to zmniejszonej o część, która już została spłacona, co udało się osiągnąć dzięki poniższemu wyrokowi

Poniżej treść wyroku z Profi Credit.

Analiza powyższego dokumentu powoduje, że należy zgodzić się ze stanowiskiem przyjętym przez sąd. Wskazać należy, że Profi Credit dalekie jest do realizacji zasad współżycia społecznego. Nie ma również zbyt wiele wspólnego z lojalnością oraz zakazem osiągania nieuzasadnionych korzyści kosztem drugiej strony. W związku z tym wymienione cechy składają się na zapisy zawarte w art. 5 Kodeksu cywilnego, a mianowicie:

Art. 5. Kodeks Cywilny

Nie można czynić ze swego prawa użytku, który by był sprzeczny ze społeczno-gospodarczym przeznaczeniem tego prawa lub z zasadami współżycia społecznego. Takie działanie lub zaniechanie uprawnionego nie jest uważane za wykonywanie prawa i nie korzysta z ochrony.

Sąd stwierdził, że zasady nie są przestrzegane przez Profi Credit. Wywnioskować więc można, że dla tej firmy pierwszorzędne znaczenie mają pieniądze, nawet kosztem nieuczciwego naliczania opłat względem własnych klientów.

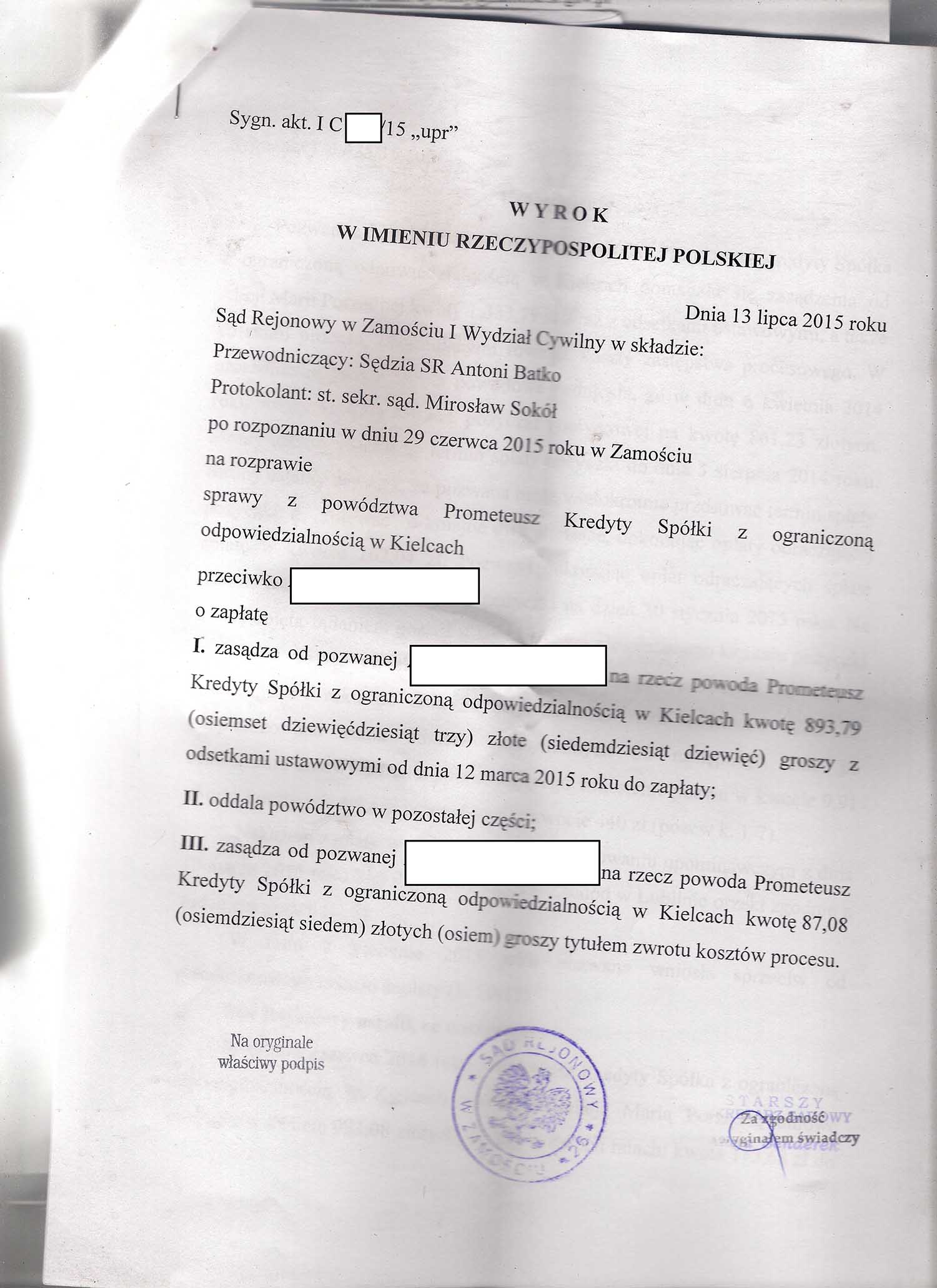

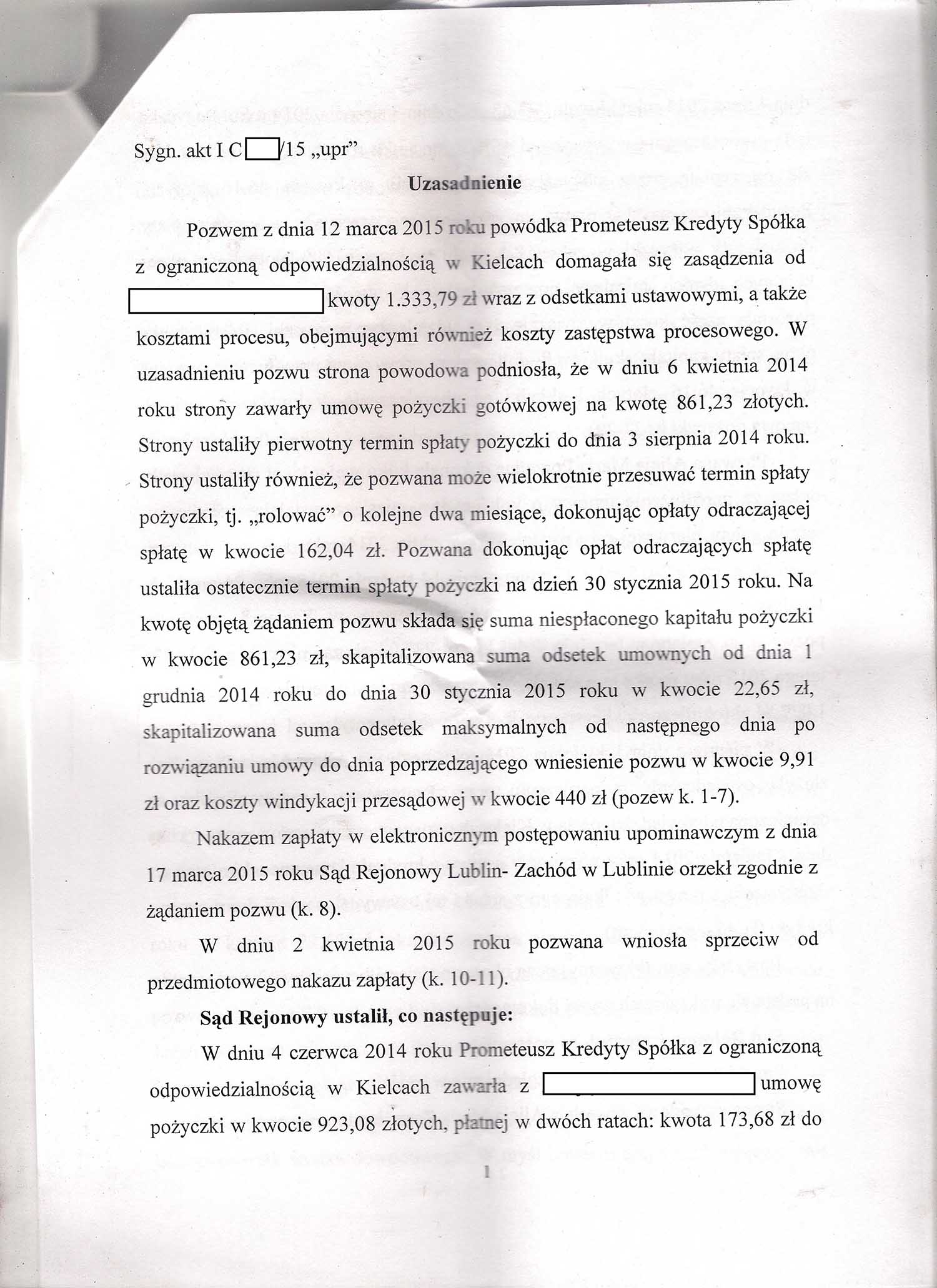

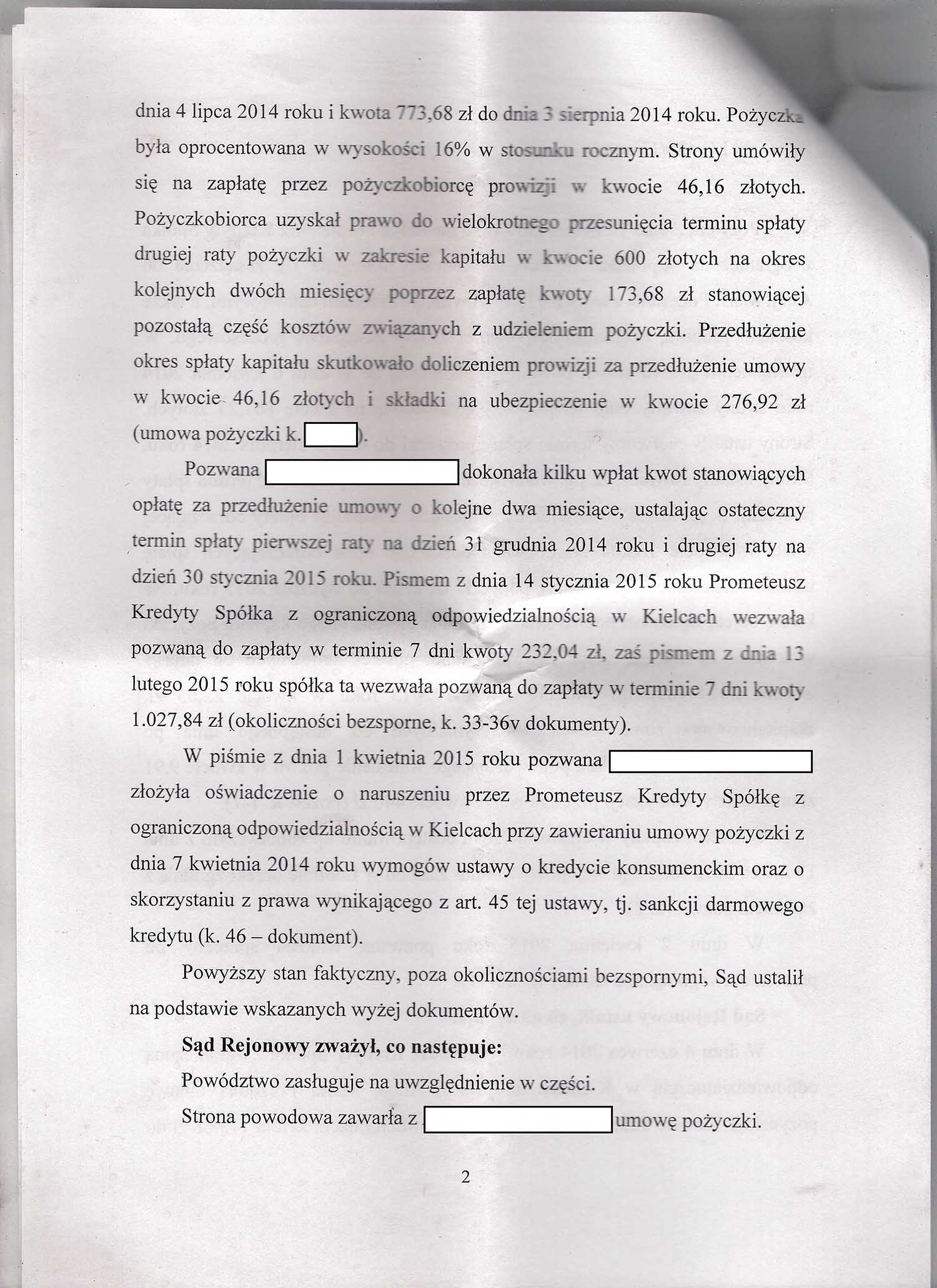

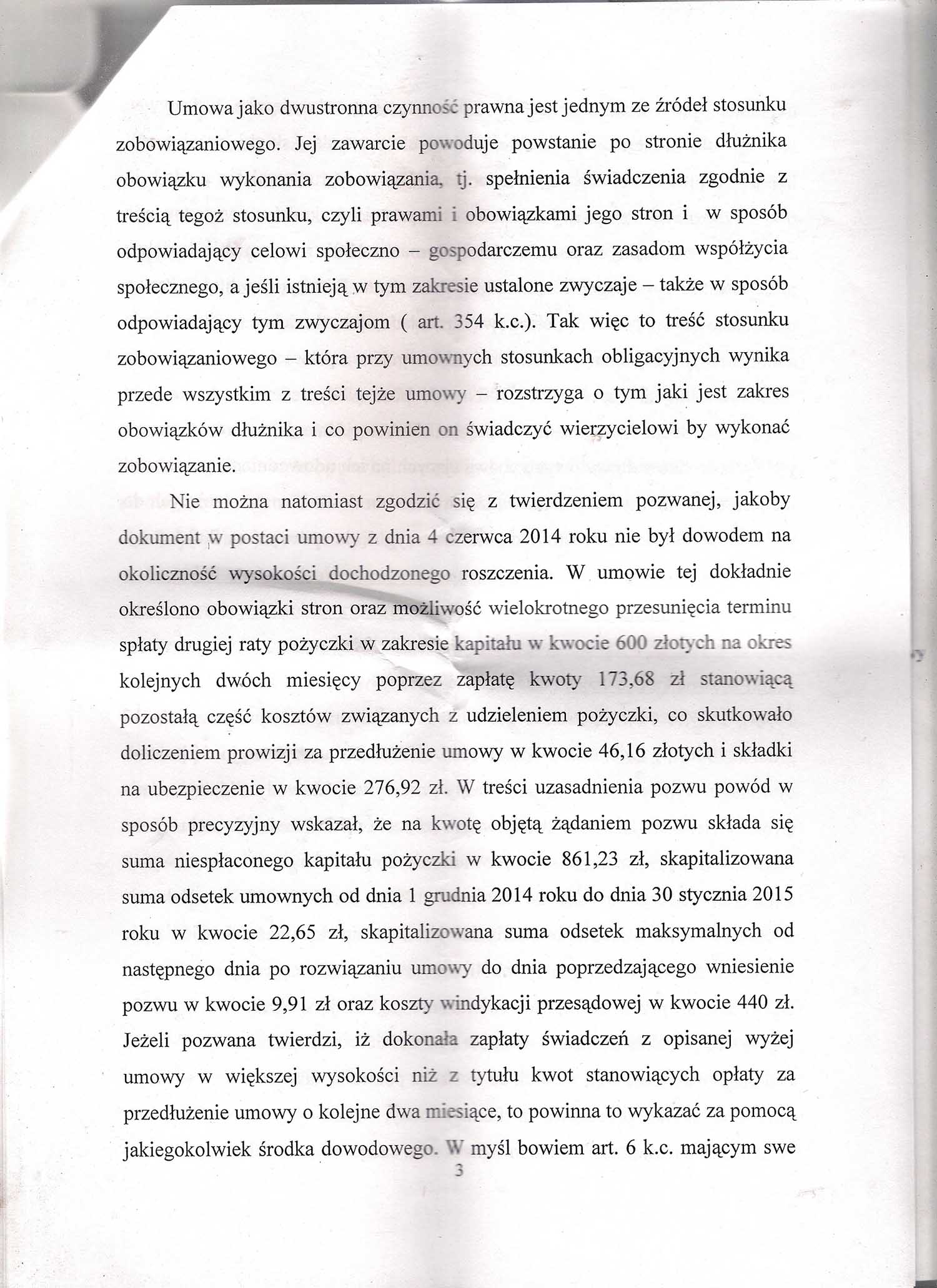

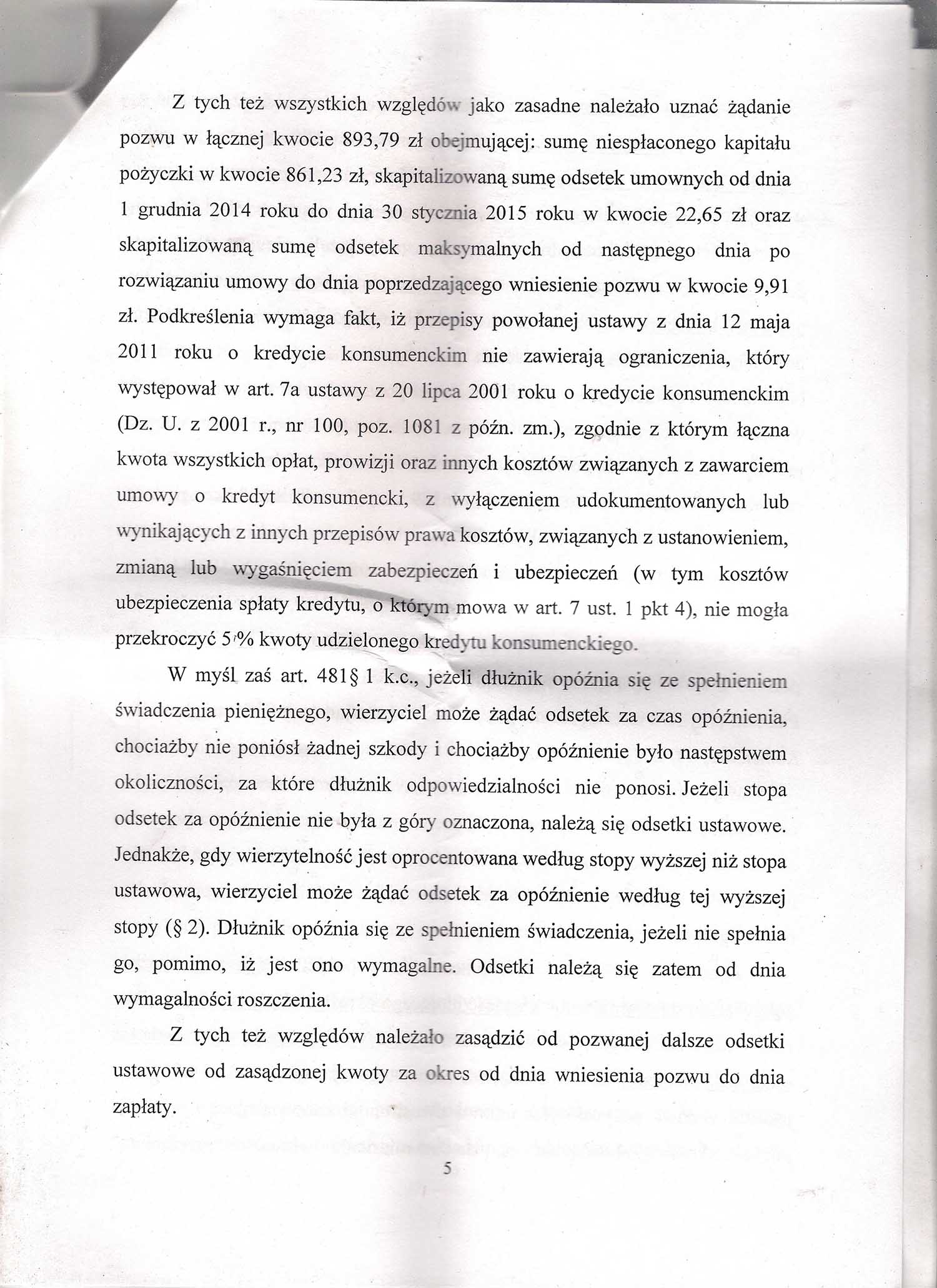

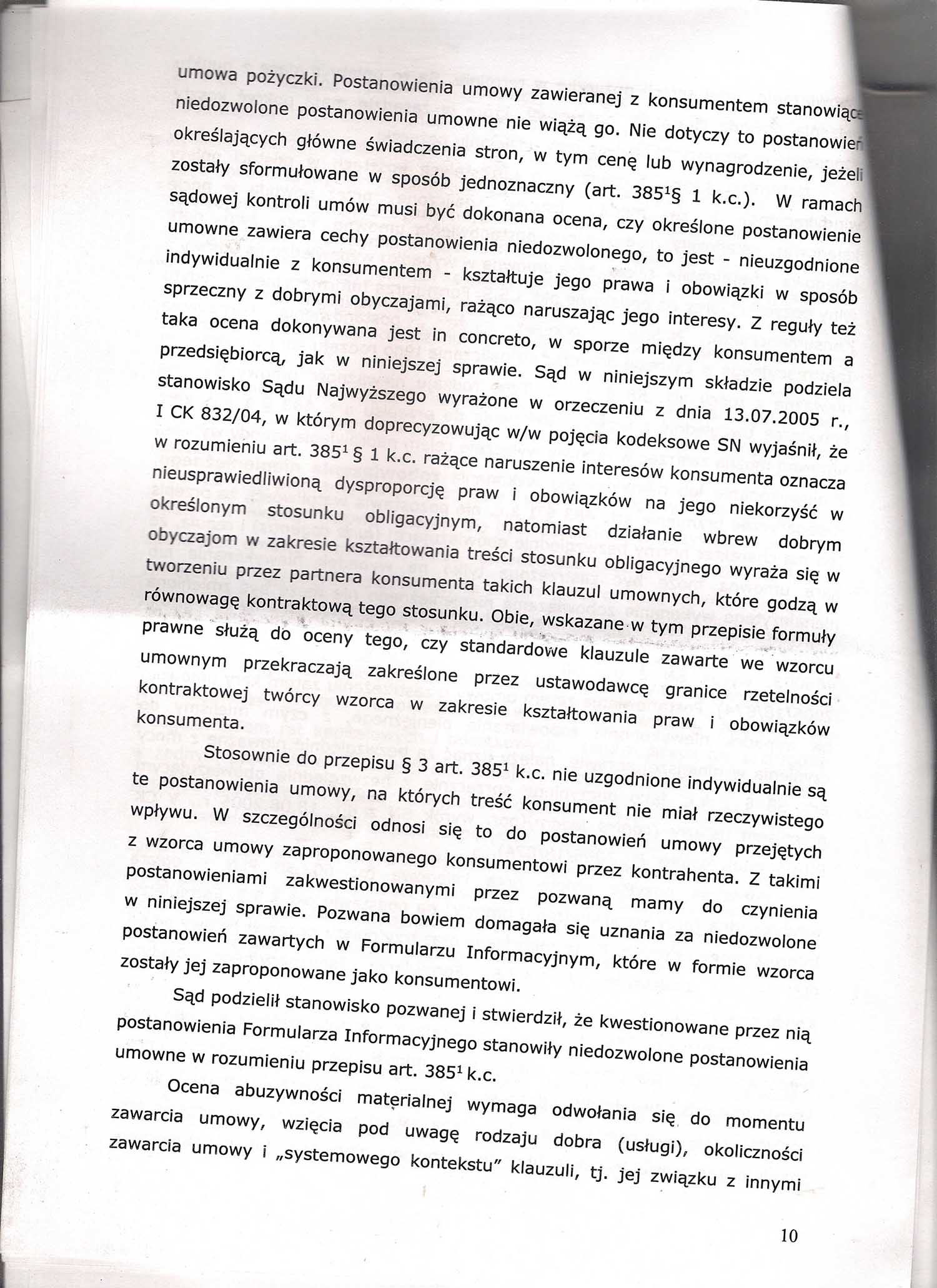

Drugim przypadkiem jest sprawa naszego klienta, który zdecydował się na pożyczkę w firmie Prometeusz Kredyty Sp. z o.o. W przedmiotowej sprawie kredytodawca żądał od klienta pokrycia kosztów windykacji przedsądowej. Jednakże sąd w swoim postanowieniu stwierdził, że w gruncie rzeczy koszty te stanowią karę umowna. Ważne jest to, że zastrzeżenie kary umownej względem zobowiązania pieniężnego nie jest ważne. W związku z tym sprawa zakończyła się tym, że sąd zasądził do zapłaty kwotę 2 795,49 zł, a nie 3 085,49 zł tak jak żądał Prometeusz Kredyty Sp. z o.o. Treść wyroku prezentujemy poniżej.

Poniżej treść wyroku z Prometeusz Kredyty Sp. z.o.o.

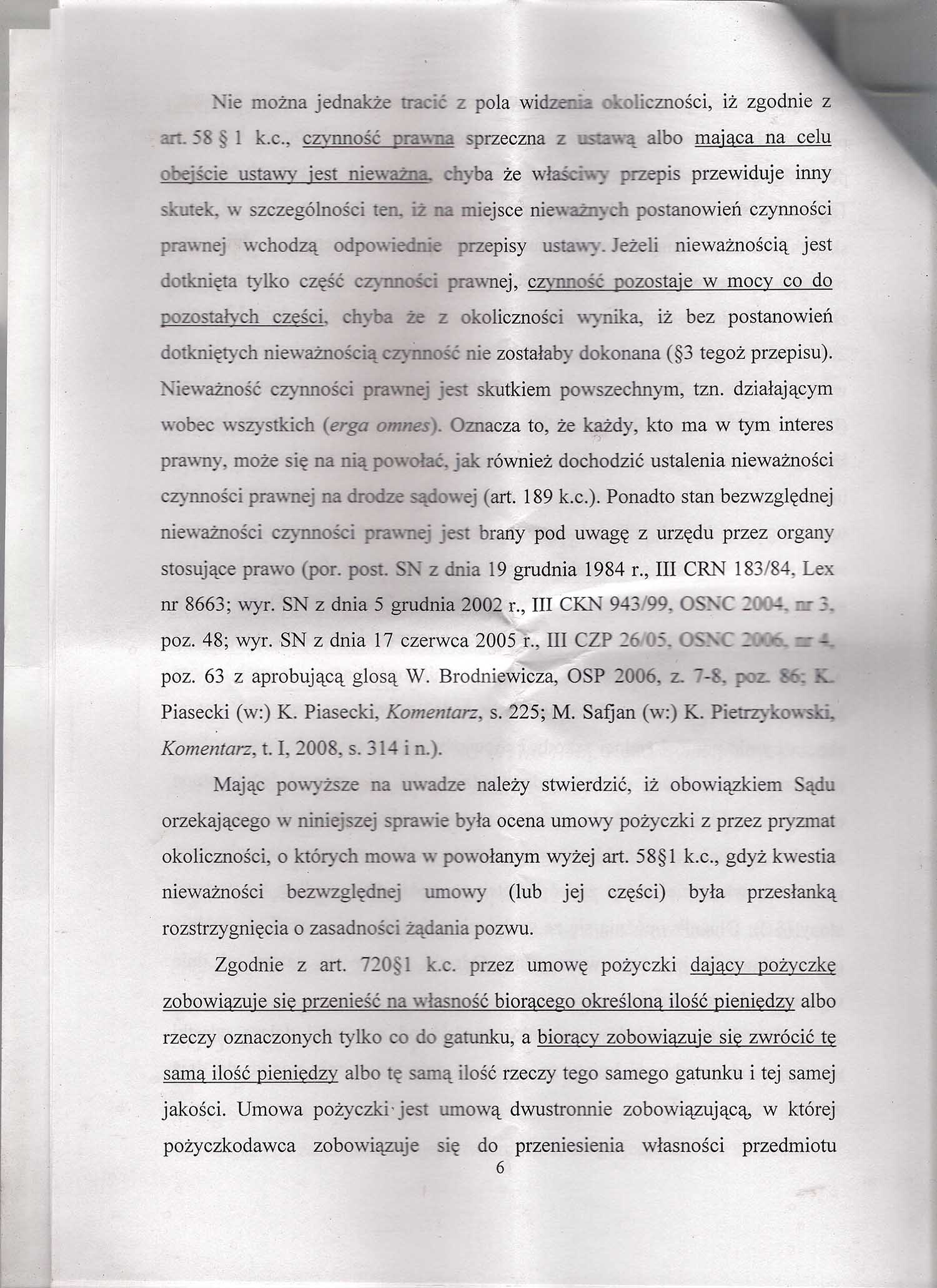

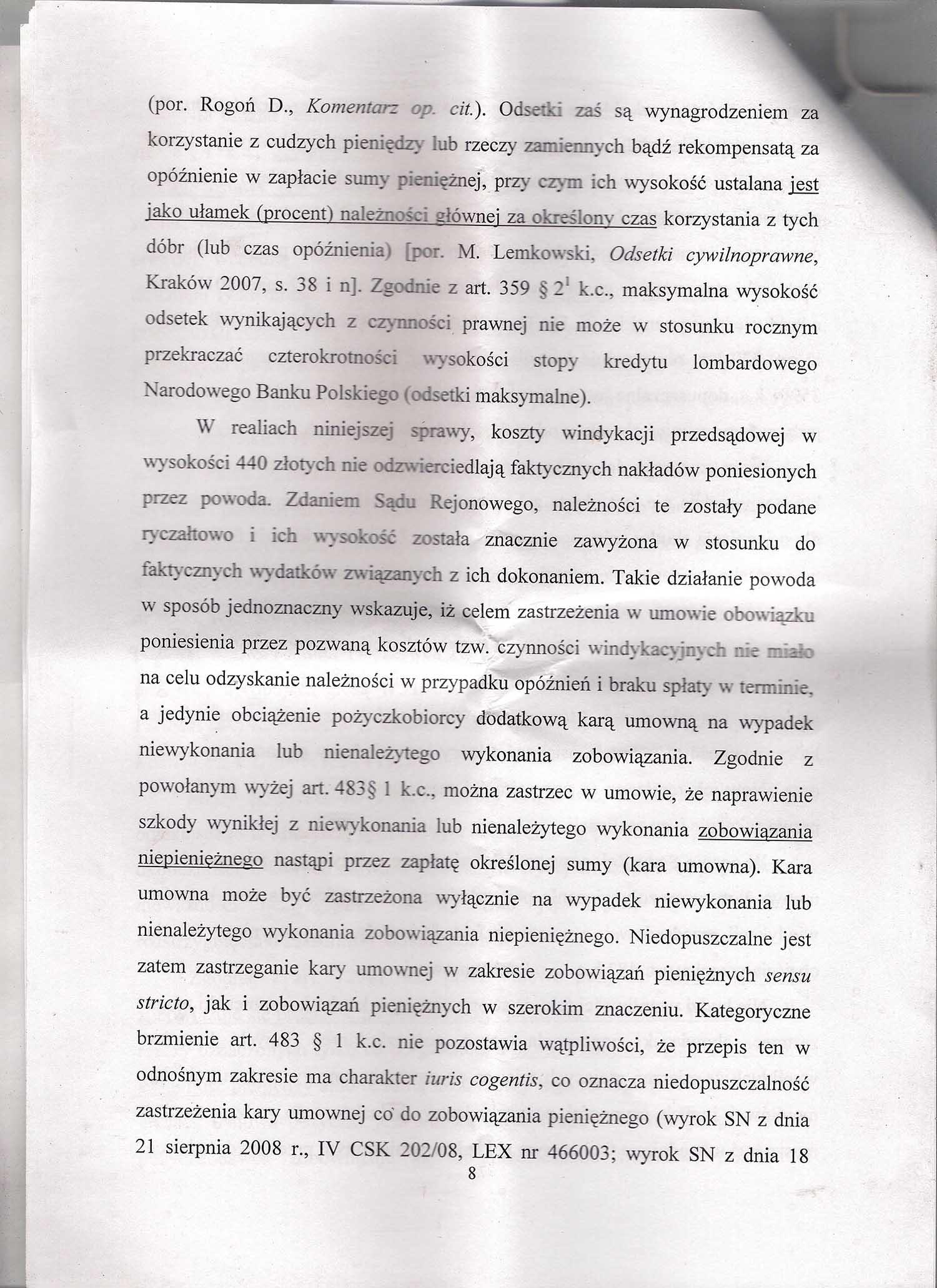

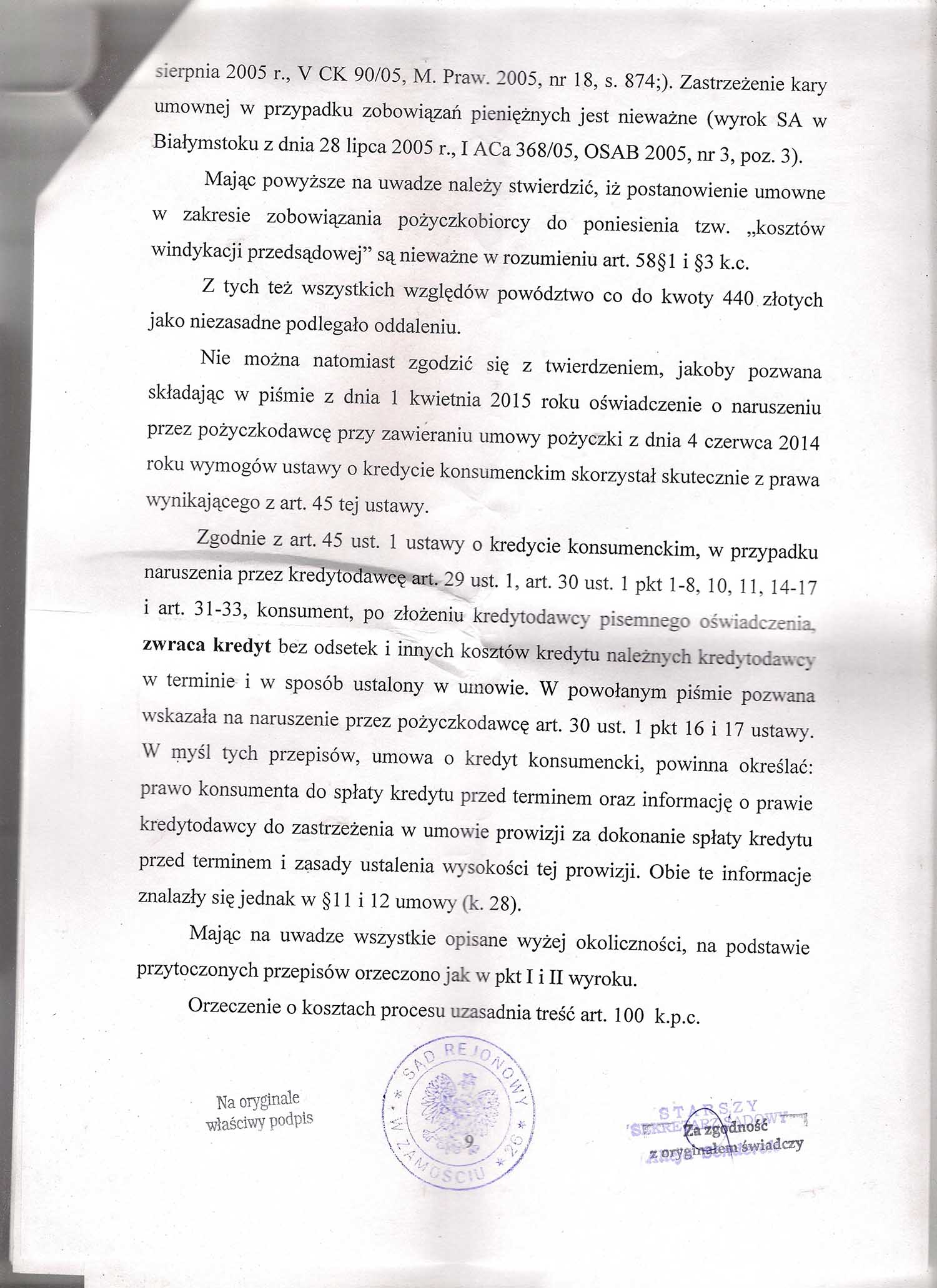

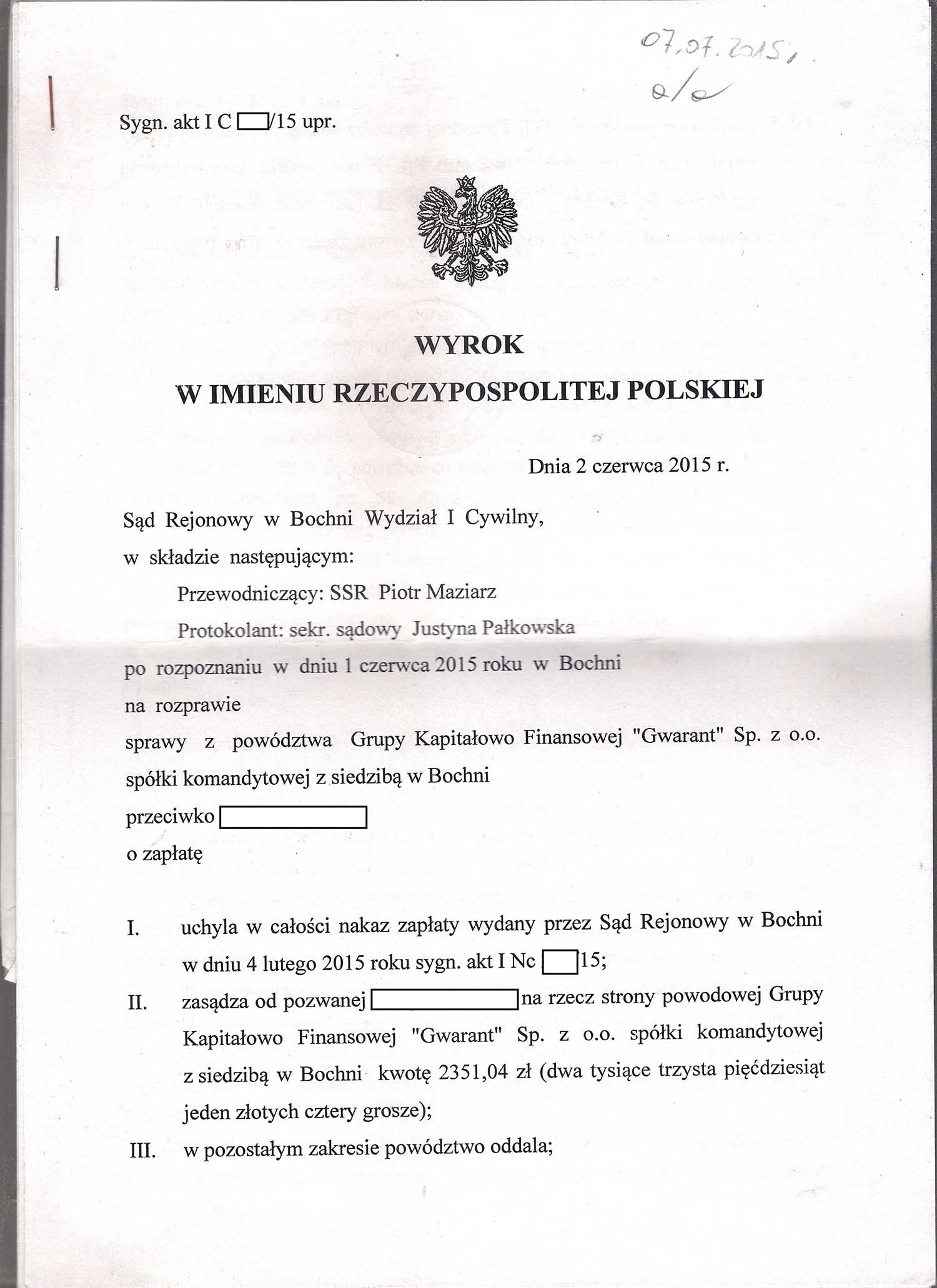

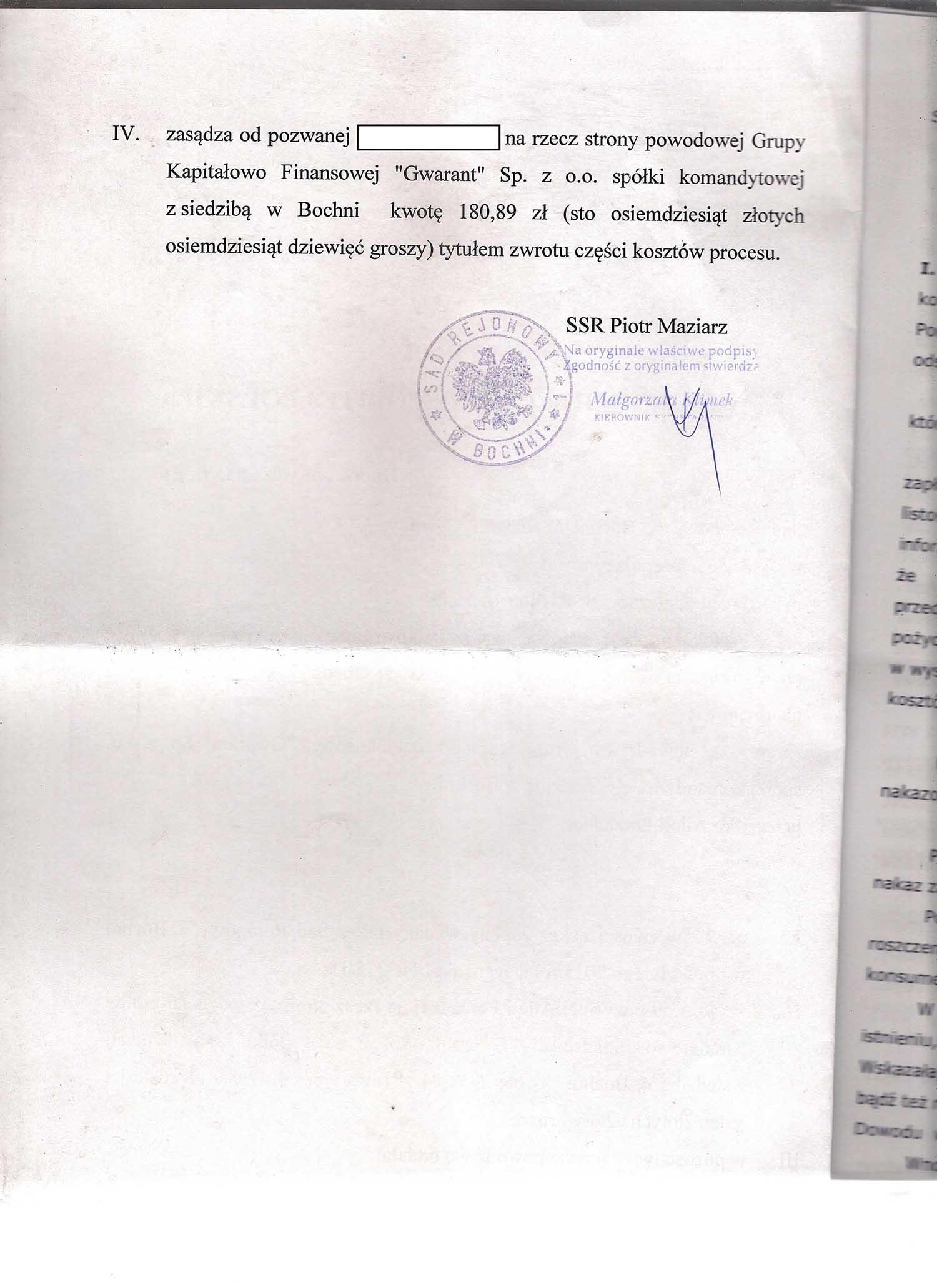

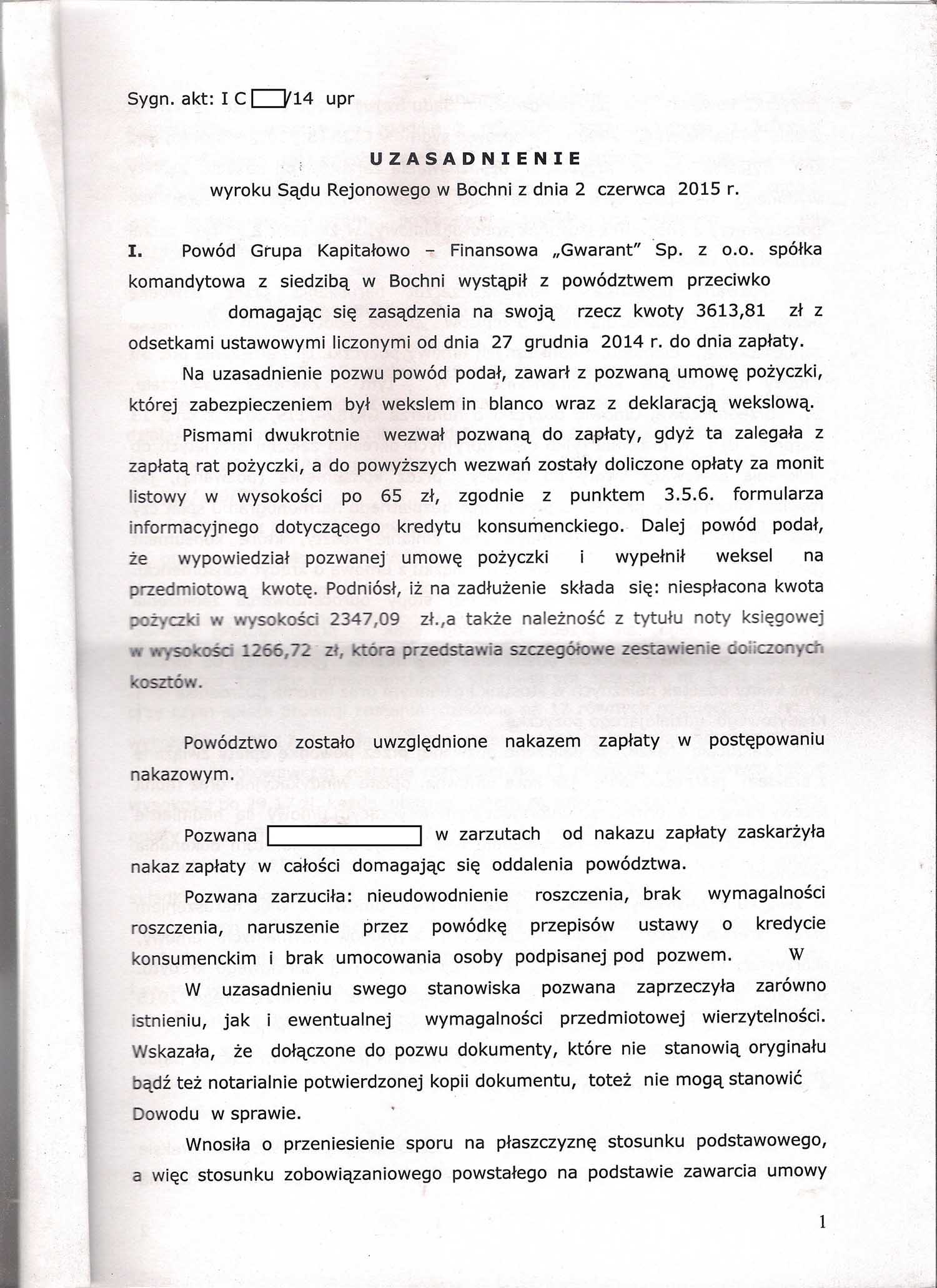

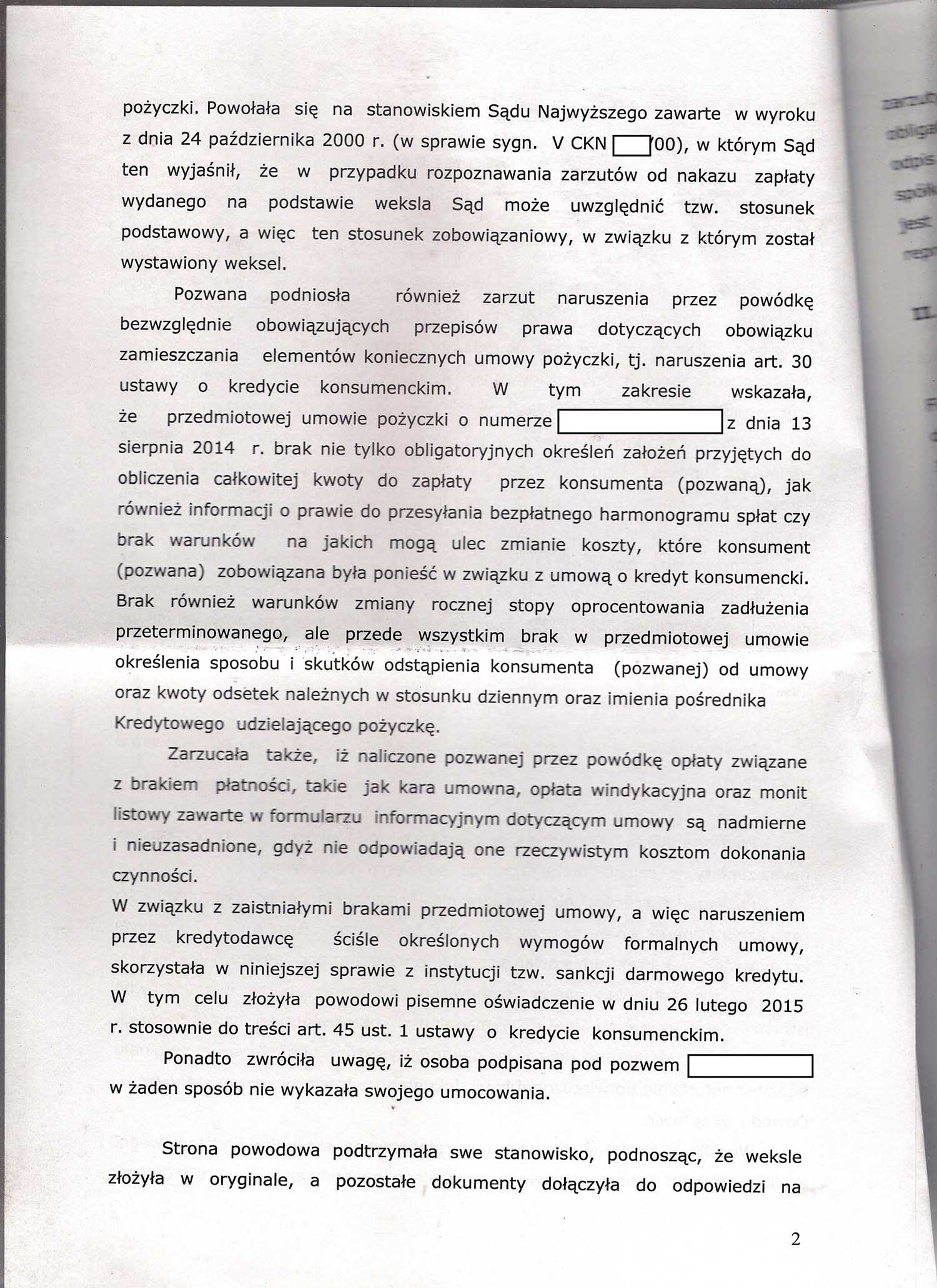

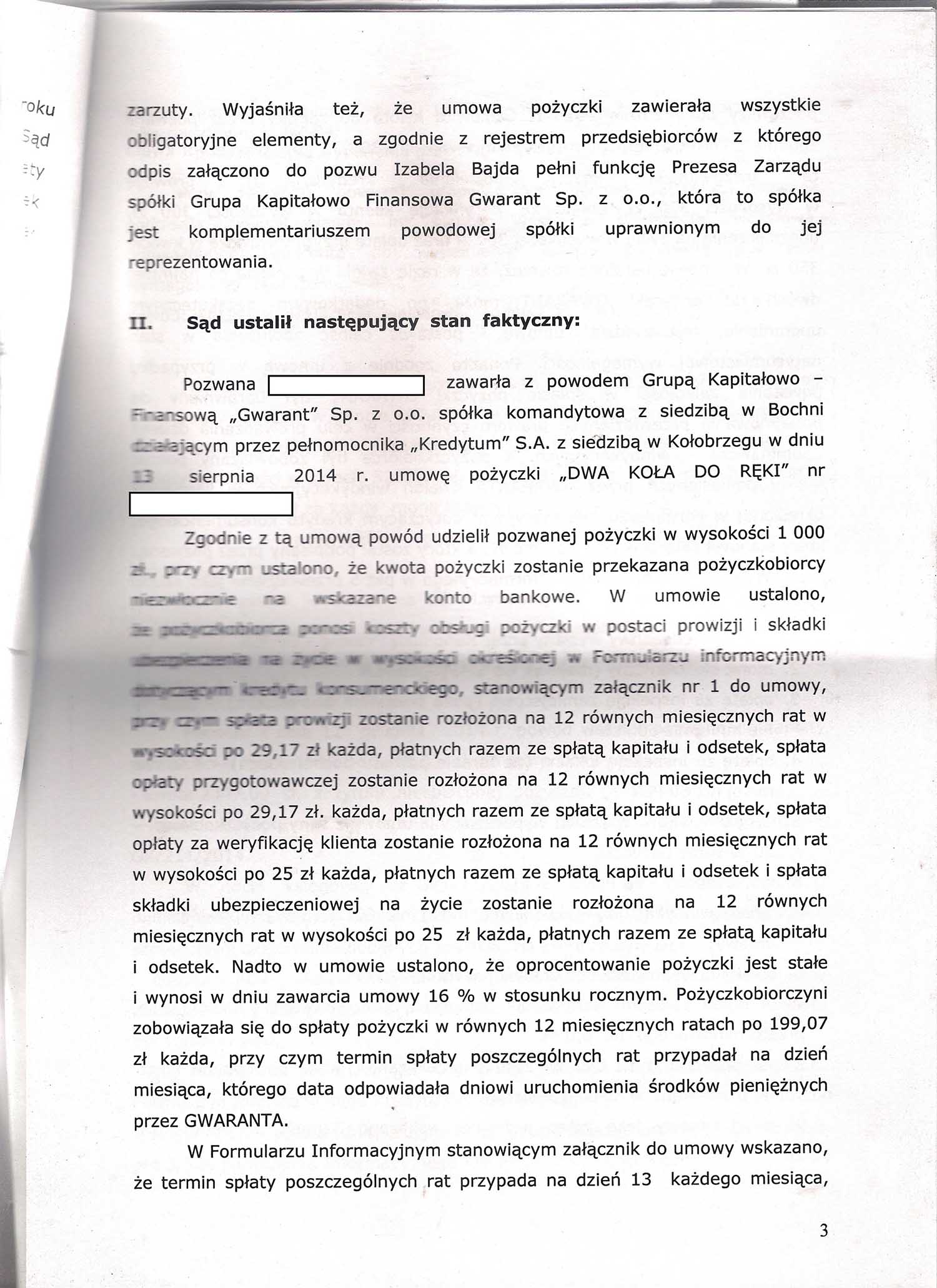

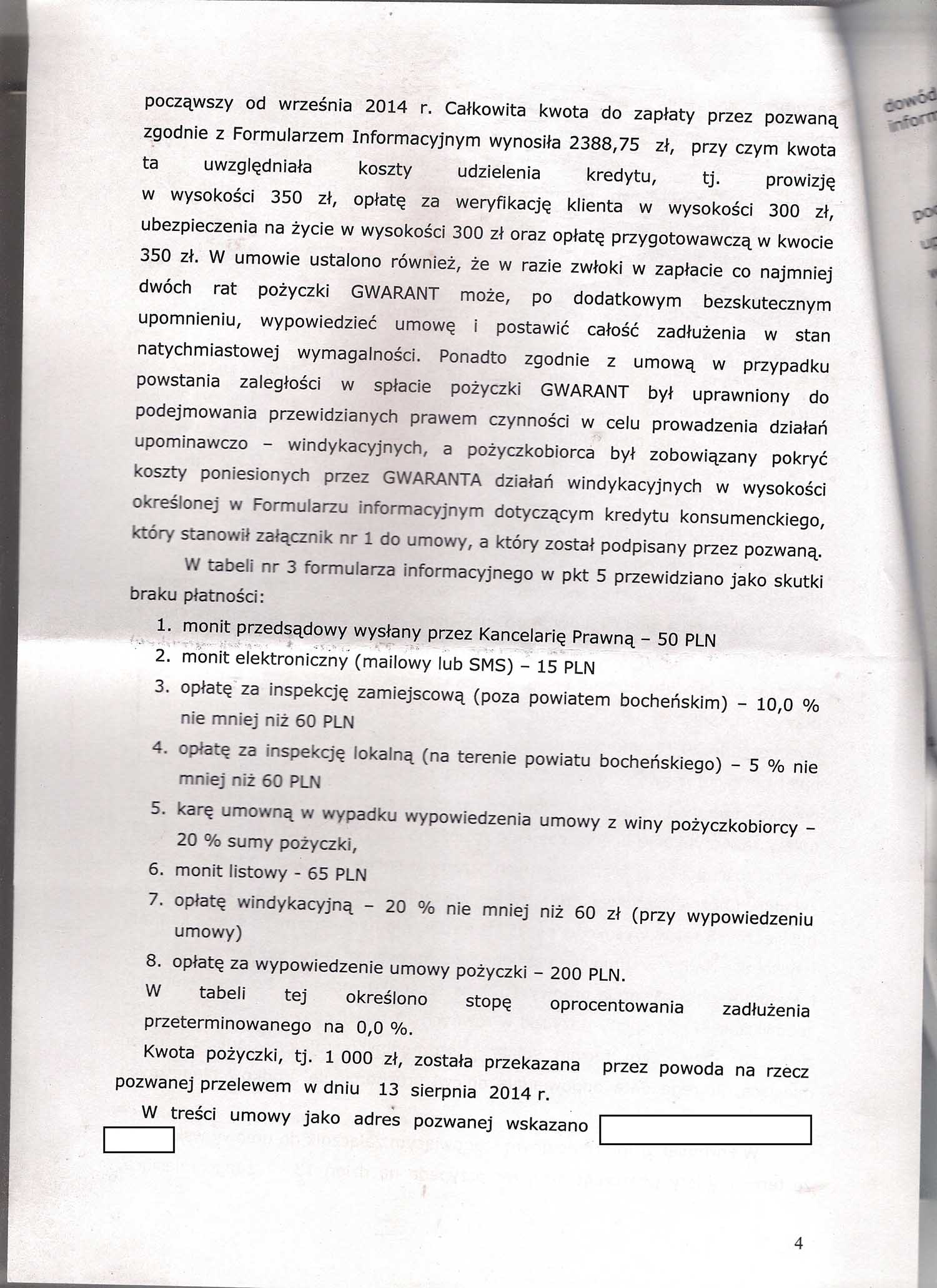

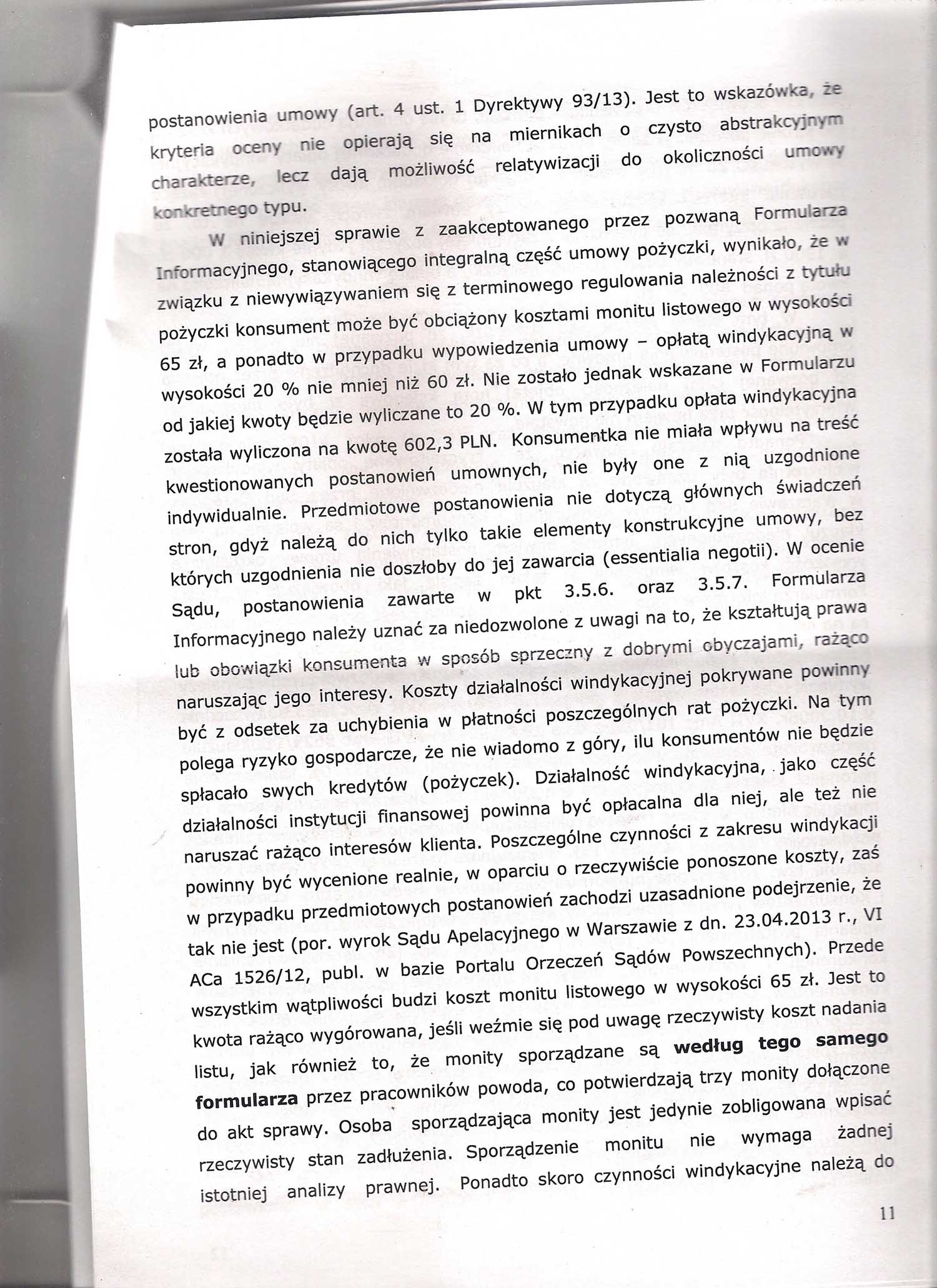

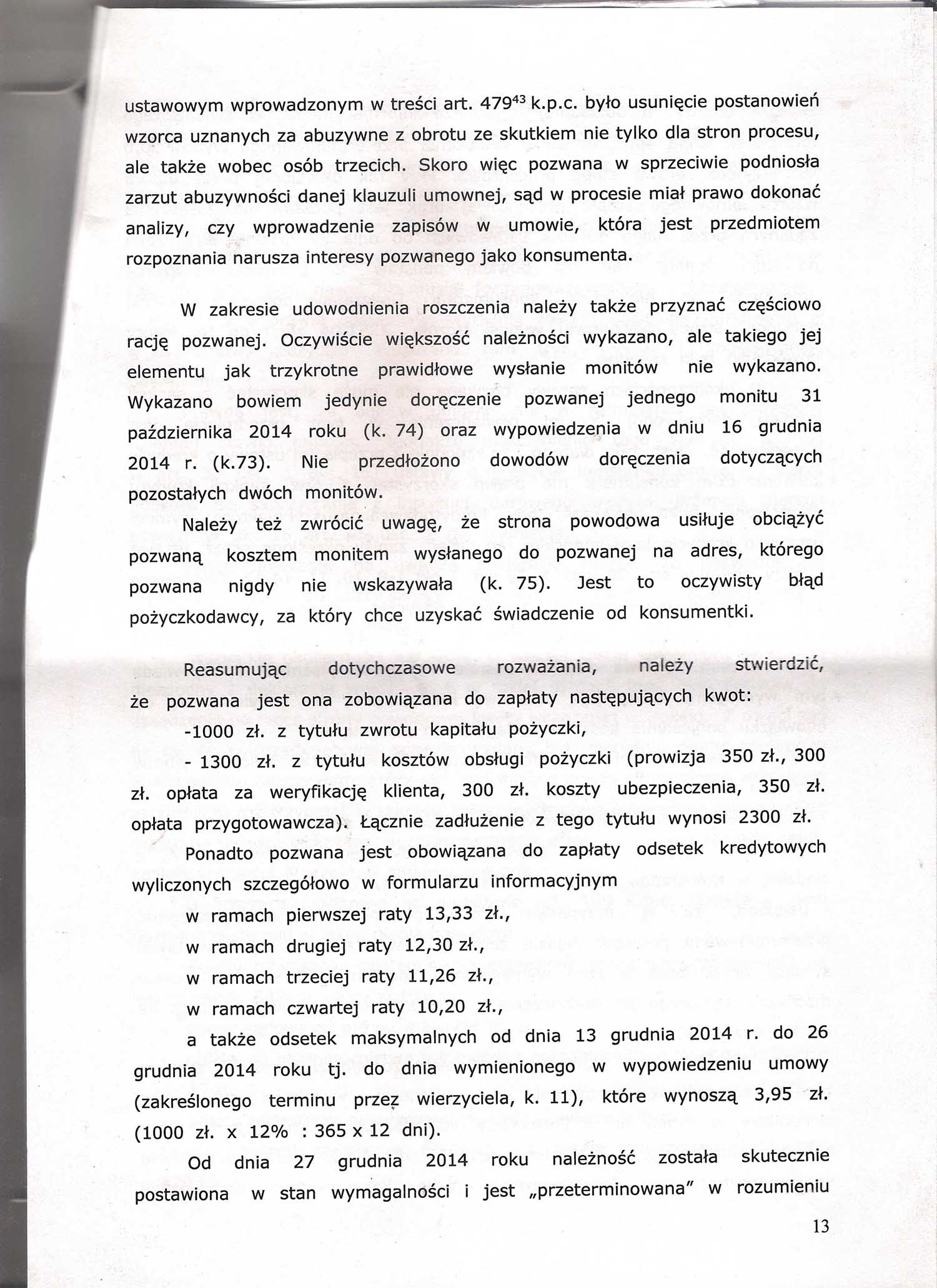

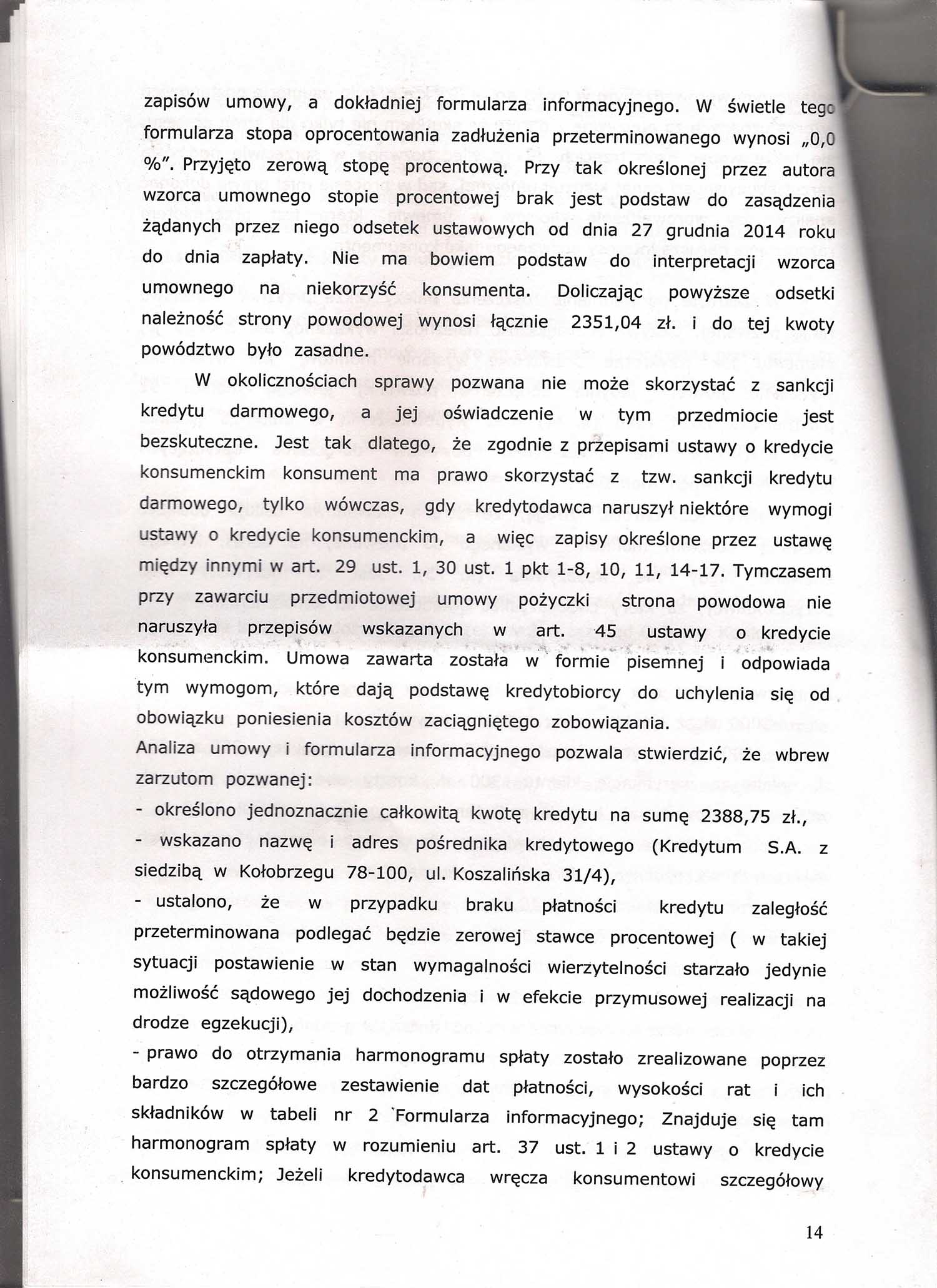

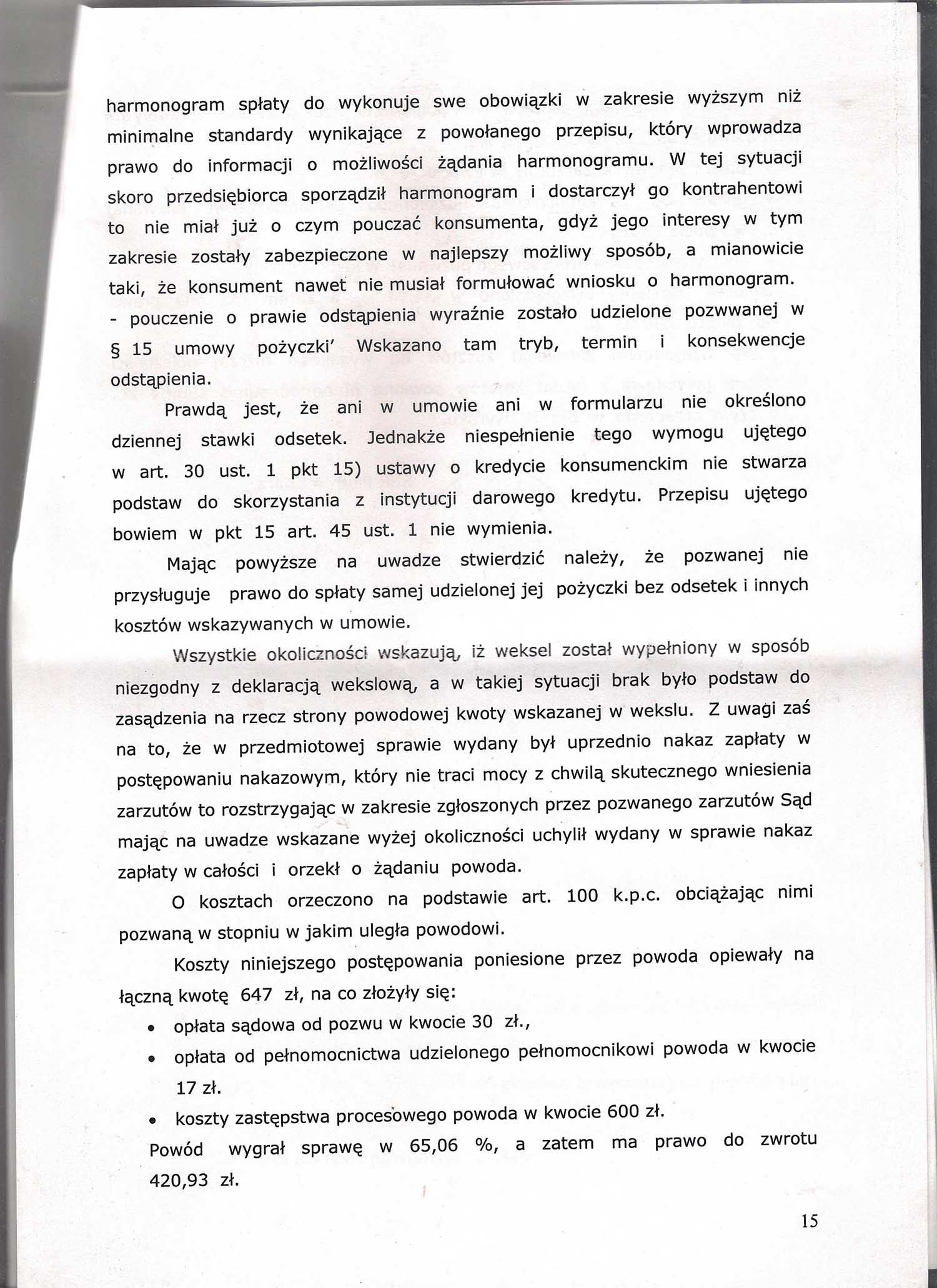

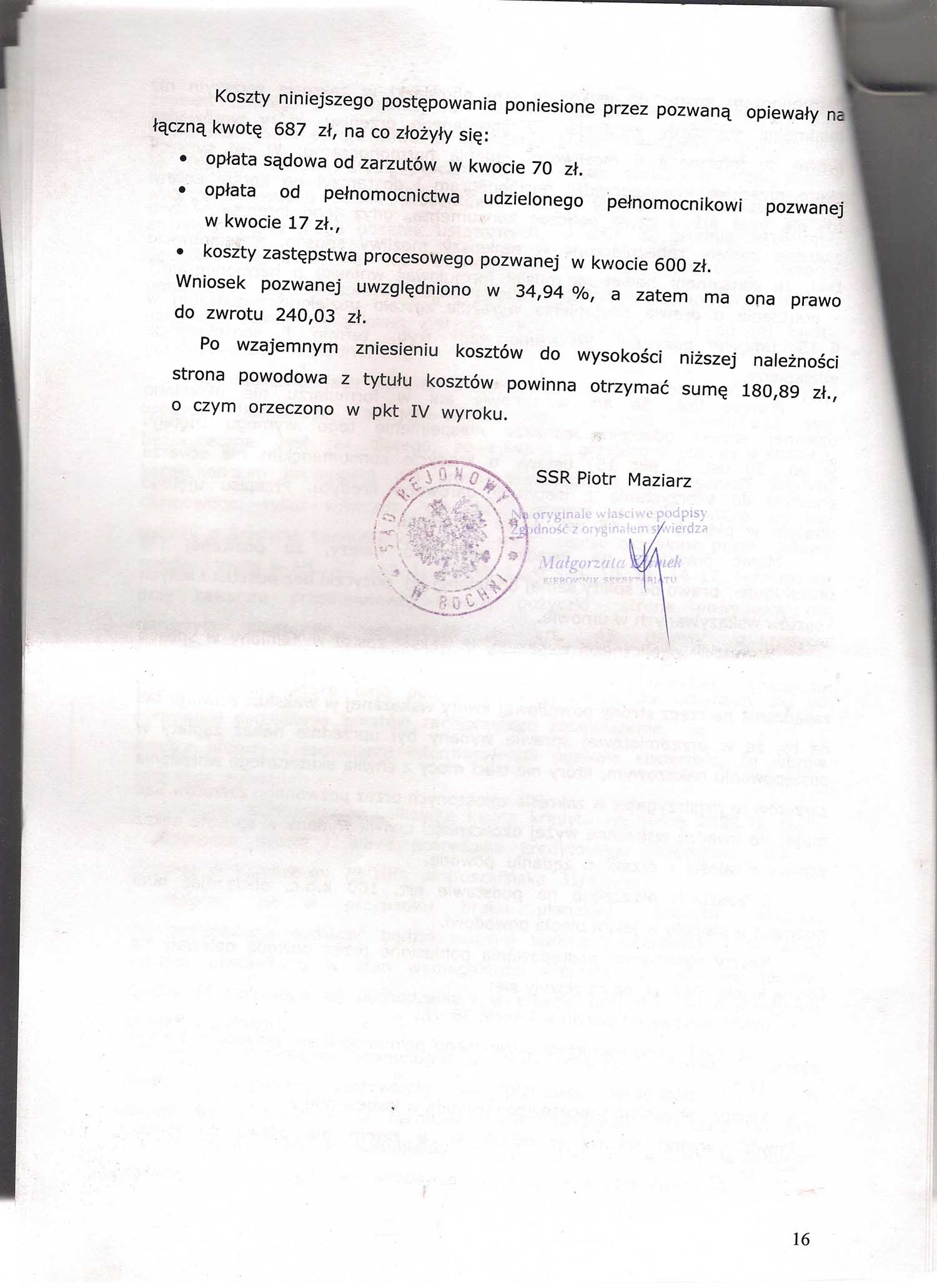

Trzecia sprawa związana była z Grupą Kapitałowo Finansową „Gwarant”. Firma ta stosowała podobne praktyki jak inni kredytodawcy działający w tej branży. Sprawa ta dotyczyła kary umownej w przypadku wypowiedzenia umowy z winy pożyczkobiorcy. Od swojego klienta zażądali spłaty kwoty w wysokości 3 616,81 zł. Dzięki postępowaniu sądowemu, sąd zasądził zapłatę kwoty 2 351,04 zł. Treść tego wyroku prezentujemy poniżej.

Poniżej treść wyroku z Grupa Kapitałowo Finansowa „Gwarant”

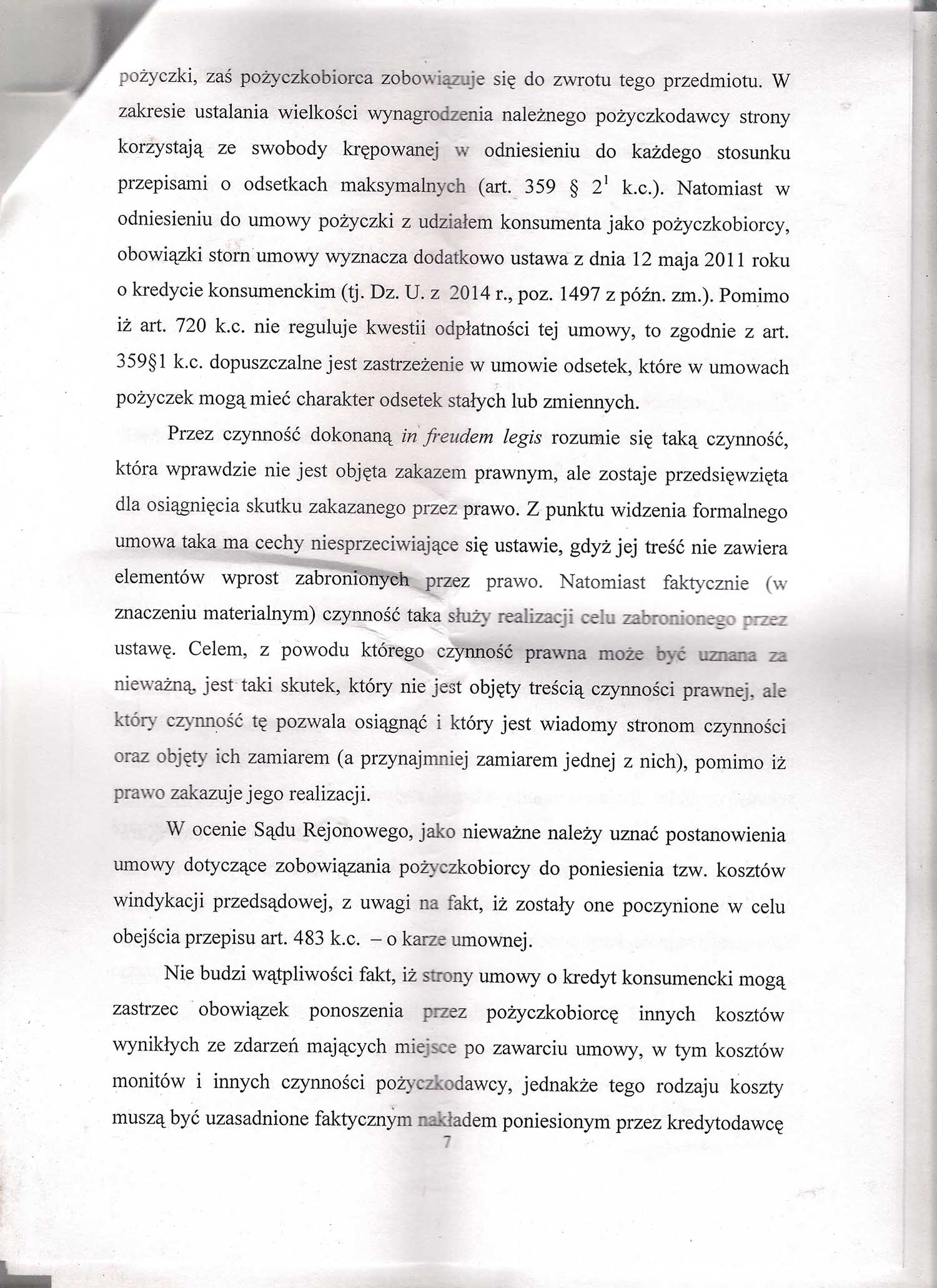

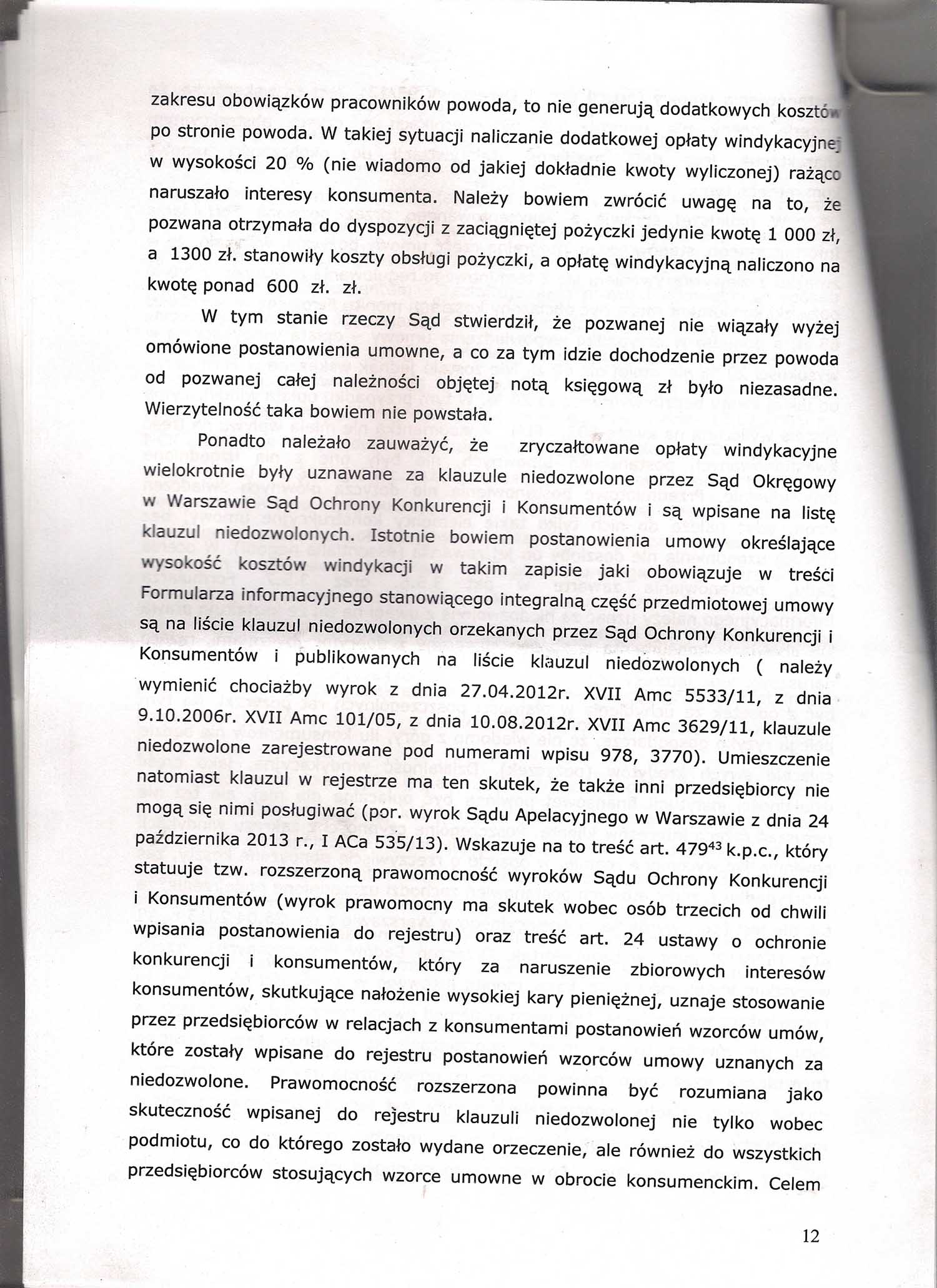

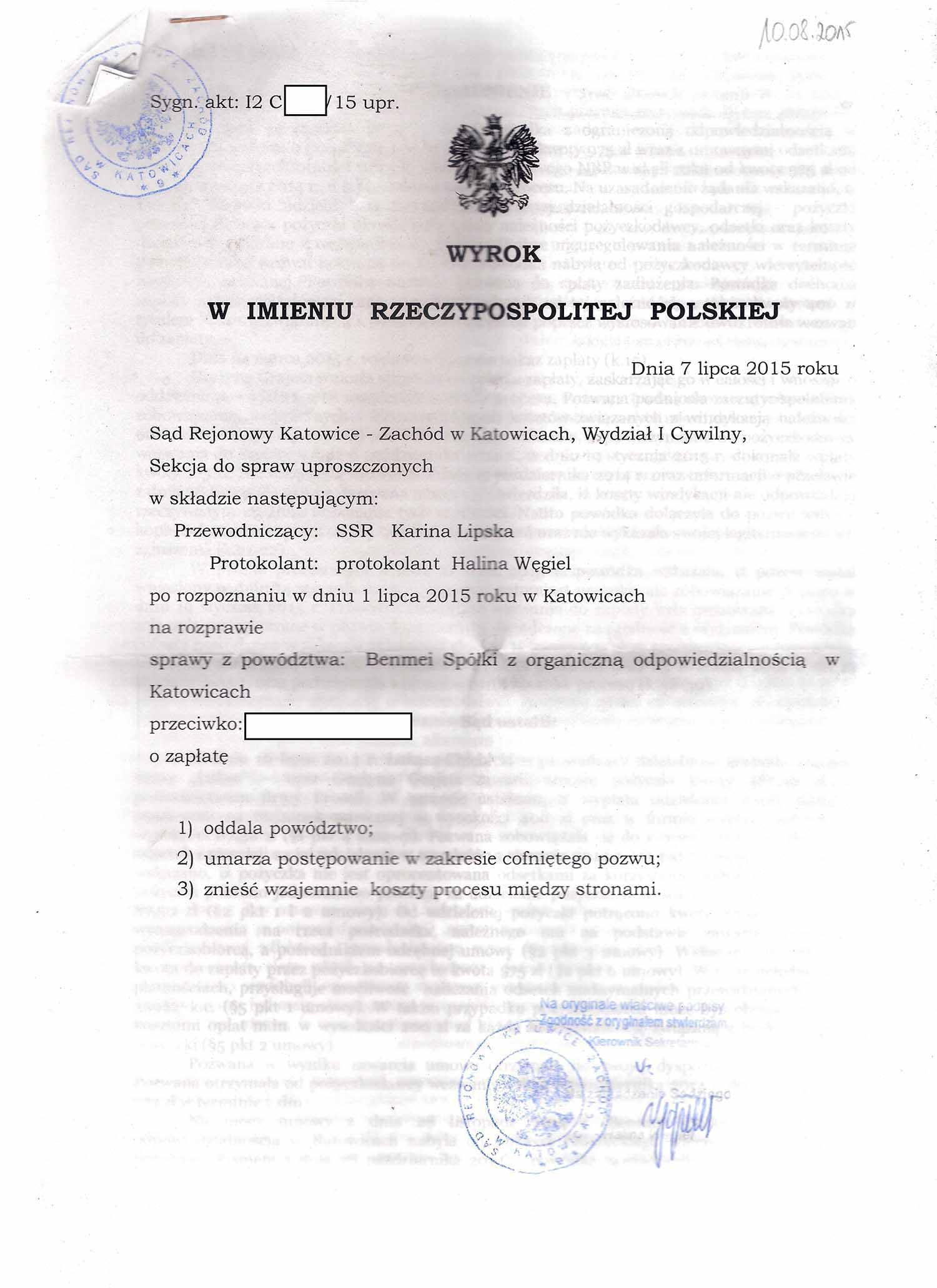

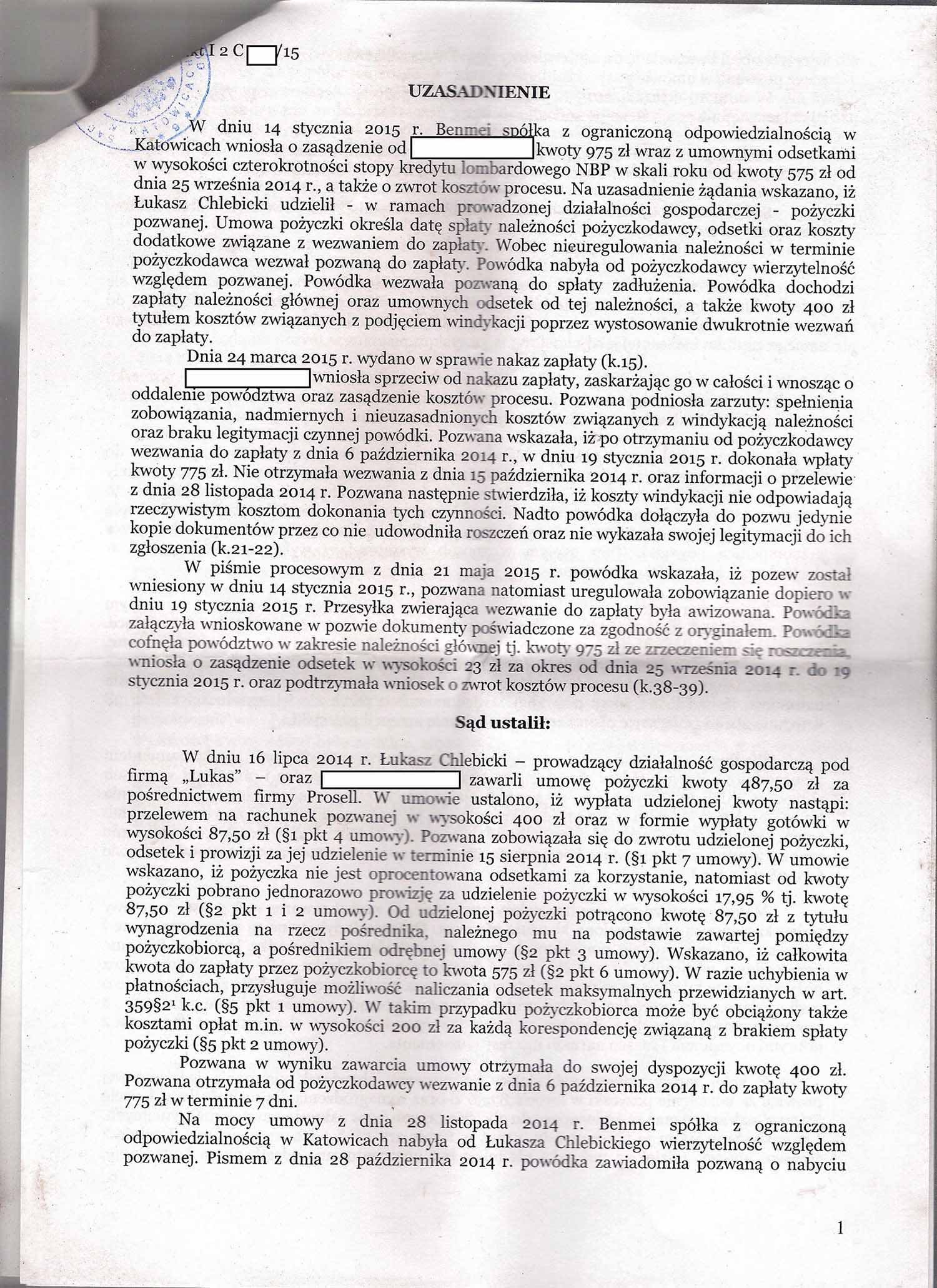

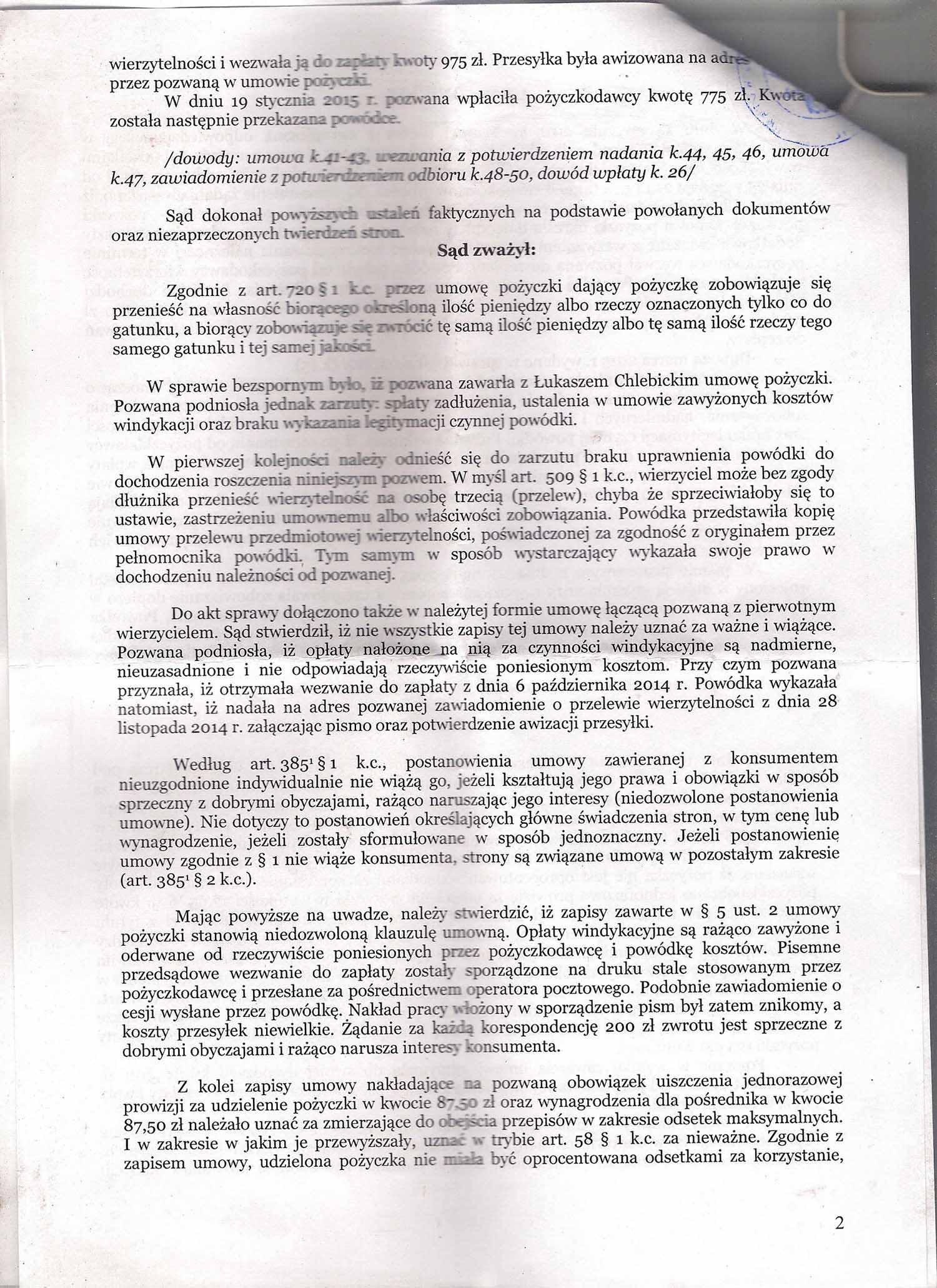

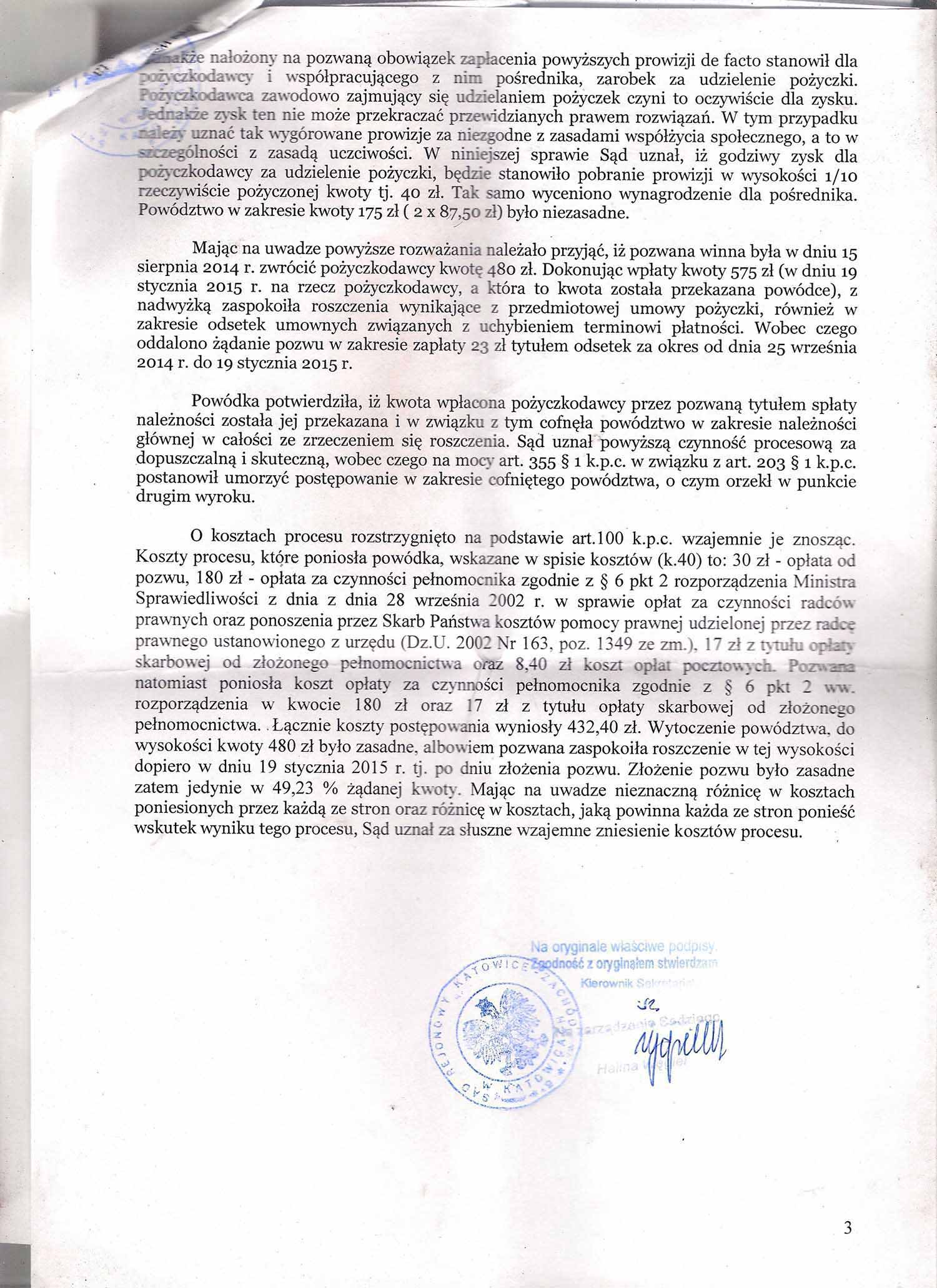

Ostatnia sprawa dotyczyła firmy Benmei Sp. z o.o. Praktyka tej formy polegała na ustalaniu opłaty za wysłanie korespondencji windykacyjnej w wysokości 200 zł każdorazowo. Wywnioskować można, że opłata ta jest nieadekwatna do faktycznych kosztów, które wiążą się z wysłaniem tego rodzaju korespondencji. Sąd dokonał w tym przypadku również wyjaśnienia, że pobieranie jednorazowej prowizji związanej z udzieleniem pożyczki, a także wynagrodzenie dla pośrednika to sposób firmy pożyczkowej na obchodzenie przepisów mówiących o maksymalnych odsetkach, dlatego też w związku z art. 58 § 1 Kodeksu cywilnego sąd uznał za nieważne. Kredytodawca dochodził kwoty 975 zł i odsetek. Jednakże sprawa ta zgodnie z orzeczeniem sądu zakończyła się oddaleniem powództwa w całości. Poniżej można zapoznać się z wydanym orzeczeniem.

Poniżej treść wyroku z Benmei Sp. z.o.o.

Podsumowanie

Powyżej opisane sprawy powodują zastanowienie się na tym, dlaczego firmy pożyczkowe oferujące pożyczki bez BIK, które można zaciągnąć tylko na dowód osobisty stosują tego rodzaju praktyki. Firmy te nie sprawdzają historii kredytowej, ani nie dokonują oceny ryzyka związanego z udzieleniem pożyczki. Nasuwa się wniosek, że tego rodzaju firmy jak te, przeciwko którym prowadzone było postępowanie, czerpią wysokie zyski wówczas, kiedy kredytobiorca ma problemy ze spłatą zaciągniętego zobowiązania. Taka praktyka może zostać uznana za niezgodną z zasadami życia społecznego i można określić ją mianem lichwy, która w polskim prawie w myśl art. 304 Kodeksu karnego jest karalna i zakazana, gdyż klient pożyczając 5 000 zł często ma do spłaty przykładowo 20 000 zł. Jednakże w dalszym ciągu kwestie związane z nierzetelnym traktowaniem klientów firm udzielających chwilówki lub pożyczki pozabankowe nie zostały uregulowane, dlatego też każdy, kto znalazł się w podobnej sytuacji musi dochodzić swoich praw na własną rękę. Jeśli ktokolwiek z Państwa znalazł się w podobnej sytuacji zachęcamy do kontaktu z naszą Kancelarią – postaramy się pomóc.

Może ktoś się tym w końcu zainteresuje.

Dyskusja na temat tego artykułu na naszym Facebooku