Spis treści

Pod koniec 2019 roku, Kruk straszył – w wysyłanych przez siebie pismach – wystawieniem PIT-11 za przedawnione roszczenie. Pisaliśmy o tym TUTAJ. Teraz poszedł krok dalej i Kruk wystawia PIT-11 – co robić?

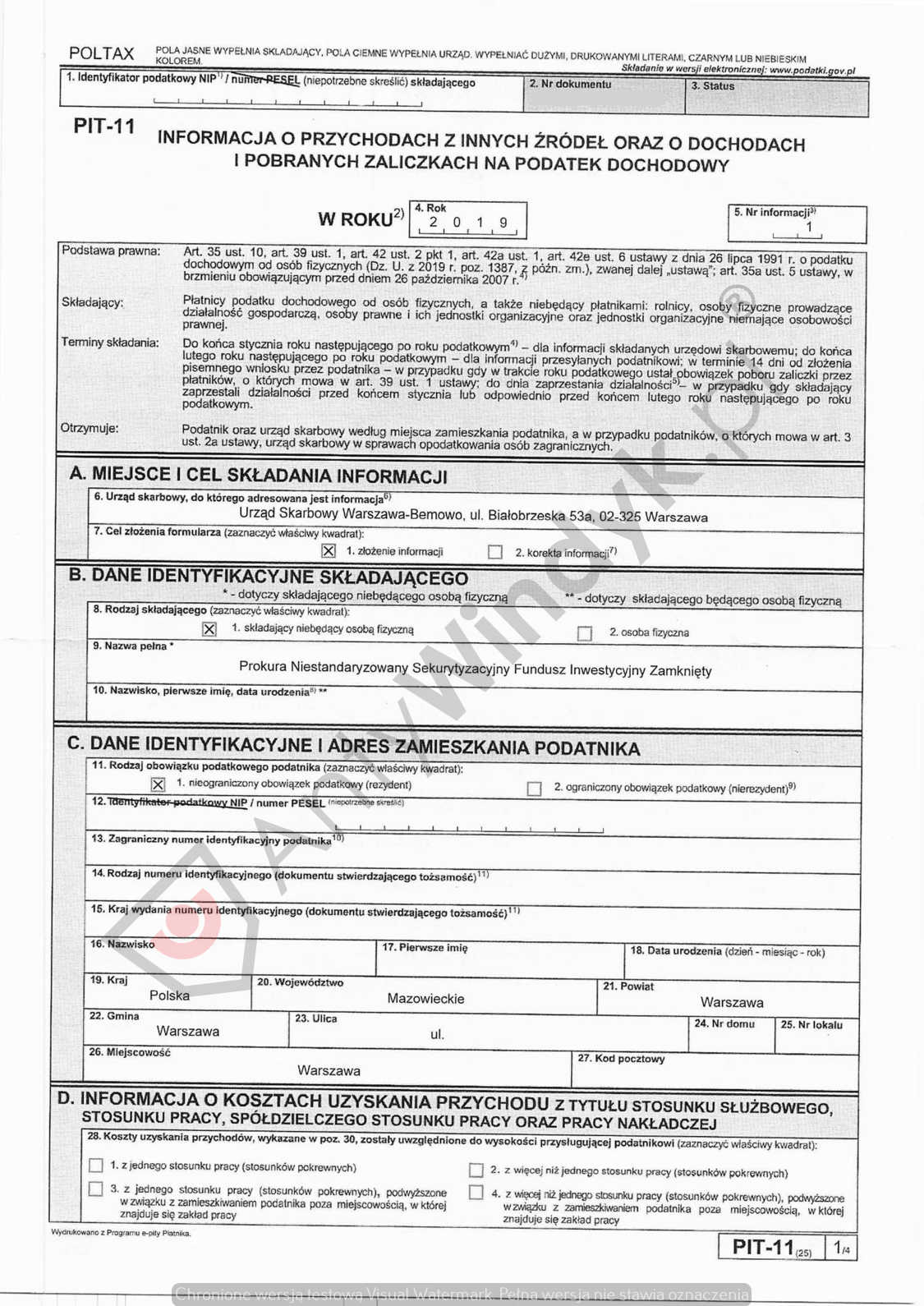

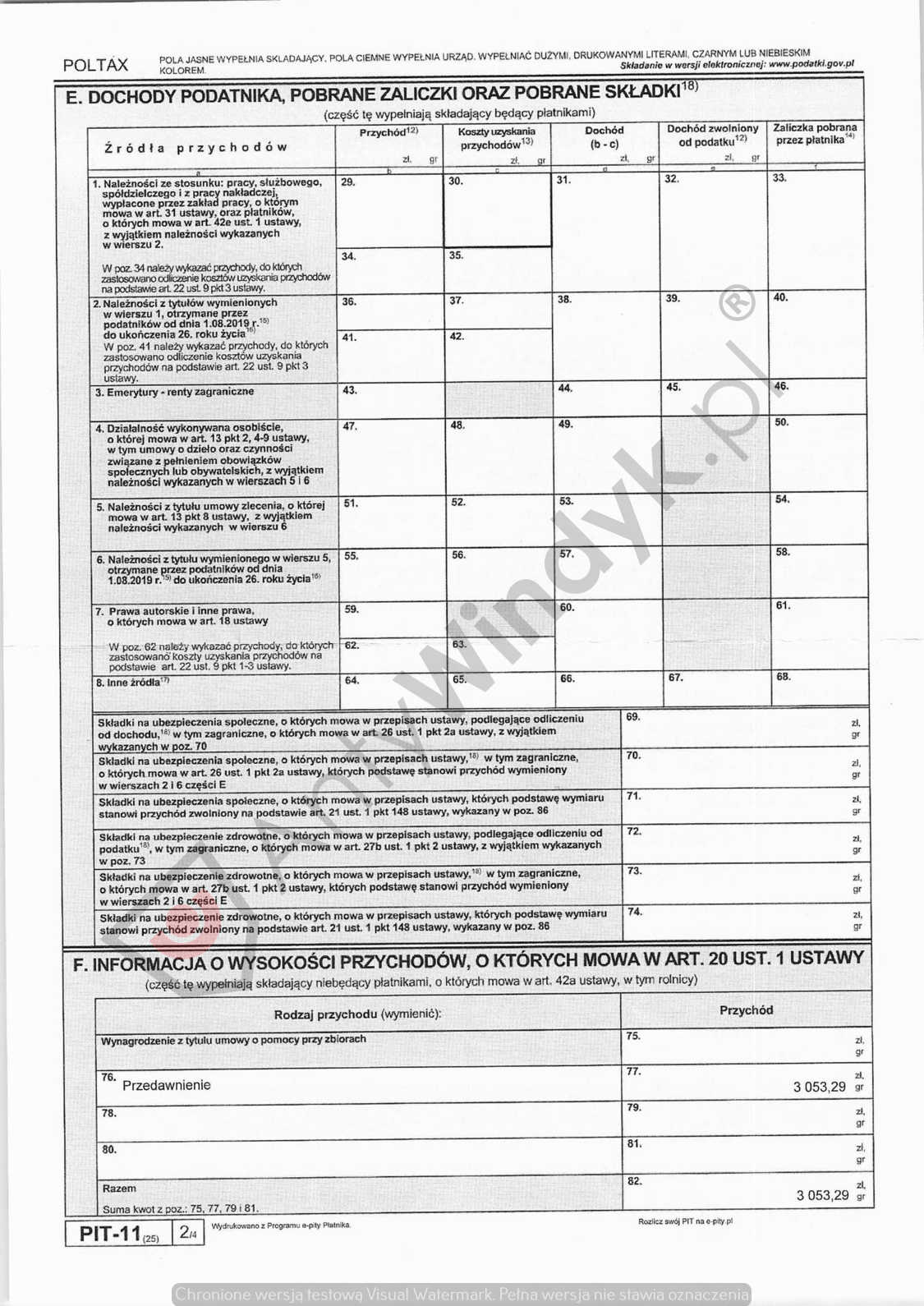

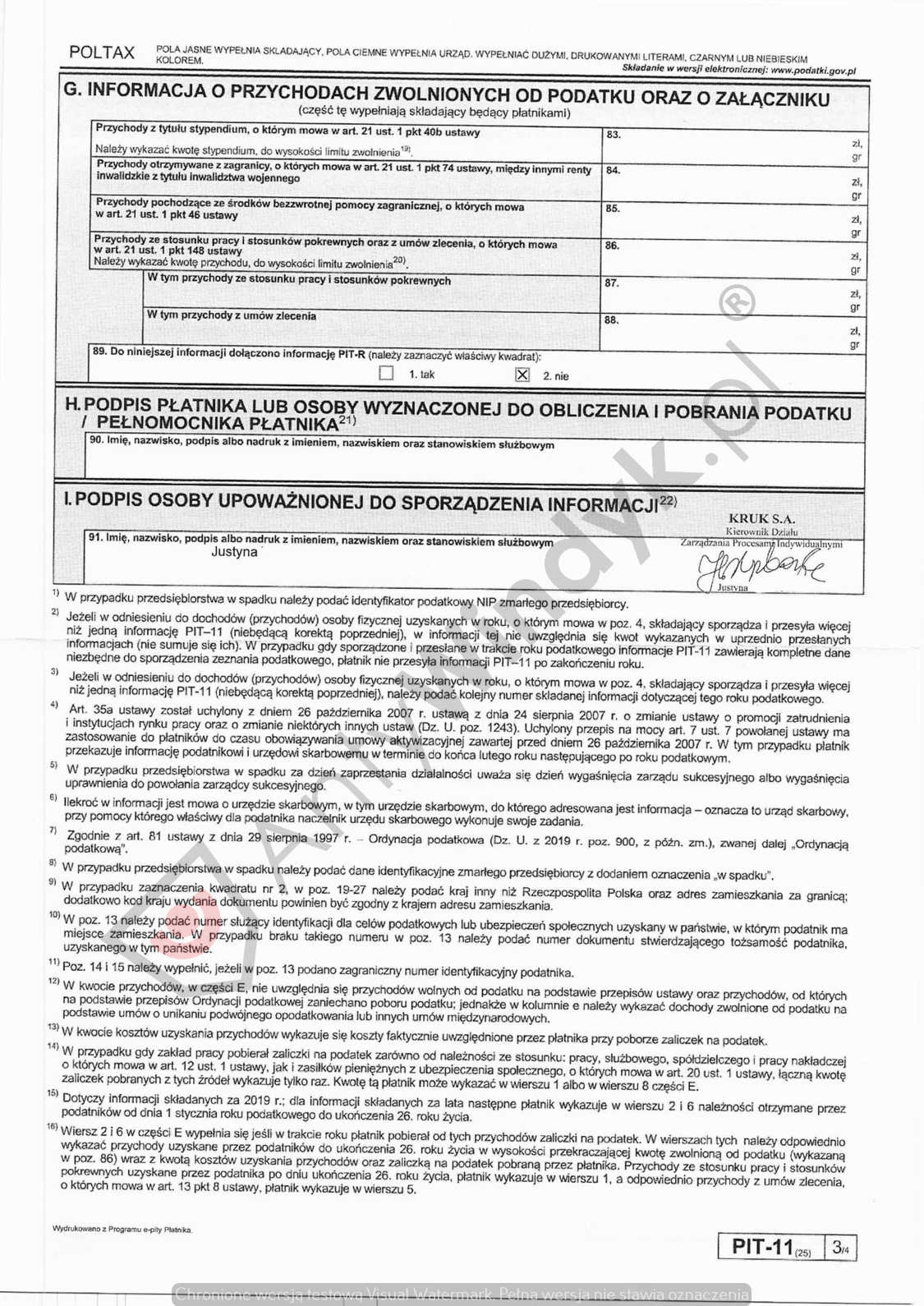

Kruk wystawia PIT-11 – jak on wygląda?

Klient podesłał nam otrzymany kilka dni temu PIT-11 od Kruka, wygląda on tak:

Czy PIT-11 od Kruka należy uwzględnić w swoim rocznym zeznaniu podatkowym?

Naszym zdaniem – nie należy go uwzględniać w rocznym zeznaniu podatkowym. Według nas, Kruk nie ma podstaw do wystawienia dokumentu PIT-11, ponieważ podatnik nie osiągnął tu żadnego trwałego przychodu. Mimo przedawnienia roszczenia, wierzyciel nadal może domagać się realizacji świadczenia. Jak wielokrotnie podkreślają firmy windykacyjne w swoich pismach, gdy dłużnik powoła się na przedawnienie roszczenia – mimo przedawnienia, zobowiązanie nadal istnieje. Przekształca się w tzw. zobowiązanie naturalne, a dłużnik nadal ma obowiązek jego wykonania. Pamiętajmy, że w tym przypadku to firma windykacyjna podnosi zarzut przedawnienia, nie dłużnik! Po przedawnieniu wierzyciel nie może jedynie korzystać z ochrony instytucji państwowych w przymuszeniu dłużnika do zapłaty. Może jednak próbować odzyskać dług przez działania windykacyjne. W związku z tym dłużnik nie uzyskuje żadnej trwałej korzyści majątkowej, ponieważ formalnie nadal zobowiązany jest do wykonania świadczenia. To oznacza, że nie powstaje u niego przychód z nieodpłatnego świadczenia i według nas – nie ma on obowiązku zapłaty podatku.

Co więcej, zgłaszają się do nas inni klienci w podobnej sytuacji. Po analizie tych przypadków okazuje się, że zobowiązanie nigdy nie było stwierdzone żadnym wyrokiem sądu. Nie ma zatem żadnego dowodu na fakt, że jakikolwiek dług w ogóle istnieje oraz jaka jest jego rzekoma wysokość, jak zatem można naliczać od niego podatki?

Co wydarzy się dalej?

Jeżeli nie uwzględnisz PIT-11 od Kruka w swoim rozliczeniu rocznym, po automatycznej walidacji PITów w urzędzie skarbowym (US), prawdopodobnie otrzymasz z urzędu wezwanie do złożenia wyjaśnień. Jeżeli US ma bałagan, to może tego w ogóle nie zauważyć. Następnie możemy przygotować dla Ciebie wyjaśnienia do wysyłki do US. W większości przypadków na tym sprawa się zakończy. Jeżeli US nie zgodzi się z wyjaśnieniami – sprawa trafi do postępowań podatkowych. Dalsze ewentualne kroki to Dyrektor Izby Administracji Podatkowej i Wojewódzki Sąd Administracyjny.

Naszym zdaniem w większości przypadków podatnik nie będzie zobowiązany do zapłaty tego podatku. Mogą mieć jednak miejsce przypadki, gdy zaistnieje konieczność uregulowania tego zobowiązania. Warto jednak najpierw podjąć działania, zapobiegające płaceniu tego, co zgodnie z prawem nie jest należne. Jeżeli kwota należnego podatku jest symboliczna, możesz uwzględnić PIT-11 od Kruka w swoim rozliczeniu rocznym zgodnie z zasadami zdrowego rozsądku. To jak przyjęcie nienależnego mandatu w symbolicznej kwocie, aby nie tracić później czasu i pieniędzy na procesy sądowe. Jak zawsze – trzeba zachować zdrowy rozsądek, natomiast patrząc z punktu widzenia prawa – ten podatek nie jest należny i warto o tym pamiętać.