nie straszne")

Wciąż dostajemy od Was mnóstwo wiadomości, że jeden czy drugi fundusz kupił Wasz dług od banku ( np. Kruk, GetBack, BEST lub Ultimo) i teraz to już na pewno nigdy tego długu nie spłacicie. Po części macie racje – nie spłacicie go. Ale nie dlatego, że będzie w niekontrolowany sposób pączkował przez doliczanie odsetek, opłat za smsy, telefony, listy czy wizyty terenowe czy też będzie sprzedawany dalej i nigdy nie będzie Was stać na jego spłatę. Nie spłacicie go bo nikt Was do tego nie zmusi. Wręcz przeciwnie – z naszą pomocą udowodnicie, że nie ma żadnego długu, nawet jeżeli kiedyś był…

To może wydawać się niemożliwe i nieco absurdalne – skoro kilka lat temu brałem kredyt, przez dłuższy czas spłacałem terminowo, ale wydarzyło się coś nieoczekiwanego – nie spłaciłem go w całości, to przecież jakiś dług istnieje. Teoretycznie tak, jednak aby egzekwować taki dług przez komornika, trzeba to jeszcze udowodnić w sądzie – i to jest właśnie szansa dla każdego rzekomego dłużnika.

Sąd – to przerażające miejsce, którym straszą Cię telefonami, smsami i śmieciowymi pismami. Jakby to było piekło lub coś jeszcze gorszego. Nic bardziej mylnego. Sąd może być Twoim jedynym wybawieniem. Niektóre firmy to wiedzą, dlatego nie straszą sądem, tylko od razu komornikiem. Jakby sąd nie istniał, a istnieje i sprawa prawie zawsze musi przez niego przejść, a to Twoja szansa. W żaden inny sposób nie da się uniknąć spłaty rzekomego długu, jak tylko w sądzie, a każde inne działanie czyli negocjacje, wpłaty czy co gorsza – podpisanie ugody, to czyste samobójstwo. Pisaliśmy o tym dokładnie we wpisie Ugoda z GetBack pod lupą czyli dlaczego NIE WOLNO Ci podpisać ugody, także nie będziemy się powtarzać. Jeśli nie czytałeś tamtego artykułu, to koniecznie zrób to teraz, a następnie wróć tutaj i czytaj dalej.

Spis treści

No dobrze, skoro nie popełniłeś największego błędu i nie podpisałeś ugody, to co robić teraz?

Nic.

Dosłownie nie robić nic, oprócz bardzo uważnego pilnowania korespondencji i odbierania wszystkiego, aby nie przegapić pisma z sądu. A później zająć się własnym życiem i tym co naprawdę ważne: pobaw się ze swoimi dziećmi, pomóż im odrobić lekcje, wyjdź z psem na spacer, poczytaj książkę albo się prześpij. Rób cokolwiek na co masz ochotę, ale nie myśl i nie przejmuj się swoim rzekomym długiem. Tak długo, jak nie jest on stwierdzony prawomocnym wyrokiem sądu, tak długo nie jesteś dłużnikiem funduszu. PODOBNO – bo tylko oni tak twierdzą, jesteś im winny jakąś kwotę pieniędzy. A spróbuj kiedyś zażądać wyliczenia tej kwoty. Dlaczego akurat tyle , dlaczego 75.237,91zł ? I nie chodzi tu o podanie, że kapitału to jest tyle, a odsetek tyle, a kosztów windykacyjnych tyle. Skąd się wzięły te kwoty? Jak je wyliczono?

Sęk w tym, że NIKT nie udzieli Ci odpowiedzi na to pytanie, więc jakim prawem żądają od Ciebie właśnie takiej kwoty? Ano takim, że każdy każdego może pozwać o ile tylko ma ochotę, ale druga strona może się bronić, a to na powodzie leży ciężar udowodnienia roszczenia co do wysokości jak i co do zasady, dlatego przy odpowiedniej obronie w zdecydowanej większości spraw można wygrać z funduszem / firmą windykacyjną.

Przy okazji wyjaśnijmy dwa pojęcia – firma windykacyjna i fundusz. Długi od banków mogą skupować wyłącznie niestandaryzowane sekurytyzacyjne fundusze inwestycyjne zamknięte, w skrócie NSFIZ, zwane potocznie funduszami. Te zaś są reprezentowane przez firmy windykacyjne, które działają w imieniu i na ich rzecz. Część funduszy ma swoje stałe firmy windykacyjne, najczęściej powiązane kapitałowo jak np. Prokura NSFIZ i Kruk S.A., niektóre mają bliźniacze nazwy funduszu i firmy windykacyjnej np. BEST NSFIZ i BEST S.A. itd. Inne fundusze korzystają z zewnętrznych firm windykacyjnych np. Kredyt Inkaso NSFIZ czy OMEGA Wierzytelności NSFIZ oddają do obsługi swoje wierzytelności do GetBack S.A. dlatego bardzo często mylnie interpretujecie, że bank sprzedał Wasz dług do GetBack. Błąd. Bank sprzedał dług do funduszu, który obsługuje firma windykacyjna GetBack. Jak widzicie, tytuł tego wpisu jest paradoksalnie błędny, ponieważ w sądzie nie walczymy z GetBack czy Krukiem, tylko bezpośrednio z funduszem, jednak ten zabieg jest celowy, ponieważ w internecie najczęściej poszukujecie informacji w oparciu o nazwy firm windykacyjnych, a nie rzeczywistych wierzycieli czyli funduszy. Warto znać różnicę między nimi.

Największe i najpopularniejsze fundusze skupujące długi od banków, „chwilówek” i telekomów to (nazwy uproszczone):

Ultimo, BEST, Hoist, Open Finance, Kredyt Inkaso, Trigon, Omega, Prokura, Lindorff, Universe, Agio, Altus, DTP, Eques, Secus, Takto, Horyzont, Fast Finance, Raport, Corpus Iuris, P.R.E.S.C.O., Future, GPM Vindexus, Debito, Debtor, easyDEBT.

Największe i najbardziej popularne firmy windykacyjne to:

Kruk, GetBack, BEST, Ultimo, Kredyt Inkaso, Fast Finance, Lindorff, Kaczmarski Inkaso, Navi Lex, Vindexus, EGB Investment, Presco, DTPartners.

Sporo tego. Po co i dlaczego? Jak nie wiadomo o co chodzi to chodzi o kasę. Stare powiedzenie sprawdza się i tym razem. Dla przykładu warto powiedzieć, że BEST w 2015 roku kupił wierzytelności o wartości nominalnej niemal miliarda złotych, dokładnie: 897 mln złotych. Jak myślicie za ile to kupili? 500 mln? 300 mln? 100mln? Odpowiedź: 85 mln . Nieco poniżej 10% nominalnej wartości. Czy taki fundusz na tym zarabia, a może traci? Zysk netto BESTu tylko w 2015 roku wyniósł 82,2 mln złotych (źródło danych: BEST S.A.). Z badania rynku przeprowadzonego przez Konferencję Przedsiębiorstw Finansowych w Polsce, branżową organizację skupiającą między innymi największe firmy windykacyjne wynika, że na koniec 2015 roku wartość obsługiwanych przez firmy windykacyjne zobowiązań finansowych osiągnęła niemal 67 mld zł. To już wiecie o jaką stawkę jest to gra.

Dawid i Goliat

Jak zatem bronić się przed taką machiną? Jak już wspomniałem, Twoja jedyna szansa to sąd. Fundusz po za jedną możliwą sytuacją – MUSI iść do sądu zanim skieruje sprawę do komornika. Jeżeli bank prowadził egzekucję komorniczą na podstawie BTE, to fundusz będzie go wykorzystywał jako dowód na istnienie, wymagalność i wysokość roszczenia, co rodzi pewne trudności, ale też bywa zbawienne. Jeżeli bank nie był nigdy w sądzie i sprzedał „świeży” dług to sprawa jest jasna – fundusz musi wystąpić z pozwem o zapłatę do sądu. Jest jednak pewna sytuacja, w której fundusz może niejako pominąć sąd i skierować sprawę od razu do komornika. Chodzi o sytuację, w której bank nie wystawił BTE lub wystawił ale sąd nie nadał mu klauzuli wykonalności lub też ostała ona uchylona i bank złożył standardowy pozew o zapłatę, uzyskując ostatecznie prawomocny nakaz zapłaty lub wyrok. Następnie na podstawie tytułu wykonawczego prowadził (lub nie) egzekucję komorniczą, po czym sprzedał dług do funduszu. W tej szczególnej sytuacji fundusz nie musi ponownie składać pozwu, wystarczy że złoży do sądu wniosek o nadanie nakazowi zapłaty lub wyrokowi klauzuli wykonalności na swoją rzecz. Sąd nadaje klauzulę na postępowaniu niejawnym, nie informuje o tym dłużnika, a fundusz może skierować sprawę od razu do komornika. Z naszych statystyk wynika, że jest to jednak tylko około 10% wszystkich spraw jakie fundusze kupują od banków. Co ciekawe – często zdarza się, że fundusz kupując dług stwierdzony orzeczeniem sądu i mogąc iść od razu do komornika – mimo wszystko składa pozew. Możecie zapytać – po co ? Znów sprawdza się stare powiedzenie o pieniądzach… W przypadku zasądzenia przez sąd dochodzonej kwoty, sąd zasądza od pozwanego także koszty procesu, w tym koszty zastępstwa procesowego. Jest to dodatkowe kilka tysięcy złotych. Ta pazerność może być dla funduszu zgubna, bowiem jeżeli pozew wpłynie do sądu, możesz podjąć obronę i nawet wygrać sprawę.

Kiedy warto spłacić dług lub podpisać ugodę?

Czy zawsze warto czekać aż sprawa trafi do sądu? Są wyjątki. W przypadku małych kwot zadłużeń, wynikłych np. z niezapłaconego „mandatu”, rachunku telefonicznego czy chwilówki, gdy kwota zadłużenia nie przekracza tysiąca, czy nawet dwóch tysięcy złotych, a dług nie jest przedawniony – warto zastanowić się nad spłatą takiego zadłużenia lub podpisaniem ugody zanim sprawa trafi do sądu. Szanse na wygraną w w/w przypadkach są mniejsze niż w przypadku sprzedanych zobowiązań bankowych, a potencjalne koszty procesu i koszty egzekucji w razie przegranej istotnie zwiększą kwotę zadłużenia. W takiej sytuacji naszą rekomendacją jest spłata zadłużenia, ponieważ statystycznie jest to bardziej ekonomiczne rozwiązanie, oczywiście jeżeli posiadasz wystarczające środki finansowe. Przejdźmy jednak do kluczowej kwestii.

Jak wygrać z funduszem?

Zadrukowane kartki papieru

Trybunał Konstytucyjny w wyroku z 11 lipca 2011 roku (sygn. P 1/10) orzekł, iż niezgodny z Konstytucją jest art. 194 ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych (Dz. U. z 2004 roku, nr 146, poz. 1546 z późn. zm.) w zakresie, w jakim nadaje moc dokumentu urzędowego wyciągom z ksiąg rachunkowych funduszu sekurytyzacyjnego w postępowaniu cywilnym. Oznacza to ni mniej ni więcej, że wyciąg z ksiąg funduszu ma jedynie moc dokumentu prywatnego. A to ogromna różnica. Dokument prywatny charakteryzuje się tym, że jeżeli strona przeciwna kwestionuje prawdziwość danych zawartych w dokumencie prywatnym, to nie może on stanowić jedynego dowodu na powołane okoliczności. Można powiedzieć, że stanowi jedynie oświadczenie jednej ze stron. Równie dobrze można by wydrukować sobie swój wyciąg z ksiąg rachunkowych Kowalskiego i wpisać w nim same zera, albo wpisać sobie, że to fundusz jest nam winny 2 miliony. Moc procesowa takich dokumentów jest identyczna. Niestety dla niektórych sędziów to jest dowód wiarygodny i wystarczający. Więcej pisaliśmy o tym we wpisie: Czy długi znikają? Sprzedany dług z PKO BP i wygrana w sądzie z KRUK / Prokura NSFIZ

Dowody, dowody

Kolejny argument, powiązany niejako z powyższym, to w zasadzie fundament obrony:

Art 6 kc – Ciężar udowodnienia faktu spoczywa na osobie, która z faktu tego wywodzi skutki prawne.

Czyli jeżeli pozywają Cię o 75.237,91 zł to muszą udowodnić skąd się ta kwota wzięła, z czego wynika, z jakiego zobowiązania, czy ono istniało, czy nadal istnieje, jak tą kwotę wyliczono, itd. W jednym z naszych wyroków sąd stwierdził wprost, że kwota musi być wyliczona „co do grosza”. To trochę jak z procesem karnym, gdzie to oskarżonemu trzeba ponad wszelką wątpliwość udowodnić winę, a nie on musi udowadniać swoją niewinność. Przynajmniej taka jest teoria i tak stanowi prawo. Sędziowie potrafią jednak wyczyniać cuda w wyrokach i np. odwracać art 6 kc w ten sposób, że to pozwany, jeżeli kwestionuje roszczenie co do zasady jak i wysokości powinien przedstawić na to dowody. To oczywiście bzdura, ale potwierdza, że nie ma spraw wygranych tak długo, aż nie zapadnie wyrok. Więcej o art 6 kc pisaliśmy o tym we wpisie: Wygrywamy z bankiem BGŻ, długu NIE MA, ponad 80 000zł zostaje u „dłużnika”

Umowa o niczym

Innym dokumentem, na który niemal zawsze powołuje się fundusz jest umowa cesji wierzytelności czyli rzekomy dowód na to, że ten dług faktycznie został kupiony przez powoda. Następuje tu zawsze powołanie się na art 509 kc, tylko co on właściwie mówi?

Art. 509. kc

§ 1. Wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania.

§ 2. Wraz z wierzytelnością przechodzą na nabywcę wszelkie związane z nią prawa, w szczególności roszczenie o zaległe odsetki.

Niby nic specjalnego, wszystko czarno na białym. Diabeł jak zawsze tkwi w szczegółach. Przyjrzyjmy się samej umowie cesji wierzytelności. Mówi ona najczęściej o sprzedaży jakiegoś pakietu wierzytelności, bez żadnych konkretów. A fundusz musi udowodnić, że w skład tego pakietu wchodzi rzekomy dług naszego pozwanego. Sęk w tym, że najczęściej tego nie robi lub robi to w nieprawidłowy sposób przedkładając załączniki nie mające nawet mocy dokumentu prywatnego czyli zwyczajnie – zadrukowane kartki papieru bez żadnej mocy dowodowej. Jak wczytacie się w taką umowę, to zauważycie, że aby ona w ogóle weszła w życie, musi być spełniony szereg czynników, inaczej taka umowa nie ma mocy prawnej czyli żadnej cesji nie było. Podsumowując, to że fundusz składa wraz z pozwem jakąś umowę przelewu wierzytelności wcale nie oznacza, że ma legitymację czynną aby Cię pozwać. Bardzo rzadko są w stanie rzetelnie udowodnić w sądzie, że jesteś ich dłużnikiem.

Przedawnienie

Jak to możliwe, że taki BEST kupuje pakiet wierzytelności za 10% nominalnej wartości wszystkich długów? Odpowiedź: kupuje za 10% bezwartościowe, nic nie warte badziewie, a mimo wszystko bierze to z pocałowaniem ręki, bo wie, że i tak zarobi na zastraszonych i zmanipulowanych dłużnikach. Wszystkie te telefony, smsy, maile, wizyty terenowe czemuś służą. Mają Was zmiękczyć i ostatecznie doprowadzić do podpisania ugody lub po prostu – spłaty jakiegoś rzekomego zadłużenia. Dłużnik wiedząc, że kiedyś miał jakiś kredyt, nie spłacił w całości, czuje się zobowiązany spłacić, więc w dobrej wierze podpisuje co mu tam podsuną, nie wiedząc, że tu chodzi tylko o to aby uznał dług, przerwał bieg terminu przedawnienia i najlepiej jeszcze wpłacał kasę. A jak przestanie – to go pozwiemy, a potem zlicytujemy. Tak czy inaczej – kasa będzie. Sąd Najwyższy jasne określił, że nabywca wierzytelności niebędący bankiem nie może powoływać się na przerwę biegu przedawnienia spowodowaną wszczęciem postępowania egzekucyjnego na podstawie bankowego tytułu egzekucyjnego zaopatrzonego w klauzulę wykonalności. Niestety spotykamy się także z wyrokami sądów rejonowych czy okręgowych, które mają „gdzieś” wyrok SN i najzwyczajniej w świecie nie uznają w takiej sytuacji zrzutu przedawnienia. Są też sprawy, w których kredyty były wypowiedziane ładnych kilka, a nawet kilkanaście lat temu i bank nigdy nie był w sądzie, sprawa nie była u komornika, a fundusz nagle wyskakuje z żądaniem zapłaty na kwotę trzykrotnie większą niż wynosiła kwota udzielonego kredytu. Już bardziej klasycznego przedawnienia być nie może. Jednak musicie także pamiętać, że podpisanie ugody lub dokonanie jakiejkolwiek wpłaty na konto funduszu czy firmy windykacyjnej może przerwać bieg przedawnienia, dlatego właśnie nie wolno bez fachowej analizy sytuacji podpisywać ugód ani wpłacać nawet drobnych kwot „uwiarygadniających” – możecie tym sobie mocno zaszkodzić.

Takich argumentów w sprawie z funduszem jest znacznie więcej. Każda sytuacja jest inna i wymaga szczegółowej analizy. Najpiękniejsze w tym wszystkim jest to, że oni sami sobie strzelają w kolano dowodami składanymi do pozwu. Sęk w tym, aby to czytać, interpretować i umiejętnie punktować. Dostrzegać to, czego inni nie widzą i wykorzystywać przeciwko nim. Trochę jak w aikido – wykorzystaj siłę przeciwnika przeciwko niemu.

Musicie pamiętać o jednej, prostej zasadzie:

DLA NICH TO JEST BIZNES !!!

Liczy się kasa. Nic innego. Zapamiętaj, zapisz, zakoduj: Jeżeli firmie windykacyjnej lub bankowi na czymś zależy, to w Twoim interesie jest dokładnie odwrotność tego, na czym im zależy! To uniwersalna zasada, która sprawdza się w każdym przypadku. To nie Caritas. Nikt Ci nic nie da, nie umorzy, ani nie zrobi dobrze za darmo. Każdy dba wyłącznie o swój interes. Czas, żebyś Ty też zadbał o swój. Jeżeli fundusz świadomie kupuje przedawnione wierzytelności i chce Cię wycisnąć jak cytrynę do ostatniej kropli, to albo możesz się temu bezrefleksyjnie poddać i płacić albo skorzystać ze swoich praw i podjąć obronę. To jest tylko i wyłącznie Twój wybór.

Dyskusja na temat tego artykułu na naszym Facebooku

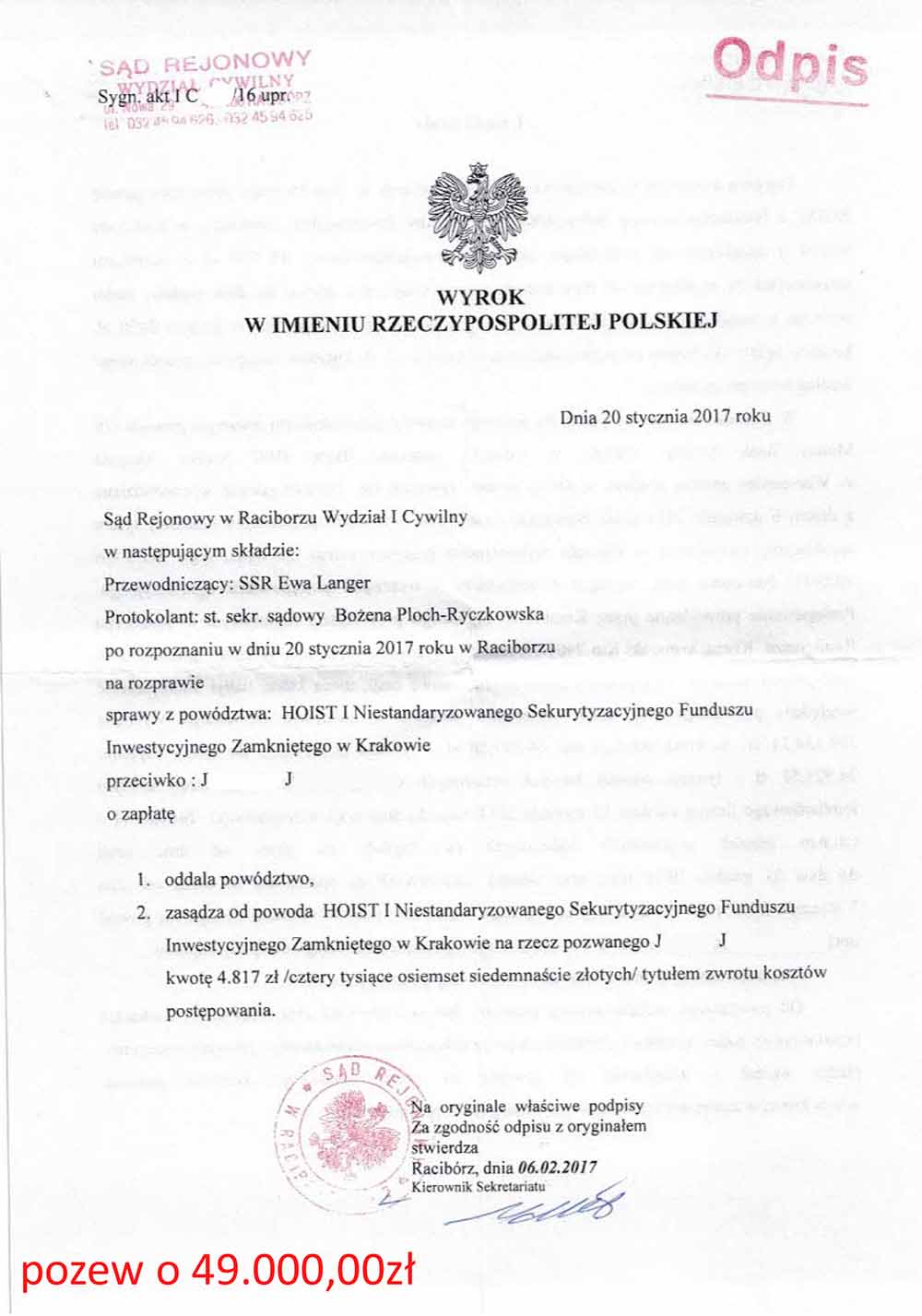

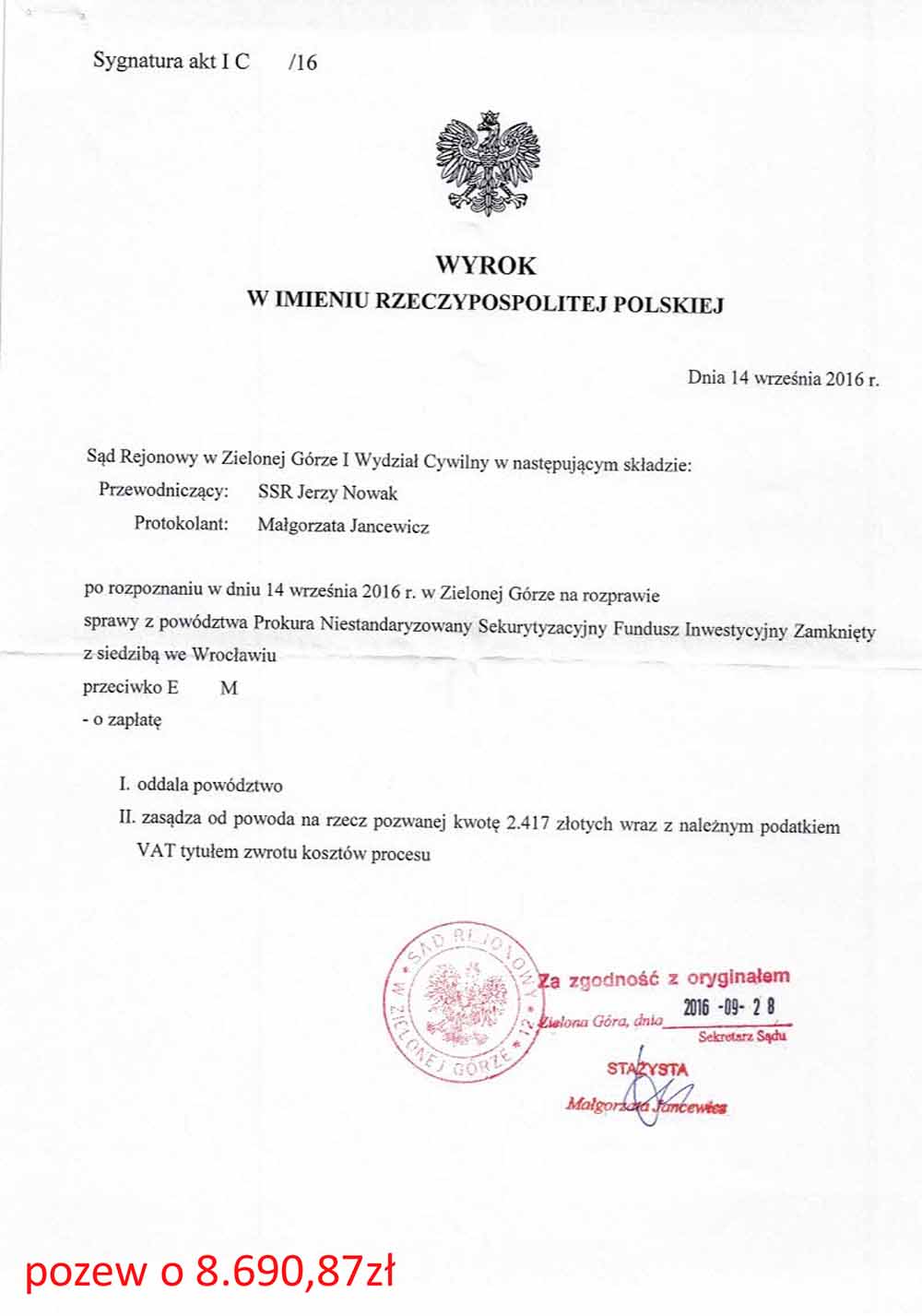

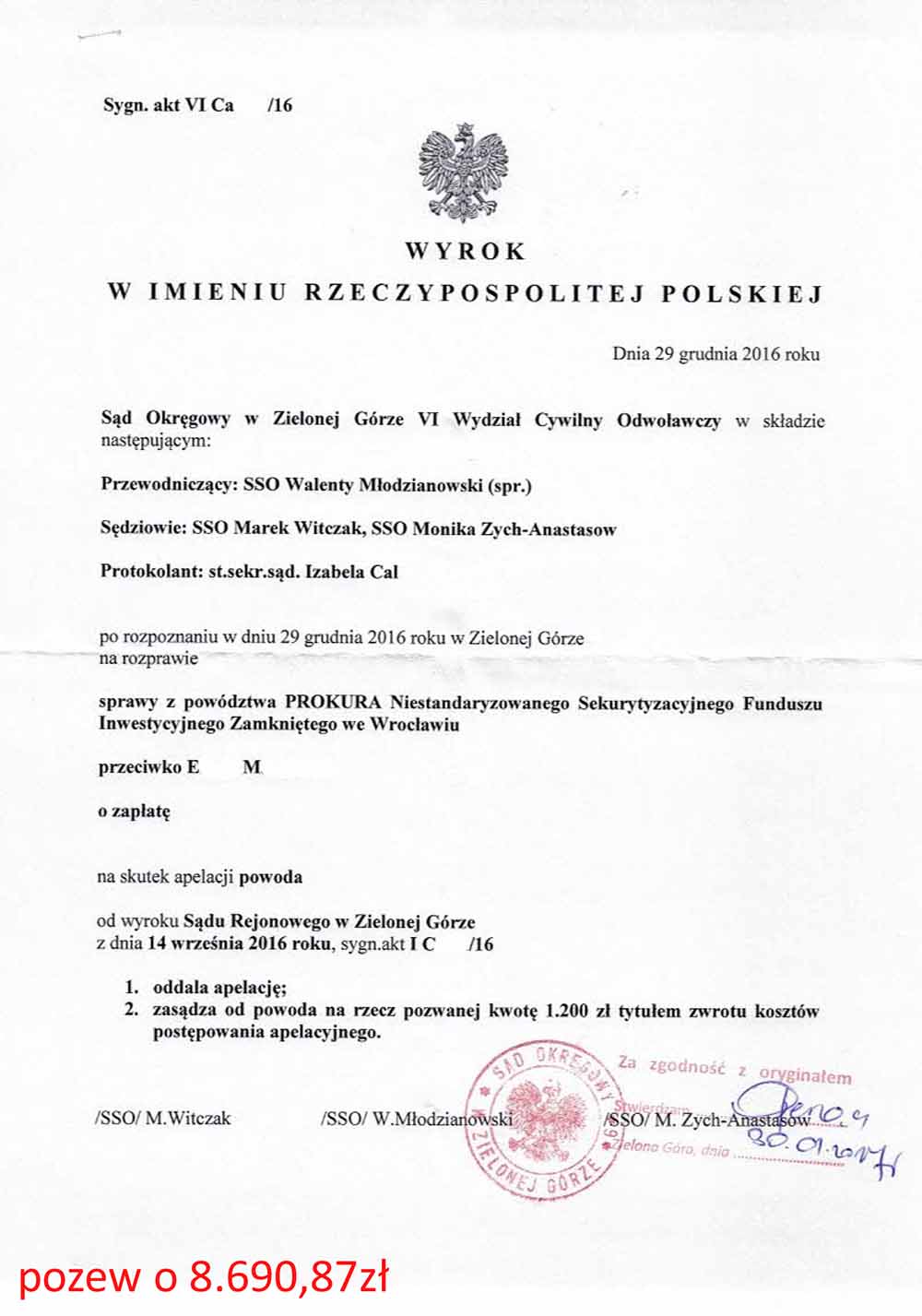

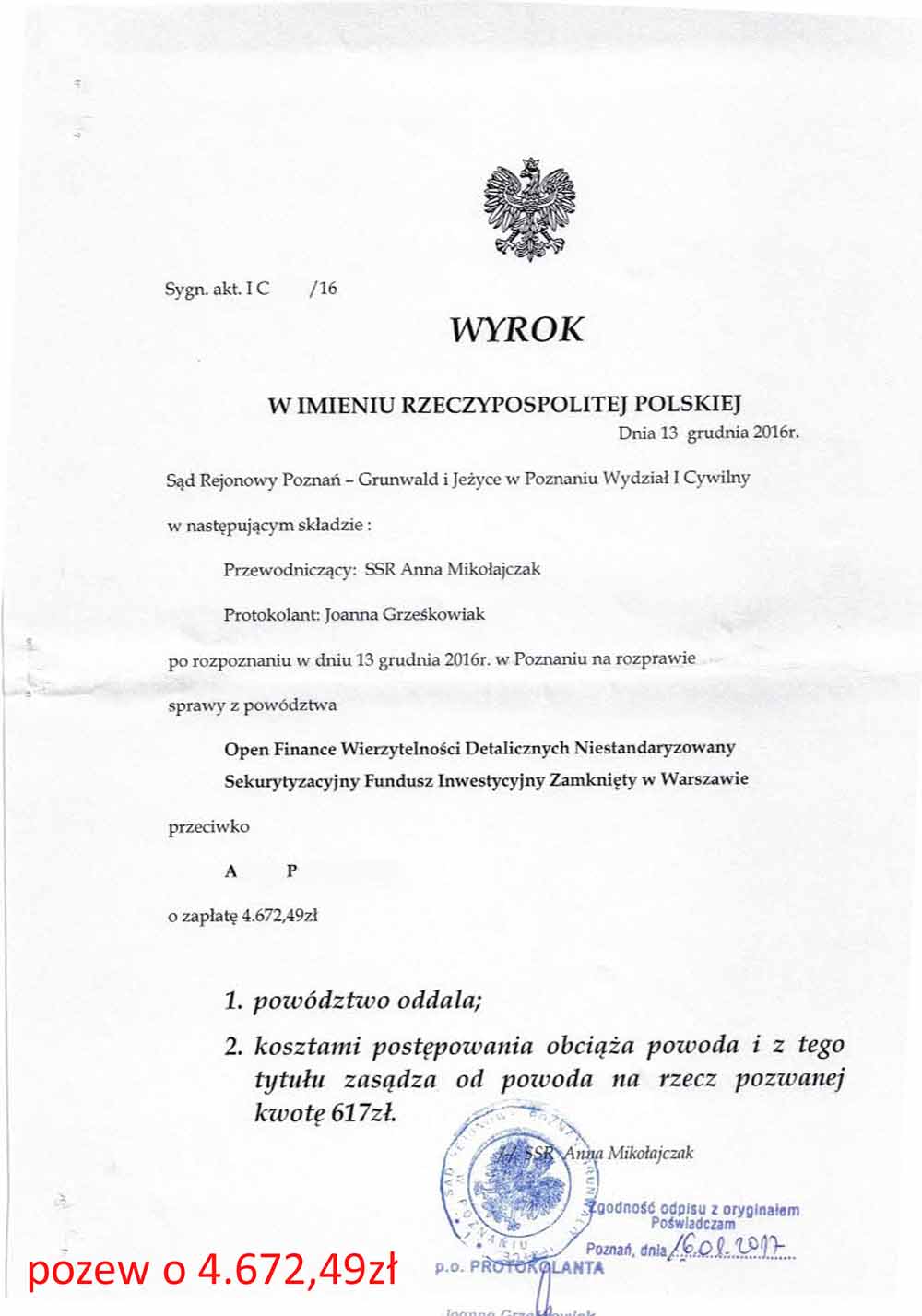

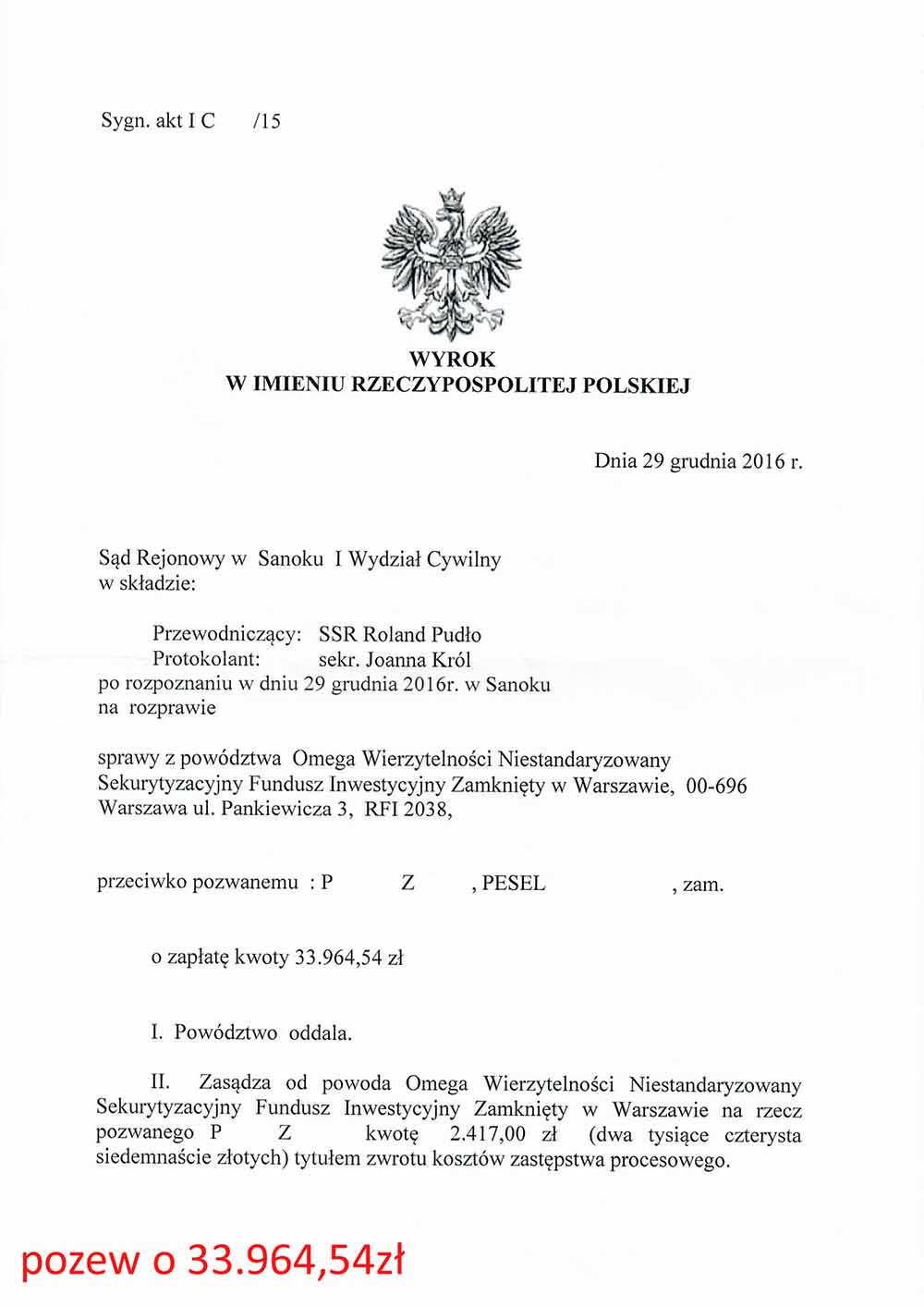

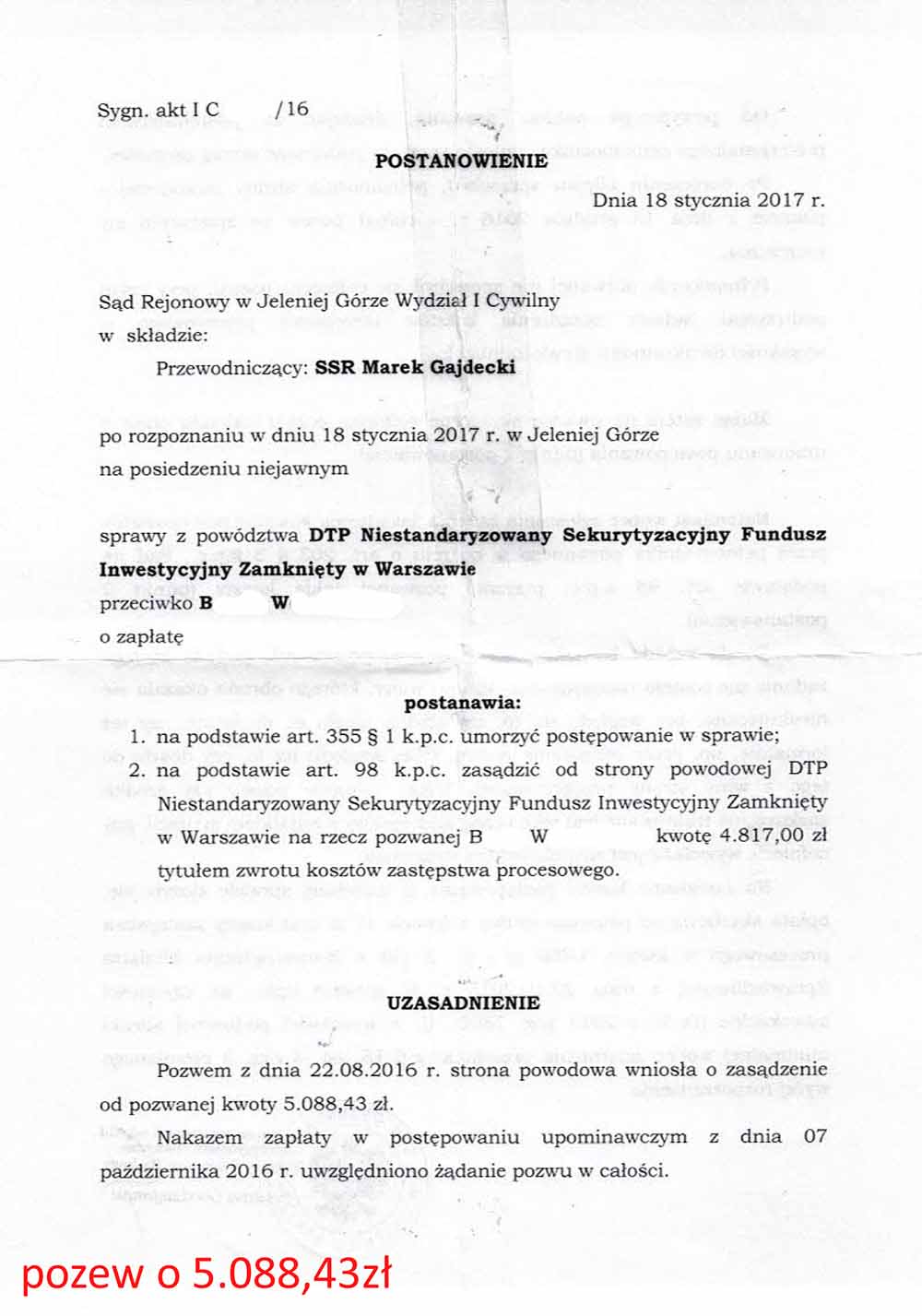

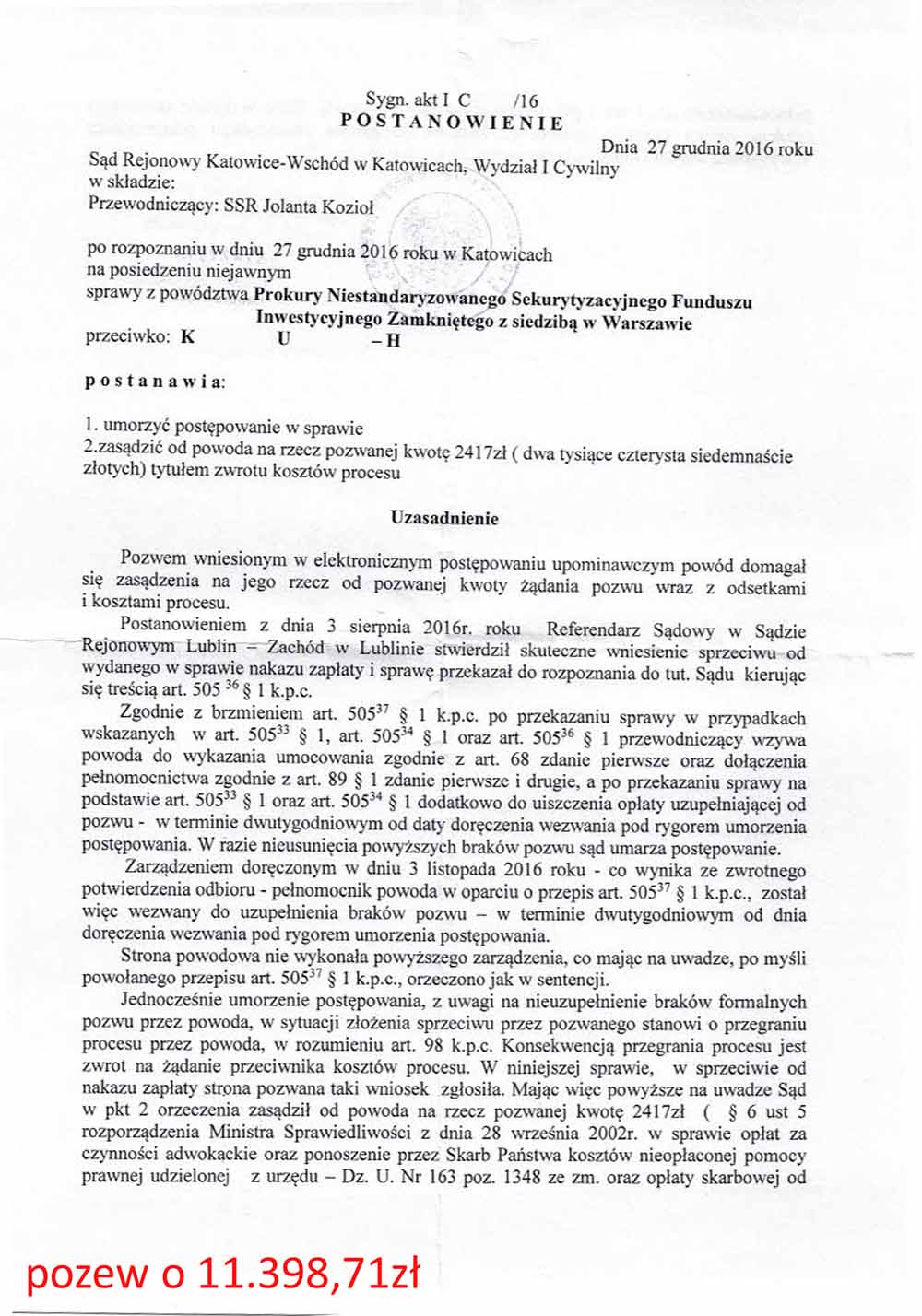

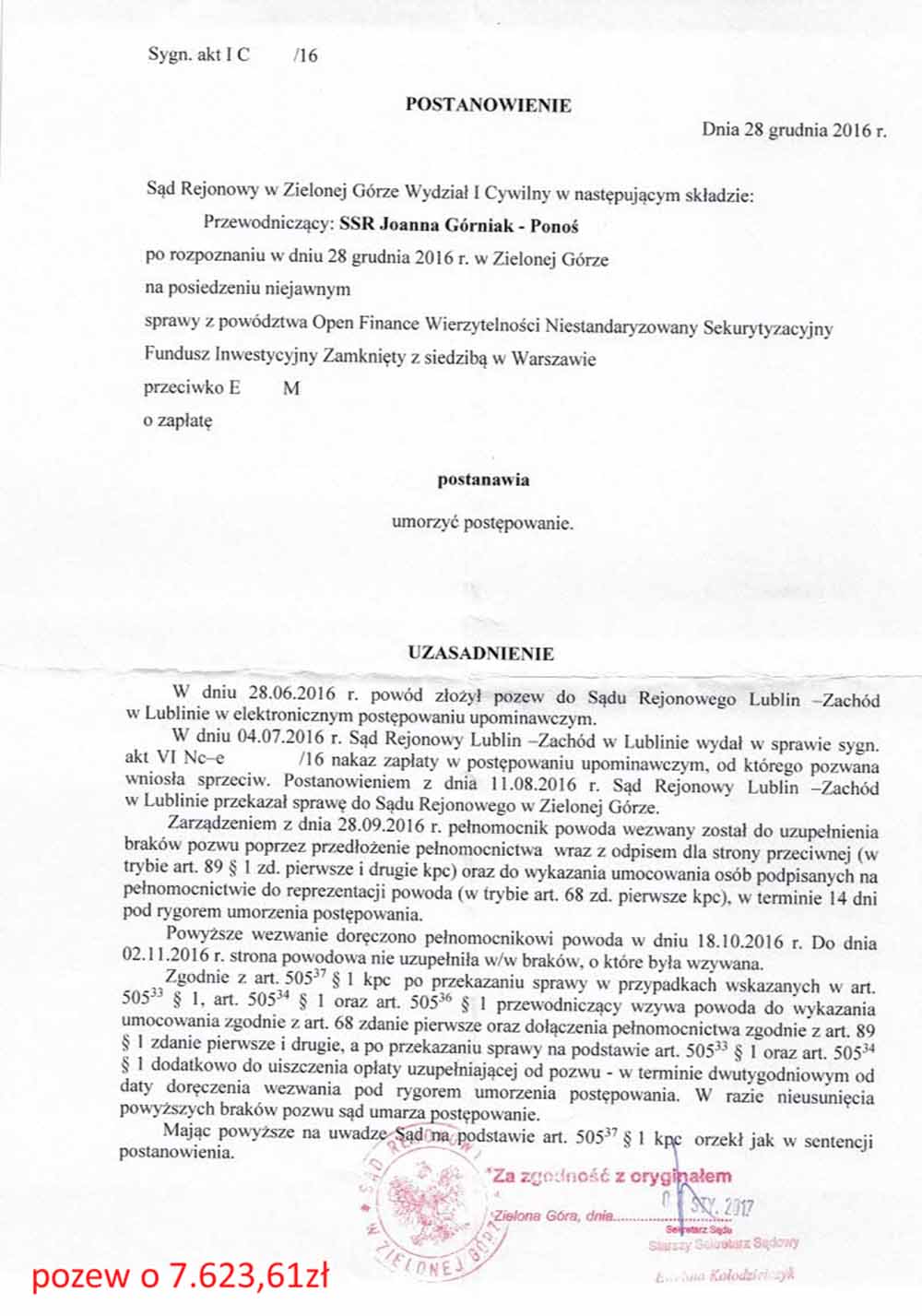

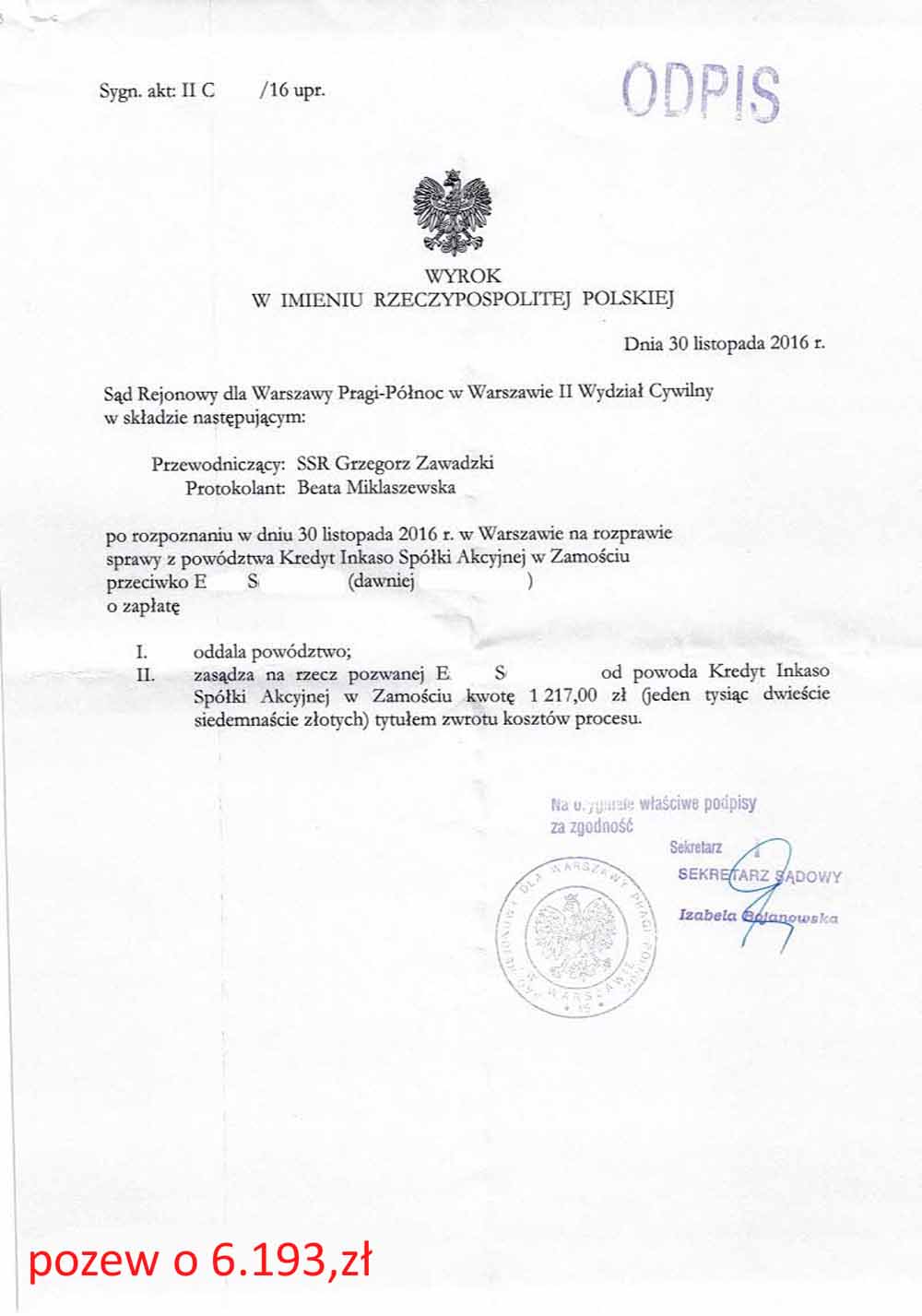

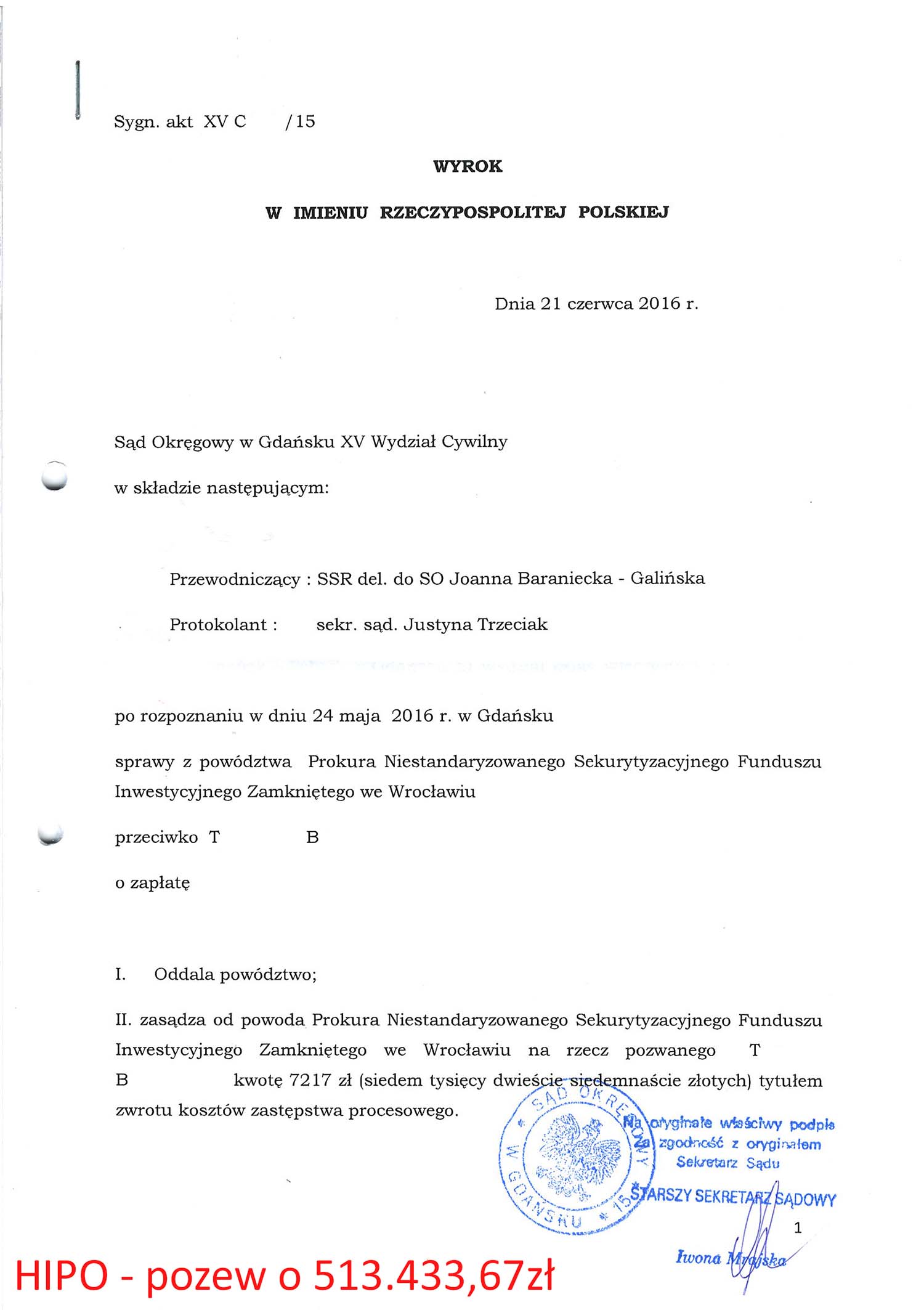

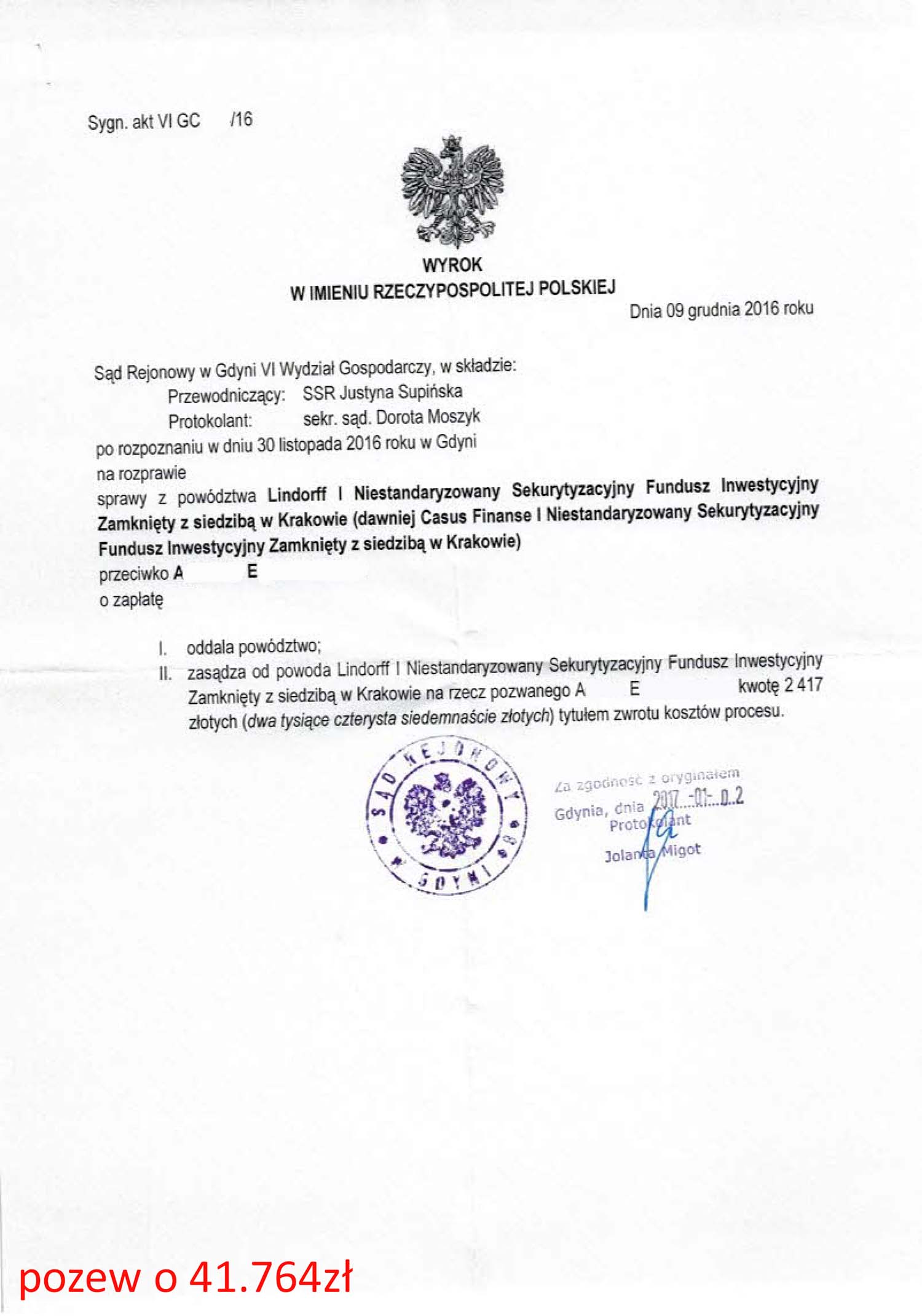

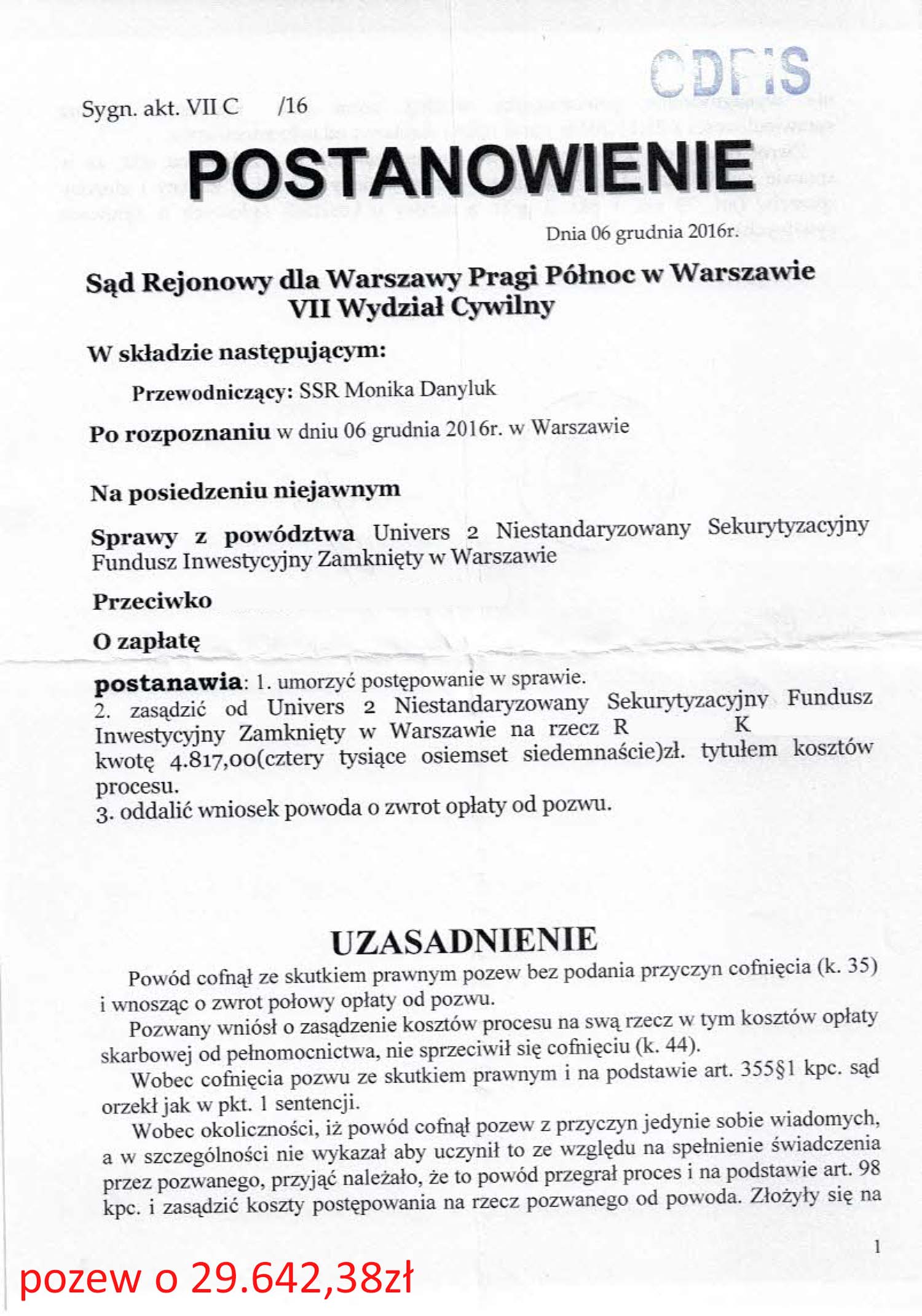

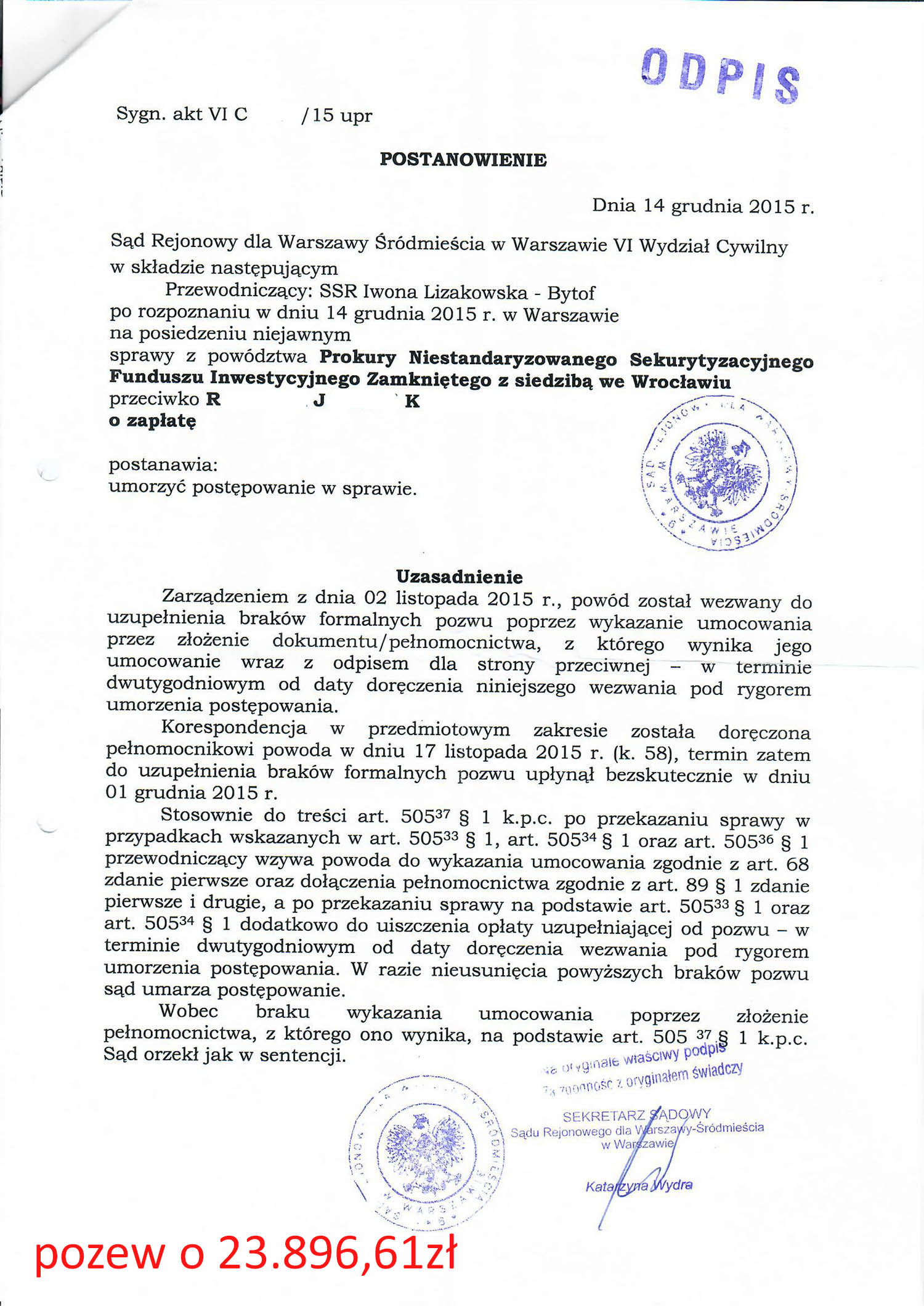

Nasze statystyki pokazują, że z funduszami wygrywamy ponad 90% wszystkich spraw. Mamy na blogu dział WYROKI, w którym publikujemy co ciekawsze postanowienia. To nie są wszystkie nasze wyroki, a jedynie niewielki procent tego co realnie osiągamy. Nie publikujemy tam wielu spraw umorzonych, czyli takich gdzie fundusz cofa pozew już po pierwszym, mocnym piśmie procesowym, bo z góry wiedzą że przegrają albo dlatego, że dług jest przedawniony, więc próbują ratować chociaż opłatę od pozwu. Nie publikujemy też wszystkich spraw gdzie oddalono powództwo, bo nie chcemy Was zanudzać. Na FB nie byłoby nic innego tylko wyroki i wyroki. Dlatego w tym wpisie nieco większa próbka tego, jak rozprawiamy się z funduszami – wybrane wyroki z ostatniego okresu:

Aktualizacja: 17.07.2017

![]()

Mamy też kilka przegranych spraw:

Nasze statystyki pokazują jednak, że około 90% spraw z funduszami ostatecznie prawomocne wygrywamy. Czyli da się.

Podsumujmy

Jeżeli Twój dług bankowy został sprzedany do funduszu, to bardzo dobra wiadomość. Twoje szanse na pozbycie się długu wyraźnie wzrosły. Jeżeli nie stać Cię na dalszą spłatę lub nie zgadzasz się z kwotą jakiej domaga się firma windykacyjna – nie podpisuj żadnej ugody i nie wpłacaj ani grosza, czekaj aż skierują sprawę do sądu i wówczas podejmij obronę.

Jeżeli nie wiesz jak to zrobić lub po prostu chcesz zwiększyć swoje szanse na wygraną – napisz do nas przez FORMULARZ KONTAKTOWY podając w temacie imię, nazwisko, nazwę powoda, kwotę sporną i datę odbioru pisma z sądu, a w treści opisz krótko aktualną sytuację. W ciągu 24h otrzymasz od nas odpowiedź i dalsze wskazówki.