Kruk masowo wysyła pisma informacyjne i straszy wystawieniem PIT-11. Czy możesz zostać obciążony podatkiem, czy jest się czego obawiać?

W piśmie, z jakim zgłosił się klient czytamy, że:

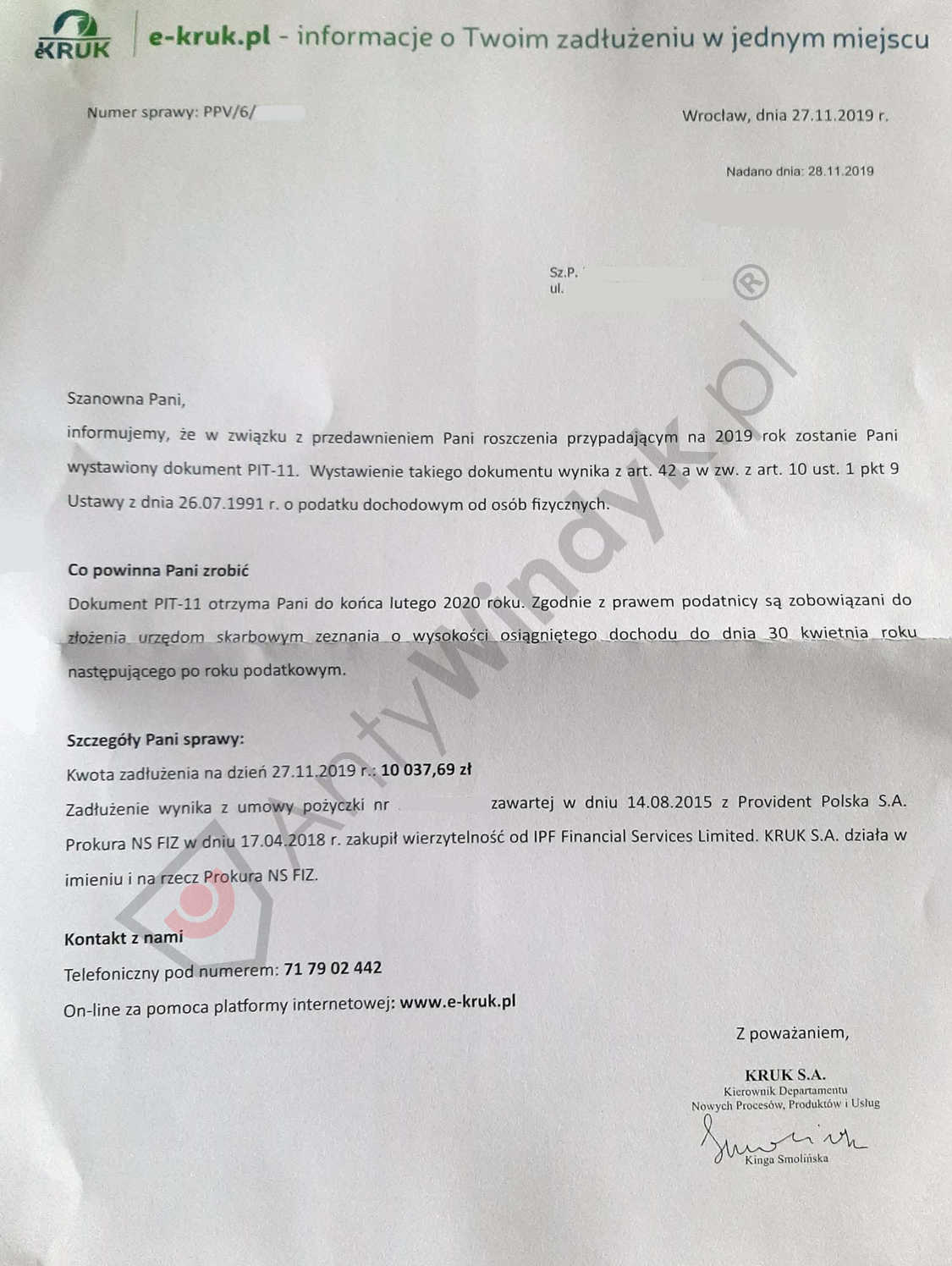

„w związku z przedawnieniem roszczenia przypadającym na 2019 rok zostanie Pani / Panu wystawiony dokument PIT-11. Wystawienie takiego dokumentu wynika z art. 42 w zw. z art. 10 ust. 1 pkt 9 Ustawy z dnia 26.07.1991r. o podatku dochodowym od osób fizycznych”.

Wg Kruka:

„Dokument PIT-11 otrzyma Pani do końca lutego 2020 roku. Podatnicy są zobowiązani do złożenia urzędom skarbowym zeznania o wysokości osiągniętego dochodu do dnia 30 kwietnia roku następującego po roku podatkowym”.

Spis treści

Kluczowe pozostaje pytanie, czy po otrzymaniu takiego PIT-11 – jeżeli faktycznie zostanie wysłany, należy uwzględnić go w swojej deklaracji podatkowej?

Przeanalizowaliśmy to zagadnienie – nie ma się czego obawiać. Według nas, Kruk nie ma podstaw do wystawienia dokumentu PIT-11, ponieważ podatnik nie osiągnął tu żadnego trwałego przychodu. Mimo przedawnienia roszczenia, wierzyciel nadal może domagać się realizacji świadczenia. Jak wielokrotnie podkreślają firmy windykacyjne w swoich pismach, gdy dłużnik powoła się na przedawnienia roszczenia – mimo przedawnienia, zobowiązanie nadal istnieje, a dłużnik ma obowiązek jego wykonania. Pamiętajmy, że w tym przypadku to firma windykacyjna podnosi zarzut przedawnienia, nie dłużnik! Po przedawnieniu wierzyciel nie może jedynie korzystać z ochrony instytucji państwowych w przymuszeniu dłużnika do zapłaty. Ma jednak prawo dochodzić długu poza sądem. W związku z tym dłużnik nie uzyskuje żadnej korzyści majątkowej, ponieważ formalnie nadal zobowiązany jest do wykonania świadczenia. To oznacza, że nie powstaje u niego przychód z nieodpłatnego świadczenia i nie ma on obowiązku zapłaty podatku.

ZOBACZ TEŻ:

Ugoda z GetBack pod lupą czyli dlaczego NIE WOLNO Ci podpisać ugody?

Jaki jest prawdziwy cel tego pisma?

Pismo skonstruowane jest jak typowy straszak. W naszej ocenie, jest to próba skłonienia dłużnika do kontaktu, celem właściwego czy dorozumianego uznania długu. Jest to zarazem próba wywarcia nacisku potencjalnymi „konsekwencjami” ze strony urzędu skarbowego. Wszystko ma na celu nakłonienie do dobrowolnej spłaty przedawnionego długu.

Jeśli PIT 11 zostanie faktycznie złożony do urzędu skarbowego, należy liczyć się z wezwaniem z US do złożenia wyjaśnień. Następuje to automatycznie w wyniku walidacji danych ze złożonymi zeznaniami PIT 37. Wówczas konieczne będzie złożenie do właściwego urzędu skarbowego stosownych wyjaśnień na piśmie, w czym oczywiście pomożemy.