„Bank sprzedał mój dług, GetBack proponuje ugodę – czy mam ją podpisać?” Dostajemy mnóstwo takich maili. Odpowiadamy wtedy tak: a czy chociaż raz Pan ją przeczytał? Odnosimy wrażenie, że nie – bo po co? Najważniejsze jest to, jaka będzie rata. A okazuje się, że to, jaka będzie rata jest najmniej istotne. Podpisując ugodę zakładasz sobie pętlę na szyję, i to dosłownie. Dziś na przykładzie pokażemy dlaczego.

Czy zastanawiałeś się kiedyś, dlaczego firmy windykacyjne same proponują i wysyłają ugody? Czy robiłyby to, gdyby to nie leżało w ich interesie? No właśnie. Temat jest tak obszerny, że można by napisać o tym książkę. Podzielimy go na co najmniej 2 wpisy. Dziś skupimy się na analizie krok po kroku przykładowej ugody. Wyjaśnimy, o co tak na prawdę chodzi w ugodzie i że jedyną stroną, która na niej korzysta jest firma windykacyjna.

Spis treści

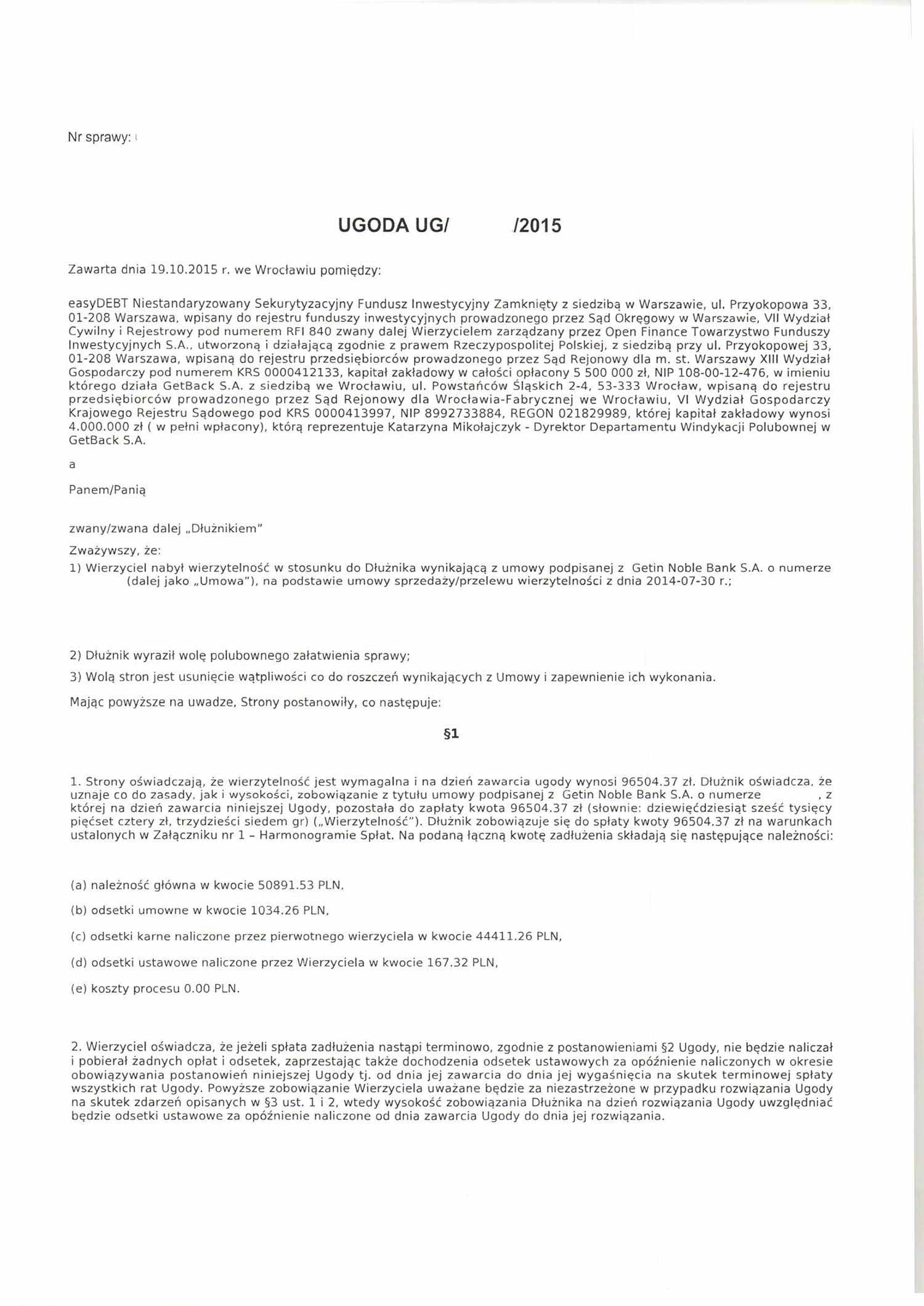

Poniżej pełna treść ugody:

Teraz skupimy się na najważniejszych jej elementach.

Jeszcze nie doszliśmy do §1 ugody, a już mamy wyjawione intencje wierzyciela:

[…] usunięcie wątpliwości co do roszczeń wynikających z Umowy i zapewnienie ich wykonania.

Przed podpisaniem ugody fundusz nie ma żadnego niezbitego dowodu na istnienie długu co do zasady jak i co do wysokości. Po podpisaniu – tych wątpliwości już nie będzie.

§1, punkt 1 ugody i na starcie mamy wszystko, o co tak na prawdę firmie windykacyjnej chodzi!

O ile w tym momencie NIC nie potwierdzało istnienia tego długu oraz jego wysokości oraz tego, że jest on wymagalny (jeżeli nie było prawidłowego wypowiedzenia umowy kredytu), o tyle po podpisaniu ugody dłużnik sam przyznaje, że dług istnieje, że jest wymagalny oraz ile on wynosi.

NIC GORSZEGO NIE MOŻNA SOBIE ZROBIĆ!

TO DOSŁOWNIE PĘTLA NA SZYJĘ I TERAZ TYLKO OD FUNDUSZU ZALEŻY, CZY KOPNIE TABORECIK, NA KTÓRYM STOISZ CZY NIE.

Teraz kwoty.

Dłużnik podpisał z Getin Noble Bankiem umowę na kwotę 35.000zł netto, czyli do ręki. Kwota kredytu brutto, czyli z ubezpieczeniami i prowizją wynosiła 55.000zł. Z chwilą podpisania tej ugody do zapłaty będzie już 96.504,37zł

PRAWIE 3x WIĘCEJ, NIŻ KLIENT OTRZYMAŁ W GOTÓWCE OD BANKU!!!

Jak widać, w tej kwocie jest rzekomo 50.891,53zł kapitału, tylko 1034,26zł odsetek umownych oraz aż 44.411,26zł odsetek karnych naliczonych przez pierwotnego wierzyciela, czyli przez bank.

Skąd taka kwota? Dlaczego nie 20.000 albo nie 80.000zł? Odpowiedź: BO TAK. Fundusz w żaden sposób nie wyjaśni i nie udowodni, skąd się wzięła ta kwota, ani Tobie, ani w sądzie. Oni mogą udowodnić co najwyżej 167,32zł odsetek ustawowych, które sami naliczyli. Z chwilą podpisania ugody UZNAJESZ W CAŁOŚCI kwotę, którą wzięli sobie z księżyca i tyle też zobowiązujesz się spłacić, czyli pełne 96.504,37zł, mimo, że od banku otrzymałeś 35.000zł i spłacałeś kredyt niemal rok.

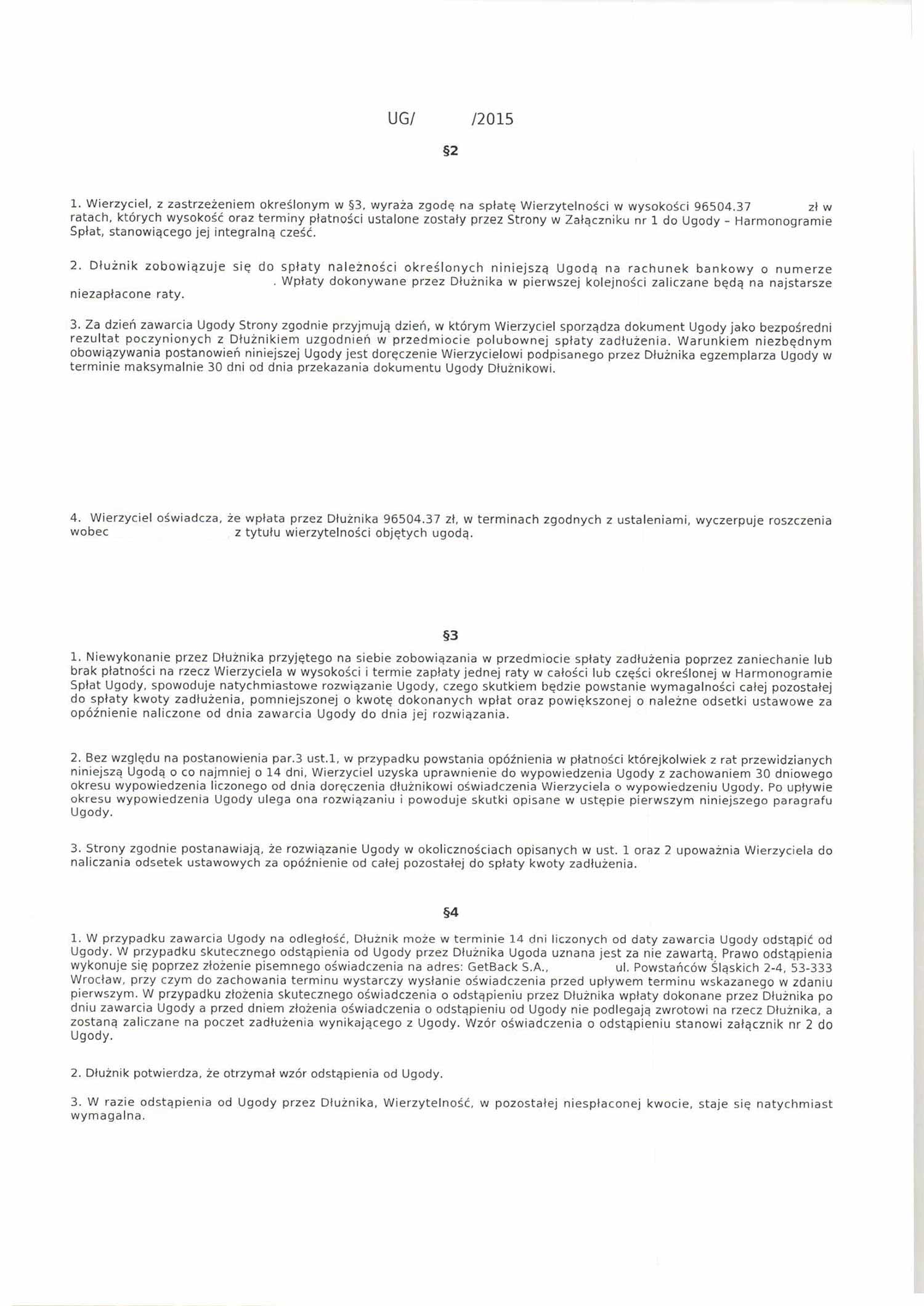

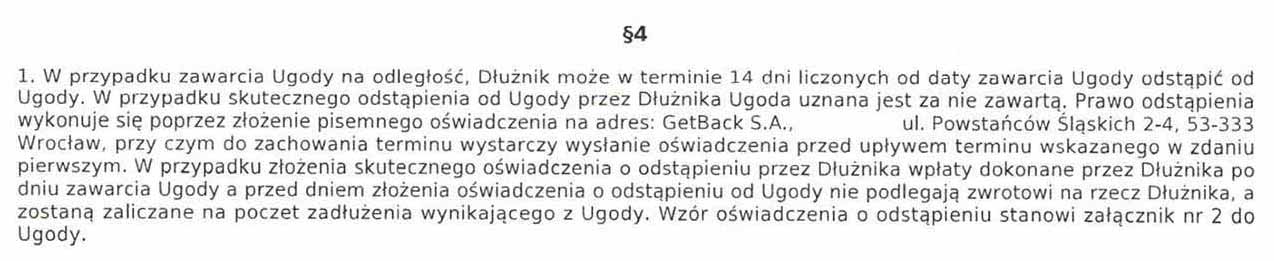

No cóż za wielkoduszność! Jeżeli spłacisz zgodnie z harmonogramem całą kwotę zadłużenia, fundusz nie naliczy już dodatkowych odsetek, które mógłby naliczyć od dnia podpisania ugody do dnia całkowitej spłaty. W treści pojawia się jednak dziwny §, kto by tam sprawdzał, czego on dotyczy… A dotyczy tego, że jeżeli spóźnisz się choćby z 1 ratą przez 10 lat, choćby o 0,01zł, to fundusz ma prawdo naliczyć wszystkie odsetki należne od dnia zawarcia ugody do jej rozwiązania. O tym § napiszemy wkrótce więcej, bo jest niezwykle ciekawy…

Oznacza to, że z chwilą, gdy podpiszesz ugodę i odeślesz w terminie 30 dni od jej otrzymania – dopiero wtedy zostaje ona uznana za zawartą. Samo jej otrzymanie do niczego Cię nie zobowiązuje i nic nie uznaje.

Świetny punkt. Przeczytaj go jeszcze raz.

[…] brak płatności na rzecz Wierzyciela w wysokości i terminie jednej raty w całości lub części określonej w harmonogramie Spłat Ugody, spowoduje natychmiastowe rozwiązanie ugody […].

Co to oznacza? Ano tyle, że wystarczy opóźnienie w spłacie o 1 dzień kwoty chociażby 0,01zł (słownie: jeden grosz), aby ugoda została rozwiązana i stała się w całości wymagalna – czyli można natychmiast iść do sądu po nakaz zapłaty na całą pozostałą do zapłaty kwotę, oczywiście powiększoną o odsetki ustawowe naliczone od dnia podpisania ugody do dnia jej rozwiązania.

Ten punkt to zwykłe mydlenie oczu. Co z tego, że po upływie 14 dni od terminu wymagalności raty fundusz uzyska prawo do wypowiedzenia umowy ugody i następnie może ją rozwiązać, jak na mocy powyższego punktu ugoda podlega natychmiastowemu rozwiązaniu, gdy tylko nie zostanie zapłacona choćby część raty i to już następnego dnia?

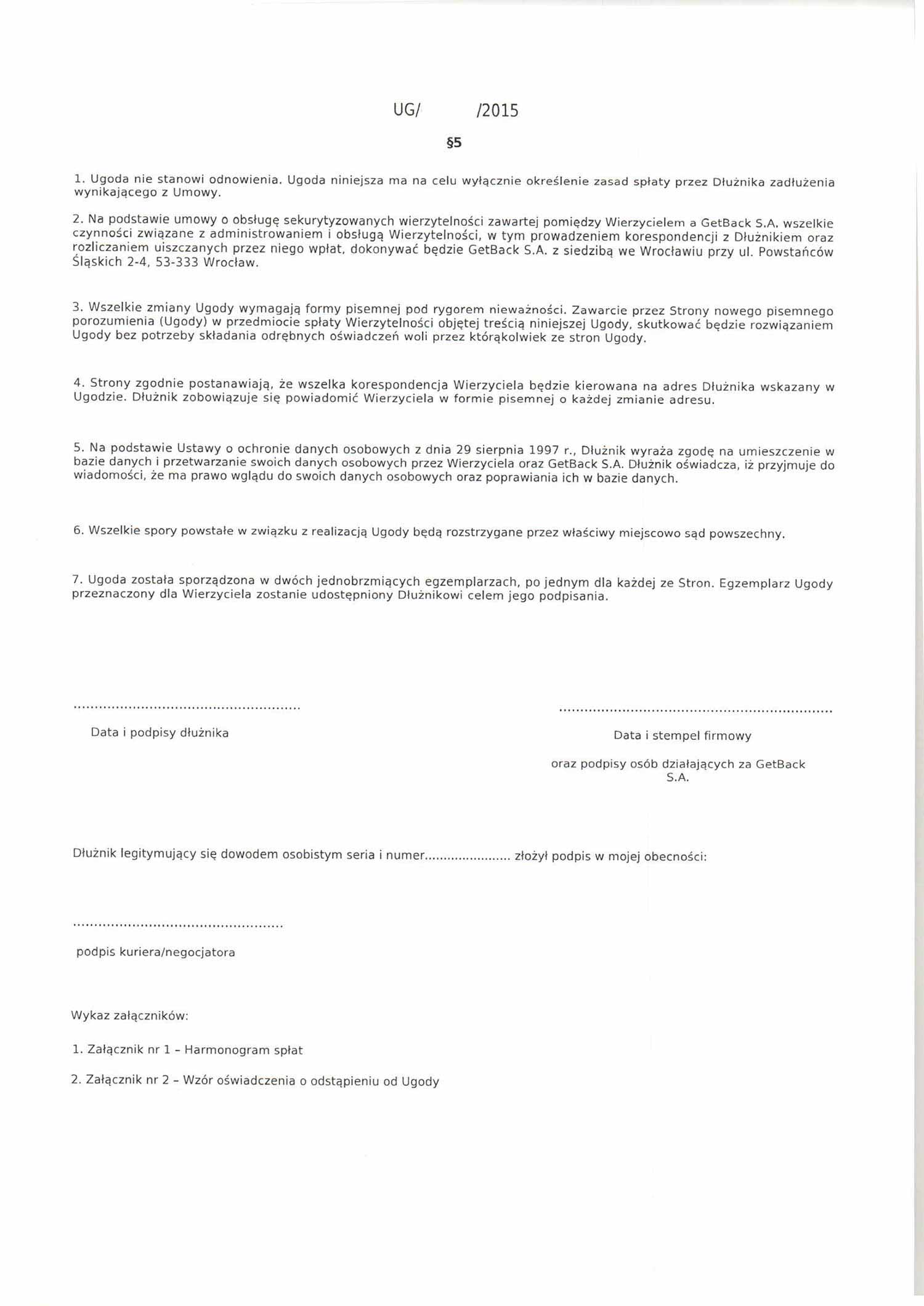

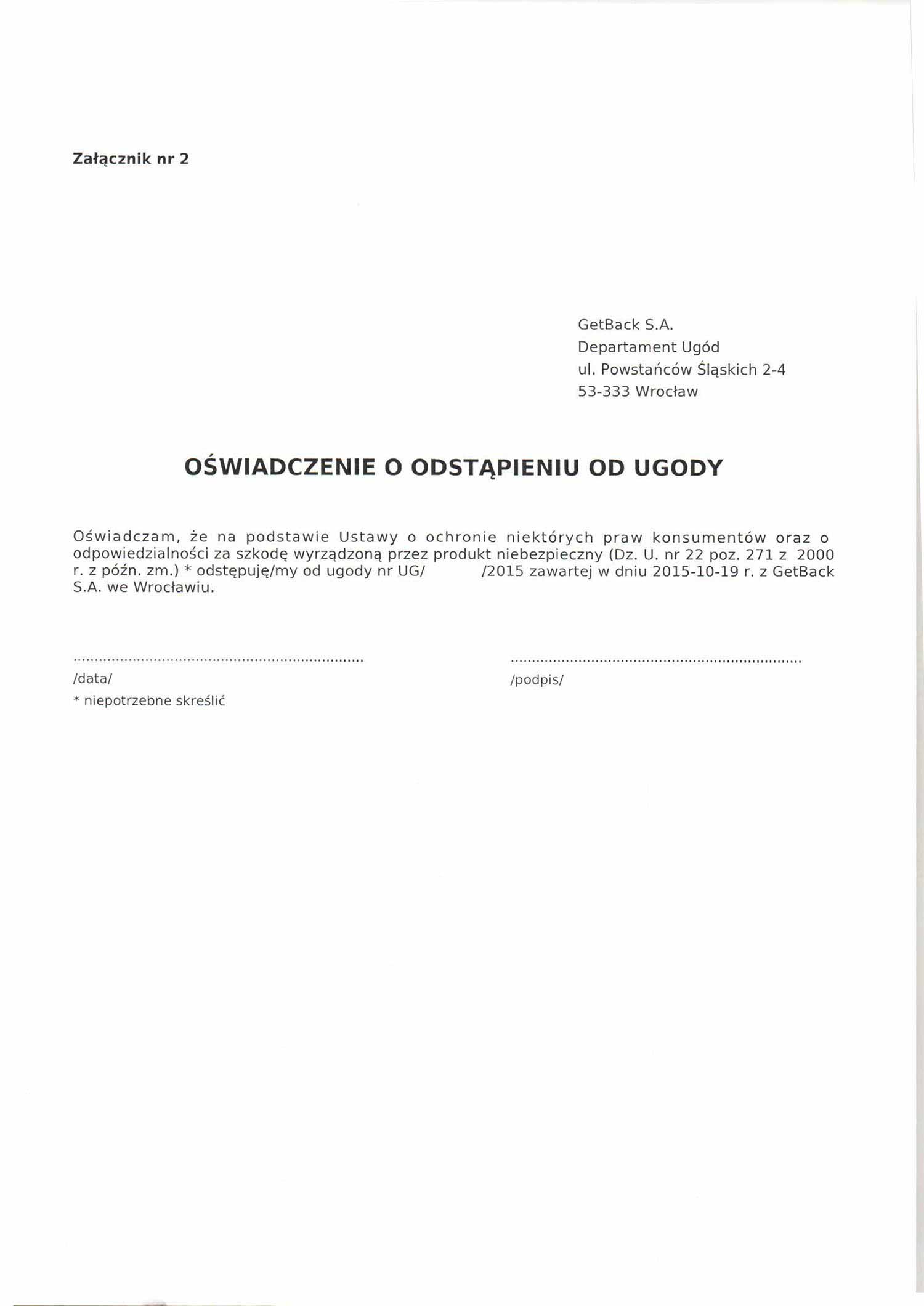

To jest Twoja ostatnia deska ratunku, jeżeli już podpisałeś i odesłałeś ugodę, a dopiero później trafiłeś na ten wpis. Masz 14 dni na odstąpienie od ugody, która zostanie wówczas uznana za niezawartą.

Dyskusja na temat tego artykułu na naszym Facebooku

Zważywszy na to, że ta przykładowa ugoda miała być płacona przez 10 lat, to jeżeli po np. 3 latach sumiennego spłacania choćby część raty wpłynie o 1 dzień za późno, to na drugi dzień fundusz może wystąpić z pozwem do sądu i sprawę niemal na pewno wygra (niemal, bo i takie beznadziejne sprawy czasem udaje nam się wygrać, przykład TUTAJ), a wszystko dlatego, że podpisałeś cyrograf, w którym uznajesz wszystko, co niezbędne, aby sąd wydał nakaz zapłaty i aby skutecznie pozbawić Cię możliwości obrony w sądzie. Zatem spłaciłeś w ramach ugody 26.000zł. Sąd zasądzi zapłatę pozostałych 70.000zł. Ale to nie wszystko – doliczą Ci do tego ok 8.000zł kosztów procesu w tym kosztów zastępstwa procesowego. Z chwilą gdy sprawa trafi do komornika dochodzi kolejne ok. 10.000zł kosztów egzekucyjnych.

Wychodzi na to, że chcąc spłacić swój dług, gdzie otrzymałeś 35.000zł w gotówce, podpisując ugodę i nie dotrzymując jej warunków przez pełne 10 lat, ostatecznie spłacisz ok 5000zł do banku + 26.000zł + 70.000zł + 8.000zł + 10.000zł + naliczone odsetki = 119.000zł + odsetki ustawowe

Świetny deal.

Jesteśmy zdania, że długi trzeba spłacać, ale

NA UCZCIWYCH WARUNKACH !!!

Jedynym miejscem, gdzie można dochodzić sprawiedliwości jest sąd. A prawo mamy takie, że albo płacisz tyle ile wymyśliła sobie firma windykacyjna, albo podejmujesz skuteczną obronę w sądzie, wygrywasz i nie płacisz nic.

Nasza rekomendacja

Jeżeli bank sprzedał Twój dług do funduszu i kontaktuje się z Tobą firma windykacyjna, to należy:

- nie podejmować żadnych dyskusji gdyż one ZAWSZE sprowadzają się do jednego – DAWAJ KASĘ, a później potrafią wykorzystać w sądzie nagraną rozmowę telefoniczną jako uznanie długu; tu żadne merytoryczne argumenty o Twojej sytuacji życiowej, finansowej, rodzinnej nikogo nie interesują

- nic nie płacić – każda wpłata może być potraktowana jako uznanie długu i przerwanie biegu przedawnienia

- nie podejmować żadnych negocjacji z windykatorem terenowym – jesteś z góry na przegranej pozycji – zmanipuluje Cię i/lub zastraszy, aby tylko osiągnąć swój cel czyli WYCIĄGNĄĆ KASĘ

- ograniczyć się do zdania oznajmującego: nie uznaję długu, odmawiam zapłaty, nic nie zapłacę, jak chcecie to idźcie do sądu; kolejne próby kontaktu zostaną potraktowane jako uporczywe nękanie i zgłoszone do prokuratury; ograniczy to znacznie ilość telefonów i nieprzyjemnych rozmów

- gdy otrzymasz nakaz zapłaty lub pozew z sądu, NATYCHMIAST wysyłasz do nas mail, w temacie podając: Jan Kowalski – NAKAZ ZAPŁATY – Prokura – 70 tys – termin odbioru: 11.04.2016r.

- otrzymasz od nas odpowiedź w ciągu 24h wraz z analizą sytuacji, określeniem szans na wygraną oraz propozycją poprowadzenia przez nas Twojej sprawy

Jeżeli jednak po przeczytaniu tego artykułu nadal uważasz, że warto podpisać ugodę – to śmiało. Życzymy powodzenia!