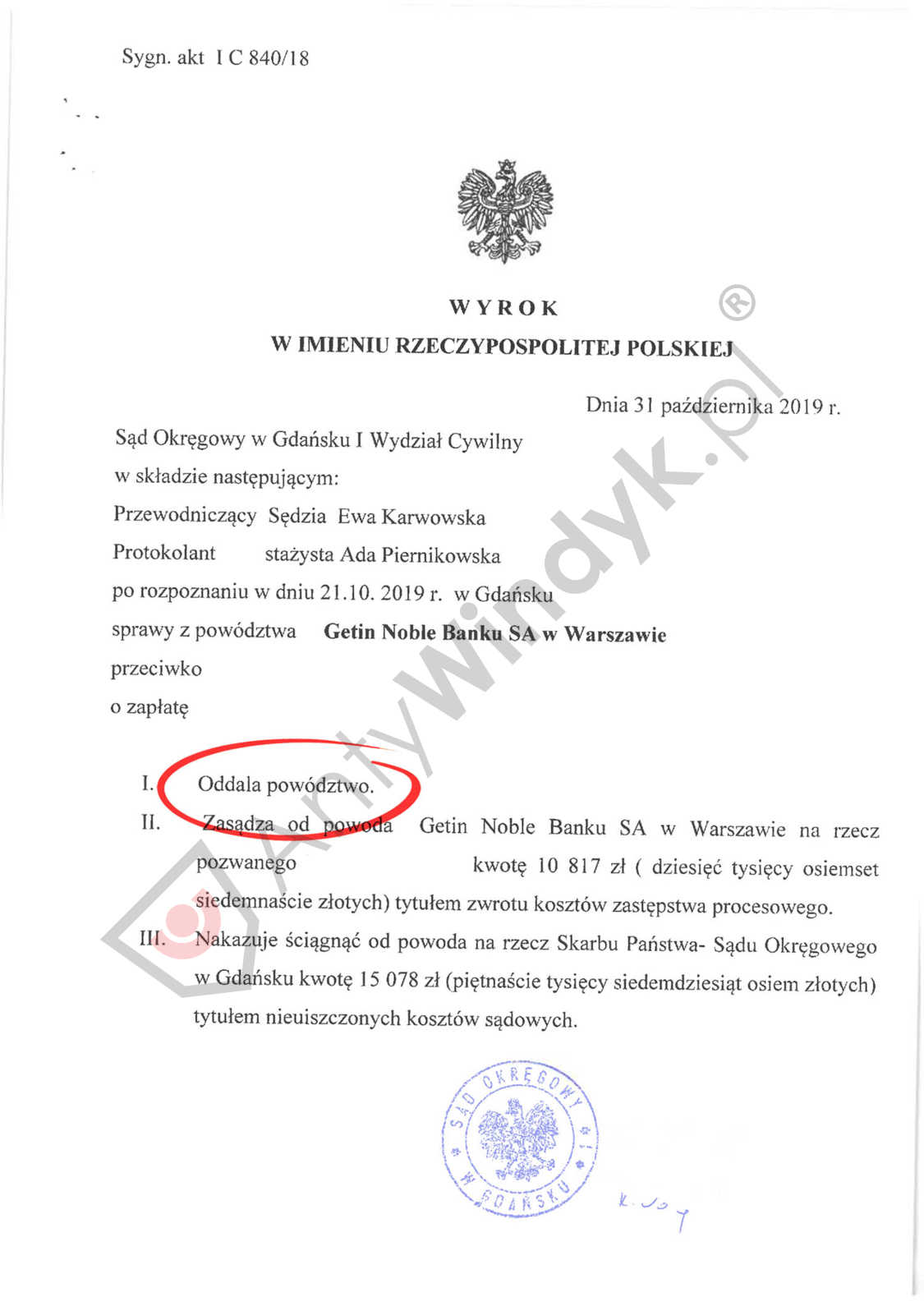

Spis treści

Kilka tygodni temu pisaliśmy o odfrankowieniu umowy Getin Noble Banku i oddaleniu powództwa banku. Dziś przedstawiamy kolejną sprawę i kolejny wyrok. Tym razem umowa Getin Noble Banku została unieważniona, a sąd oddalił powództwo banku na kwotę 402.061,68 złotych. Sprawa rozpoznana przez Sąd Okręgowy w Gdańsku pod sygn. I C 840/18. Wyrok jest prawomocny.

Historia sprawy

Blisko dwa lata temu, zgłosił się do nas klient mieszkający na stałe za granicą. Zupełnie przypadkiem dowiedział się, że Getin Noble Bank złożył do komornika wniosek o wszczęcie egzekucji z działki budowlanej. Po uzyskaniu niezbędnych informacji od komornika ustaliliśmy, że bank prowadzi egzekucję na podstawie nakazu zapłaty z E-sądu, który to nakaz bank uzyskał w 2016 roku. Niezwłocznie rozpoczęliśmy działania zmierzające do przywrócenia terminu do złożenia sprzeciwu do nakazu zapłaty. W rezultacie, E-sąd w Lublinie przekazał sprawę do sądu okręgowego, egzekucja komornicza została umorzona, a kosztami egzekucji został obciążony wierzyciel.

zobacz: Umowa „odfrankowiona” – powództwo Getin Banku na kwotę 449.267,81 zł oddalone w całości

W 2008 roku, klient uzyskał kredyt hipoteczny w wysokości 310.000 złotych indeksowany do CHF. Kredyt był przeznaczony na budowę domu jednorodzinnego na gruncie stanowiącym własność kredytobiorcy i jednocześnie będącym wkładem własnym. Wartość samego gruntu oszacowana została na około 200.000 złotych.

W 2013 roku, u naszego klient pojawiły się problemy z płynnością finansową. Klient od początku chciał polubownie rozwiązać sprawę. Bank wspaniałomyślnie wyciągną do niego dłoń, oferując pomoc przy sprzedaży. Zgodnie z ustaleniami, kwota ze sprzedaży miała pozwolić całkowicie zamknąć kredyt i zakończyć sprawę. W 2015 roku, klient zgodził się na sprzedaż, która oznaczała dla niego duża stratę finansową związaną z utratą działki oraz zaniżoną ceną, wywołaną przymusowym zbyciem nieruchomości. Chciał jednak raz na zawsze zamknąć sprawę.

Wyobraźcie sobie, jakie było zdziwienie naszego klienta, gdy po 3 latach okazało się, że pomimo sprzedaży domu pozostało do spłaty ponad 400 tysięcy, a bank w drodze egzekucji wyciąga rękę po kolejną nieruchomość.

Uzasadnienie wyroku

Pod koniec 2019 roku, po 12 miesiącach od przekazania sprawy z EPU, zapadł wyrok oddalający powództwo banku. Na podkreślenie zasługuje fakt, że sąd zgodził się z naszym stanowiskiem i oddalił wniosku banku o dopuszczenie dowodu z opinii biegłego na okoliczność ustalenia godziwej marży. Sąd uznał, że:

„[…] dowód ten jest zbędny dla ustaleń w sprawie, wobec uznania, że sama umowa kredytu jest nieważna.”

Sąd zgodził się z prezentowanym przez nas stanowiskiem:

„Pozwany trafnie przyjął, że wskazane zapisy dotyczące nakazania przeliczenia wypłacanych z tytułu kredytu środków do CHF wg kursu kupna walut obowiązującego wg Tabeli Kursów obowiązującego w dniu uruchomienia oraz ustalanie wysokości zobowiązania kredytobiorców jako równowartości wymaganej spłaty wyrażonej w CHF, po jej przeliczeniu według kursu sprzedaży walut określonego w Bankowej Tabeli Kursów obowiązującego w dniu spłaty, mają charakter abuzywny.”

Klient wyraził wolę aby umowa została unieważniona, wobec tego podjęliśmy działania zmierzające do uzyskania takiego wyroku, a finalnie sąd orzekł:

W konsekwencji, uznać należy, że umowa kredytu z dnia 29.05.2008 r. jest nieważna w całości z uwagi na jej sprzeczność z naturą stosunku zobowiązaniowego, jej sprzeczność z zasadami współżycia społecznego, nieokreślenie kwoty kredytu oraz nienależyte (niewystarczające) poinformowanie konsumenta o ryzyku walutowym – tutaj sąd nawiązał do aktualnego orzecznictwa Trybunału Sprawiedliwości Unii Europejskiej dotyczącego obowiązku informacyjnego po stronie przedsiębiorcy. Mając zatem na uwadze stanowisko strony pozwanej Sąd uznał, że powództwo nie zasługuje na uwzględnienie z powodu nieważności umowy. Bez znaczenia dla jej oceny pozostawały pozostałe zarzuty pozwanego, zatem Sąd pominął ich rozważanie.

W konsekwencji Sąd w punkcie I oddalił powództwo na podstawie art. 58 § 1 i 2 kc., czyli z uwagi na nieważność umowy.

WYROK JEST PRAWOMOCNY.