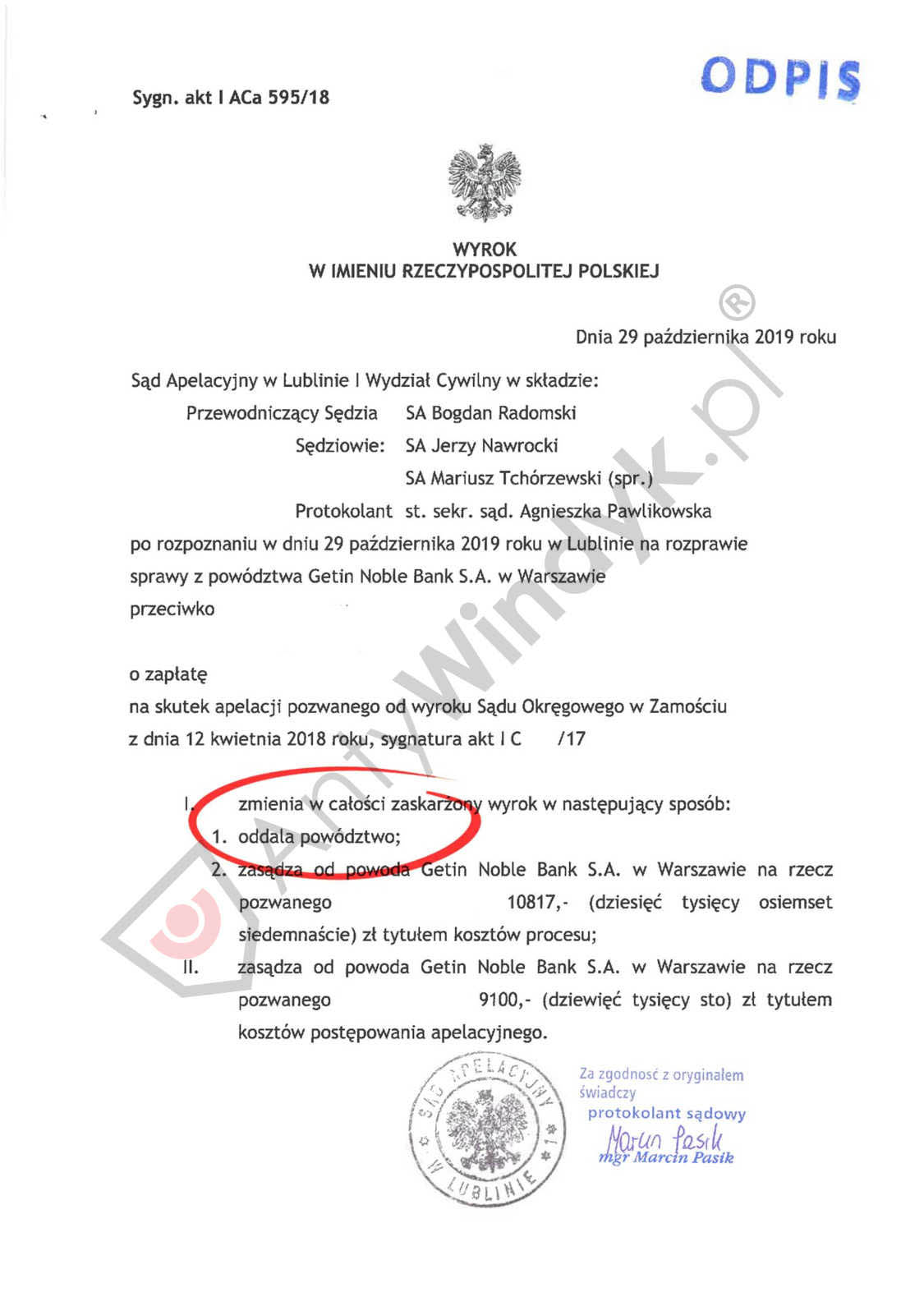

Getin Noble Bank pozwał naszego klienta o 449.267,81 zł, na skutek rzekomego, wymagalnego zadłużenia, wynikającego z umowy kredytu hipotecznego indeksowanego do CHF. Sąd Apelacyjny w Lublinie, wyrokiem z dnia 29 października 2019 roku sygn. akt I ACa 595/18 na skutek apelacji pozwanego, zmienił zaskarżony wyrok i oddalił powództwo banku w całości. Sąd uznał umowę za ważną, jednak uznał szereg postanowień umownych za niedozwolone, czego efektem jest „odfrankowienie” umowy. Wyrok jest prawomocny.

W październiku 2007 roku klient zawarł z bankiem umowę kredytu hipotecznego. Bank udzielił kredytu w wysokości 208.721,73zł indeksowanego do CHF, na okres 360 miesięcy. We wrześniu 2009r. strony podpisały aneks numer jeden. Pozornie odstąpiono w nim od pierwotnie umówionej zasady indeksowania wpłat kredytobiorcy z zastosowaniem spreadu. W sierpniu 2012r. zawarto aneks numer dwa, w którym strony ustaliły warunki restrukturyzacji aktualnego zadłużenia oraz ustanowiono nowy adres do doręczeń po stronie kredytobiorcy.

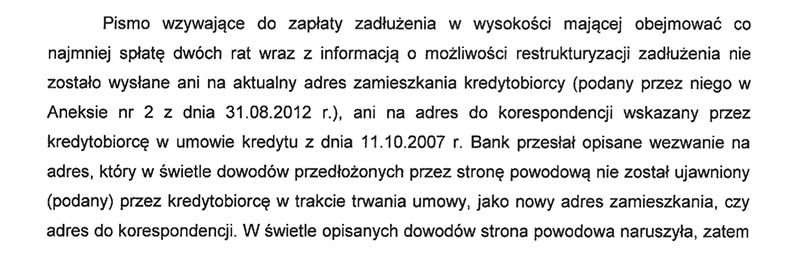

W styczniu 2016 roku, na skutek rzekomo rosnącego zadłużenia, bank wysłał do kredytobiorcy wezwanie do zapłaty, a następnie wypowiedzenie umowy kredytu, na zupełnie różne adresy. Co ciekawe, wezwanie zostało wysłane na nieprawidłowy adres, który nigdy nie był wskazywany przez kredytobiorcę, czego efektem jest bezwzględna nieważność wypowiedzenia umowy.

Nalegaliśmy jednak, aby sąd rozpoznał wszystkie nasze zarzuty w zakresie wadliwości wyroku I instancji, w tym zarzuty odnośnie niewykazania wysokości dochodzonego pozwem roszczenia, m.in. z uwagi na abuzywność niektórych zapisów umowy kredytowej.

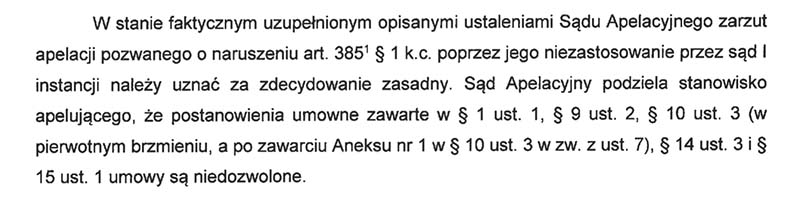

Sąd Apelacyjny uznał, że umowa jest ważna, jednak uznał, że część klauzul zawartych w umowie należy uznać za niedozwolone.

Sąd wskazał szereg zapisów umowy, jako nie podlegających negocjacji i nie ustalanych indywidualnie. Nie dotyczyły one także, głównego świadczenia stron umowy. Abuzywne klauzule naszej umowy dotyczą:

- indeksacji do CHF

- wysokości opłat i prowizji zawartych w Tabeli opłat i prowizji

- sposobów i terminów zarachowywania spłat określonych w Regulaminie

- warunków zmiany oprocentowania

- sposobu wyliczania zadłużenia

Nie określają one precyzyjnie rzeczywistej wysokości świadczeń kredytobiorcy w sposób możliwy do ustalenia bez decyzji banku:

Umowa nie dawała pozwanemu żadnego elementu pozwalającego bronić się przed decyzjami banku w zakresie wyznaczanego kursu. Bank przy tym uwzględniał inny kurs przy przeliczaniu wartości wypłacanego kredytu (kurs kupna) i inny przy obliczaniu wartości raty spłaty kredytu (kurs sprzedaży). Tymczasem pomiędzy stronami nie dochodziło do wymiany walut. Pobieranemu od pozwanego spreadowi nie odpowiadało żadne świadczenie banku. Bank nie kupował i nie sprzedawał waluty obcej (franka szwajcarskiego), a zastosowana waloryzacja miała jedynie charakter umowny i następowała w oderwaniu od rzeczywistych transakcji rynkowych. W istocie była to ukryta prowizja na rzecz banku, której wysokość zależała wyłącznie od decyzji banku.

Bank oczywiście oponował przed uznaniem klauzul za niedozwolone i jednocześnie wnosił o ich ewentualne zastąpienie innymi postanowieniami. Sąd stanowczo się temu sprzeciwił:

Brak podstaw, by w ich miejsce wprowadzić inny miernik wartości rat kredytu czy też inne oprocentowanie kredytu. Brak jest przepisu pozwalającego zastąpić wadliwe klauzule innymi. Sąd nie może uzupełnić umowy przez zmianę treści niezgodnego z prawem warunku. W szczególności nie ma podstaw do zastąpienia zastosowanych w umowie niedozwolonych klauzul waloryzacyjnych mechanizmami opierającymi się o obiektywne wskaźniki waloryzacyjne, np. w postaci kursów kupna-sprzedaży franka szwajcarskiego ogłoszonych przez NBP oraz zastosowanie „godziwej marży banku”, jak również oprocentowania według stawki właściwej dla kredytu udzielonego w walucie polskiej WIBOR.

Dyskusja na temat tego artykułu na naszym Facebooku

Według sądu, w świetle pozostałych zapisów umowy, można stwierdzić, że bank udzielił pozwanemu kredytu w walucie polskiej w kwocie 208.721,73zł, z oprocentowaniem opisanym w par 1 ust 3 w zw. z par 13 umowy, które w dniu podpisania umowy wynosiło 5,89% w stosunku rocznym. Kredyt ten powinien być spłacony w złotych polskich w 360 miesięcznych równych ratach kapitałowo-odsetkowych. Powód nie udowodnił, że po usunięciu wszystkich klauzul niedozwolonych, istniało jakiekolwiek zadłużenie pozwanego, które uzasadniało wypowiedzenie umowy.

W kolejnych wpisach przedstawimy, jak w inny sposób można zakończyć sprawę frankową korzystnie dla klienta, przez unieważnienie umowy lub klasyczne oddalenie powództwa. Co najważniejsze – zachowując kontrolę nad sytuacją i samemu decydując o ostatecznym wyniku sprawy…