Spis treści

Nasz wpis o wygranej w sądzie z Prokura NSFIZ należącym do Kruka, który kupił dług od banku PKO BP, wywołał gorącą dyskusję na naszym profilu na Facebooku. Niektórzy nie dowierzają w to co widzą, inni twierdzą, że dług wcale nie znika, inni że to „magia”… Otóż to nie są czary, a długi autentycznie „znikają” jeśli można tak powiedzieć, bo właściwszym byłoby stwierdzenie, że zgodnie z wyrokiem sądu – nigdy ich nie było i nigdy nie będzie. Wkrótce szczegółowo wyjaśnimy z czego to wynika i postaramy się przekonać największych niedowiarków.

Dziękujemy wszystkim za kilkaset lajków i jeszcze więcej dalszych udostępnień naszego wpisu. Potwierdza to jedynie, że upublicznianie takiej wiedzy jest potrzebne. Mimo nawału pracy nie zamierzamy odpuszczać, będziemy publikować podobne wyroki i poruszać podobne zagadnienia.

Przechodząc do tytułowego wątku, dziś bardzo ciekawa sprawa, ponieważ dług nie został w tym przypadku sprzedany, z nakazem zapłaty wystąpił bezpośrednio bank… a mimo wszystko przegrał. Jak to możliwe? Zacznijmy od początku…

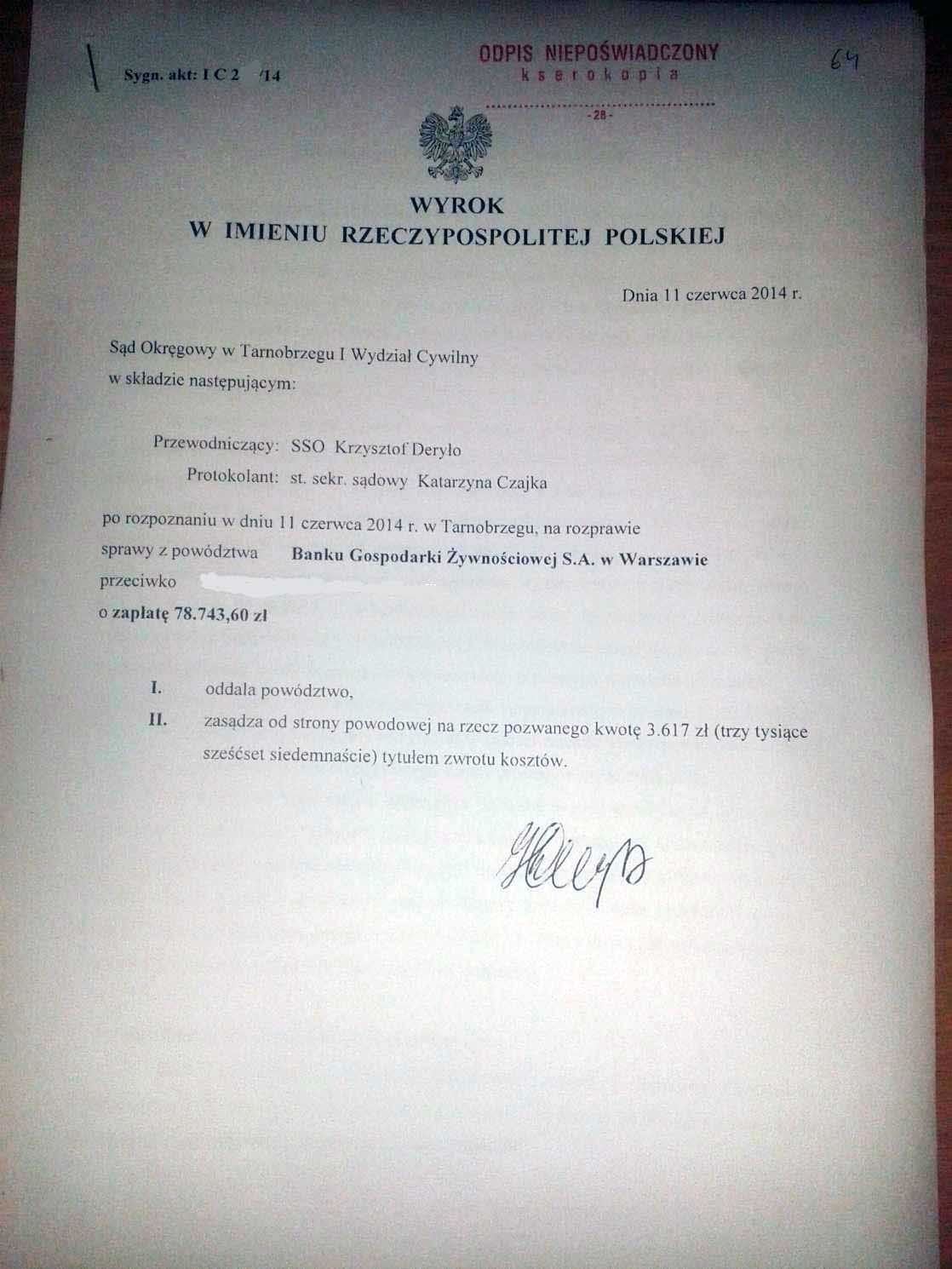

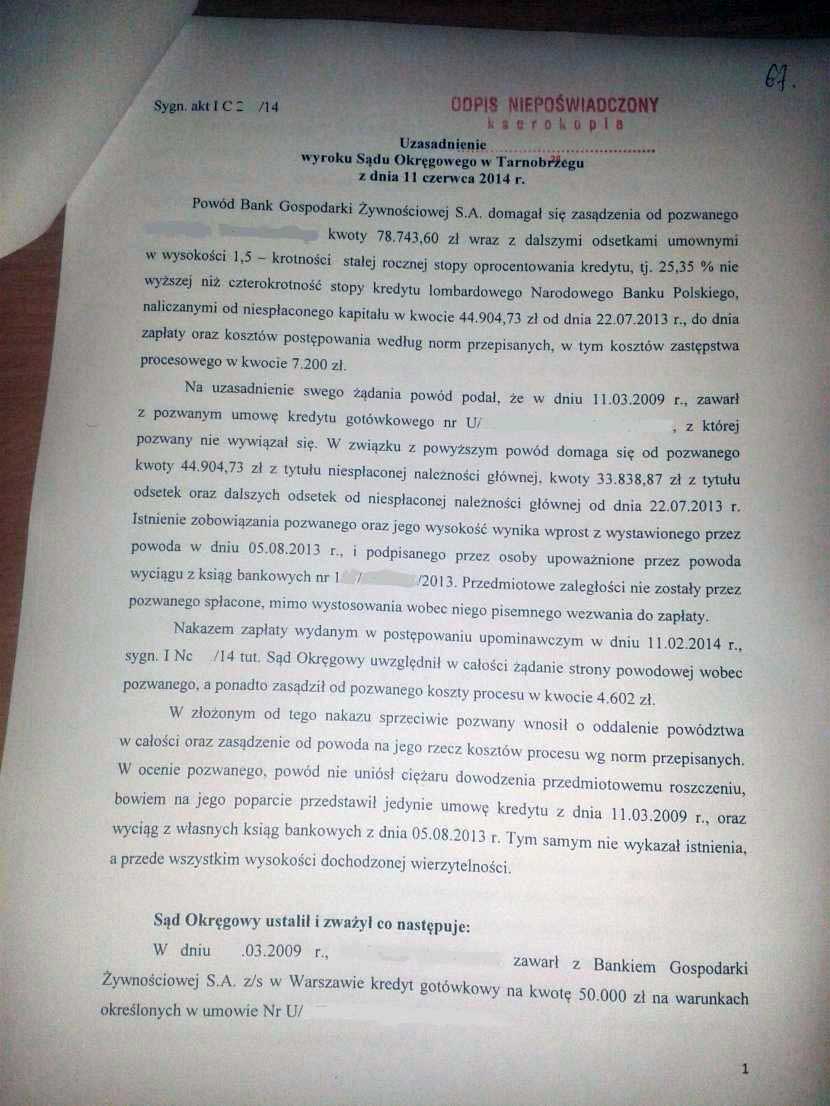

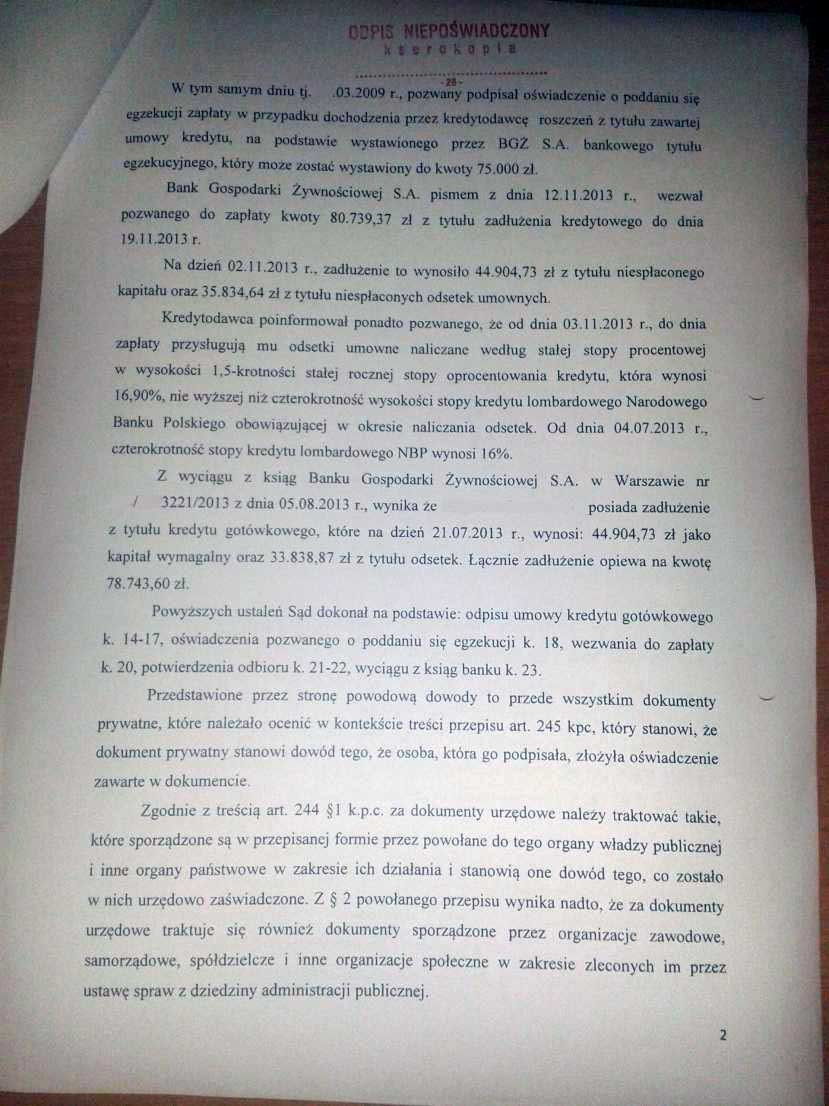

W marcu 2009r. pan Adam (imię zmienione) zaciągnął kredyt gotówkowy na kwotę 50.000zł w banku BGŻ. Spłacał terminowo swoje zobowiązanie niecały rok, do czasu aż uległ wypadkowi i utracił całkowicie dochody. 13 grudnia 2013 roku bank wystąpił do sądu z wnioskiem o wydanie nakazu zapłaty na kwotę… 78.743,60zł, w tym 44.904,73zł niespłaconego kapitału i 33.838,87zł tytułem odsetek oraz dodatkowo kosztów procesu, w tym 7200zł tytułem kosztów zastępstwa procesowego. Dlaczego bank tak długo czekał z wystąpieniem o nakaz zapłaty? Patrząc na kwotę naliczonych odsetek odpowiedź nasuwa się sama… Co ciekawe, wysokość roszczenia bank udokumentował wystawionym i podpisanym przez upoważnione osoby wyciągiem z ksiąg bankowych. Dla Sądu Okręgowego w Tarnobrzegu były to dokumenty wystarczające, wobec czego w lutym 2014r. wydał nakaz zapłaty w postępowaniu upominawczym, zasądził w całości żądanie banku i dodatkowo obciążył dłużnika kosztami procesu w kwocie 4602zł. Sytuacja nie była zbyt wesoła, bo wynikało z tego, że dłużnik będzie miał do zapłaty łącznie kwotę 90.545,60zł + odsetki liczone od dnia 22 lipca 2013r. W tym miejscu wkroczyliśmy my…

Złożyliśmy sprzeciw od nakazu zapłaty, wnosząc o całkowite oddalenie powództwa oraz zasądzenie na rzecz pana Adama kosztów procesu. Co postanowił sąd?

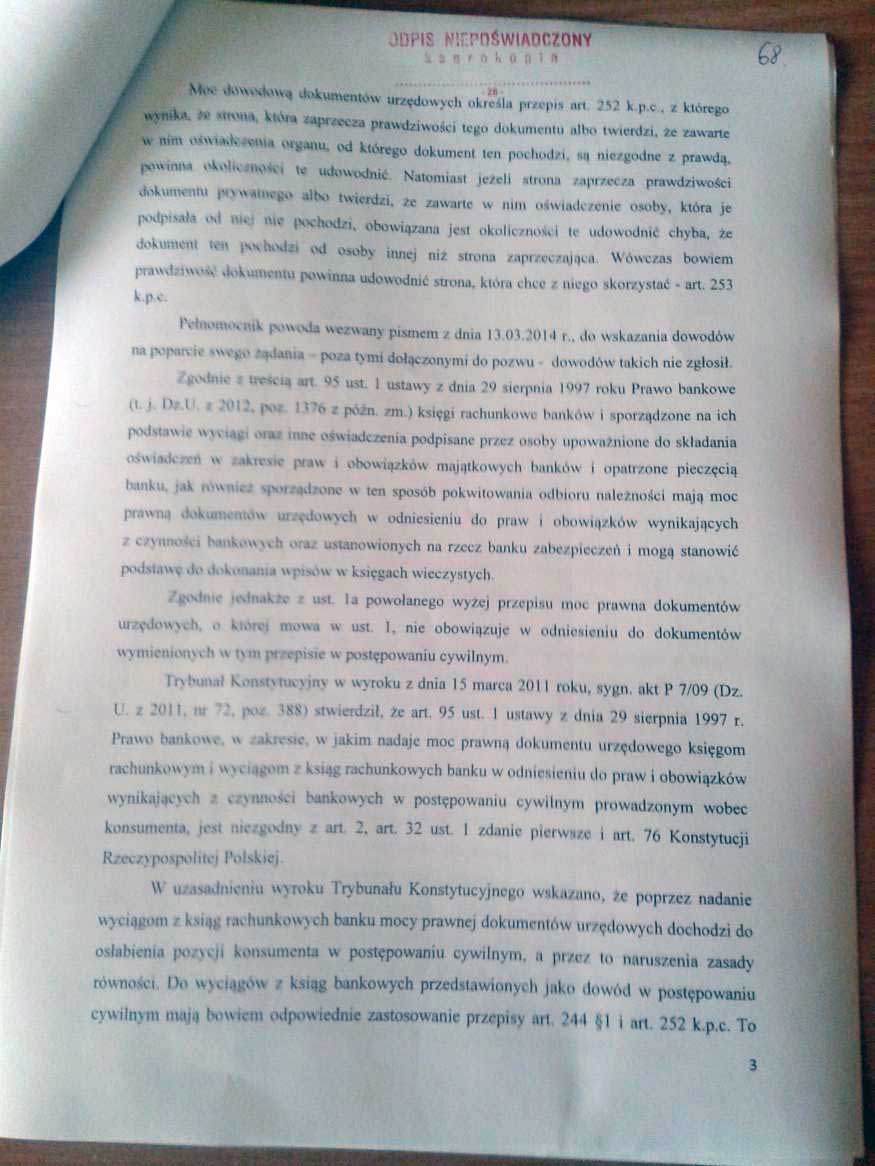

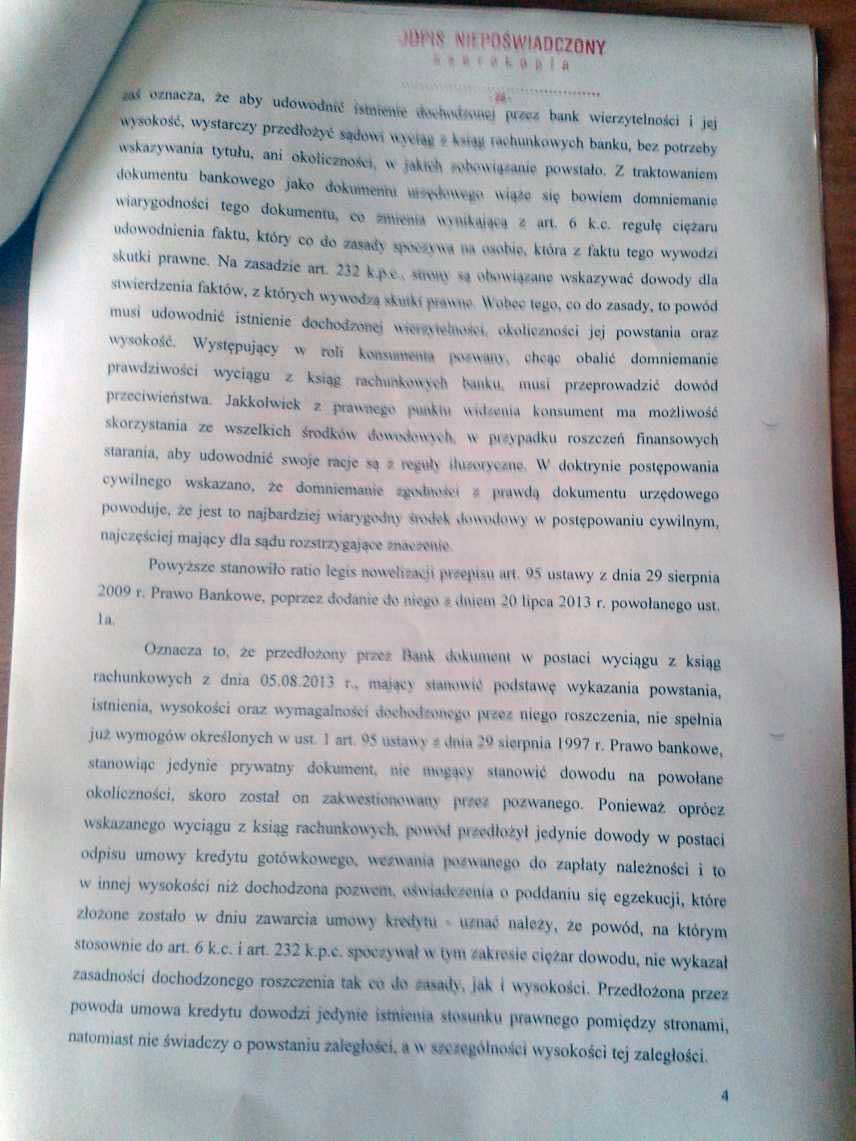

Głównym i w zasadzie jedynym dokumentem, jaki przedstawił bank, dokumentującym wysokość dochodzonej kwoty był wyciąg z ksiąg rachunkowych banku. Teoretycznie powinno być to wystarczające, ponieważ w myśl art. 95 ust. 1 ustawy z dnia 29 sierpnia 1997r. Prawo bankowe, księgi rachunkowe banków i sporządzone na ich podstawie wyciągi i oświadczenia mają moc prawną dokumentów urzędowych.

Art. 95 ust. 1 ustawy Prawo bankowe,

Księgi rachunkowe banków i sporządzone na ich podstawie wyciągi oraz inne oświadczenia podpisane przez osoby upoważnione do składania oświadczeń w zakresie praw i obowiązków majątkowych banków i opatrzone pieczęcią banku, jak również sporządzone w ten sposób pokwitowania odbioru należności mają moc prawną dokumentów urzędowych w odniesieniu do praw i obowiązków wynikających z czynności bankowych oraz ustanowionych na rzecz banku zabezpieczeń i mogą stanowić podstawę do dokonania wpisów w księgach wieczystych.

Wszystko by się zgadzało, gdyby nie wyrok Trybunału Konstytucyjnego z 15 marca 2011r., w którym TK stwierdził, że takie założenie osłabia pozycję konsumenta w postępowaniu cywilnym i narusza zasadę równości, z czym całkowicie się zgadzamy. Dzięki temu wyrokowi, do art. 95 ust. 1 ustawy Prawo bankowe wprowadzono ustęp 1a, mówiący, że:

Art. 95 ust. 1a ustawy Prawo bankowe,

Moc prawna dokumentów urzędowych, o której mowa w ust. 1, nie obowiązuje w odniesieniu do dokumentów wymienionych w tym przepisie w postępowaniu cywilnym.

Co to oznacza? A no oznacza to tyle, że wyciąg z ksiąg rachunkowych banku, który miał być jedynym dowodem na wysokość roszczenia, nie ma mocy dokumentu urzędowego w sprawie cywilnej – a taką właśnie sprawą jest pozew o zapłatę – a ma jedynie moc dokumentu prywatnego. To z kolei oznacza, że sąd nie traktuje go jako „prawdy objawionej” i to nie na dłużniku ciąży konieczność udowodnienia, że informacje przedstawione w księgach są błędne ale na odwrót – to bank musi udowodnić, że to, co ma w swoich księgach jest prawdziwe i skąd się to wzięło.

Sąd dał bankowi szansę aby to zrobił. Pismem z 13 marca 2014r. wezwał pełnomocnika banku do wskazania innych dowodów na poparcie swojego żądania, po za tymi dołączonymi do pozwu. Co zrobił bank? NIC. Żadnych dodatkowych dowodów nie przedstawił, bo ich po prostu nie miał.

Wobec powyższych faktów sąd uznał, że to po stronie banku leży ciężar udowodnienia wysokości roszczenia, czego bank nie wykazał zarówno co do zasady, jak i co do wysokości. Co ciekawsze – sąd uznał, że podpisana umowa kredytowa co prawda świadczy o zawarciu pewnego rodzaju stosunku prawnego między stronami, ale w żaden sposób nie potwierdza, że powstała jakaś zaległość, a tym bardziej nie potwierdza wysokości tej zaległości.

Jak to się ładnie w prawniczym języku mówi, „z daleko idącej ostrożności procesowej”, na wypadek gdyby sąd naszych argumentów nie uznał (co jednak bezsprzecznie uczynił), podnieśliśmy dodatkowo zarzut przedawnienia. Jak sąd ustosunkował się do tych zarzutów?

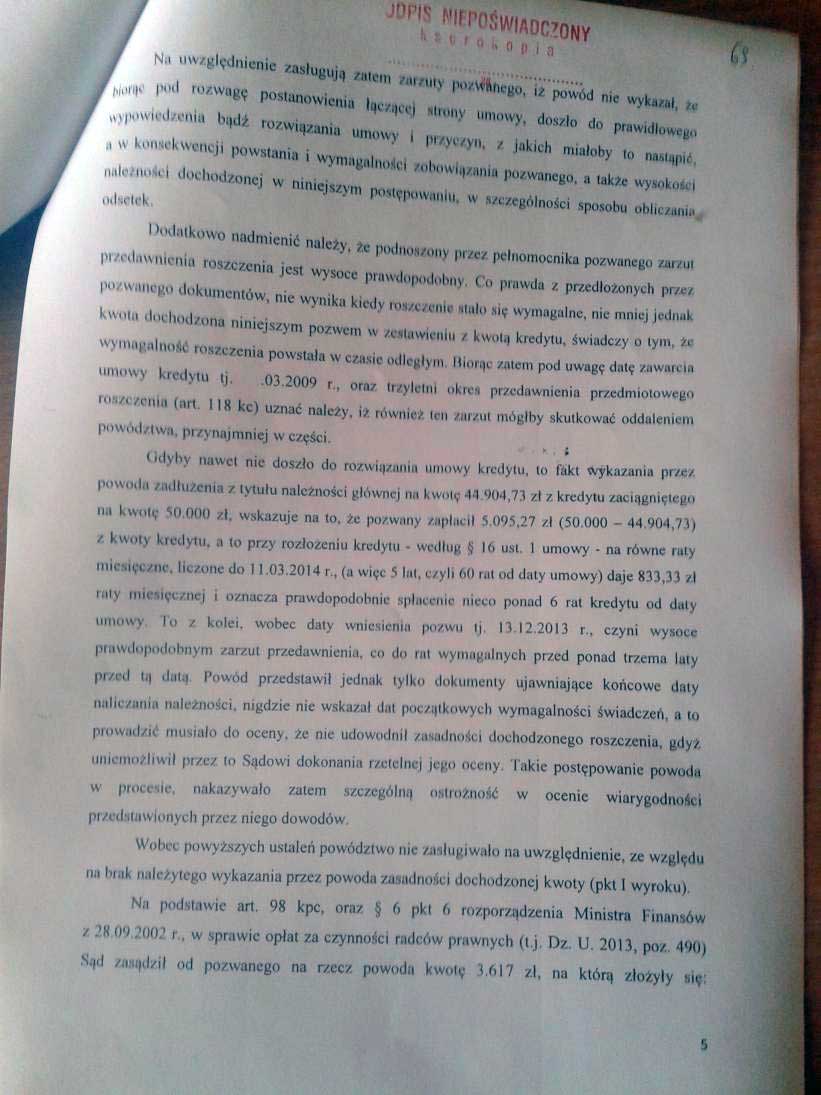

W skrócie: uznał, że data zawarcia umowy oraz pozostały do spłaty kapitał sugerują, że „dłużnik” spłacił kilka rat w 2009r., po czym wystąpiła zaległość w spłacie. Bank wystąpił do sądu w grudniu 2013r., biorąc zatem pod uwagę trzyletni okres przedawnienia, należy uznać, że (cytując uzasadnienie wyroku): „[…] również ten zarzut mógłby skutkować oddaleniem powództwa, przynajmniej w części„. Sąd punktuje bank dalej: „Powód przedstawił jednak tylko dokumenty ujawniające końcowe daty naliczania należności, nigdzie nie wskazał dat początkowych wymagalności świadczeń, a to prowadzić musiało do oceny, że nie udowodnił zasadności dochodzonego roszczenia, gdyż uniemożliwił przez to Sądowi dokonania rzetelnej jego oceny.”

I mój ulubiony fragment: „Takie postępowanie powoda w procesie, nakazywało zatem szczególną ostrożność w ocenie wiarygodności przedstawionych przez niego dowodów„.

Ostatecznie sąd w całości oddalił powództwo banku o zapłatę kwoty 78 743,60zł oraz zasądził od banku na rzecz „dłużnika” kwotę 3617zł tytułem zwrotu kosztów.

Poniżej wyrok sądu wraz ze szczegółowym uzasadnieniem. Bank nie wniósł apelacji, wyrok stał się prawomocny.

W tym wpisie chcieliśmy czarno na białym pokazać, że mając odpowiednią wiedzę i opierając swoje racje na odpowiednich przepisach prawa, można wygrać nawet bezpośrednio z bankiem. Każda sprawa jest inna, w każdej są inne dokumenty. Nie zawsze uda się wygrać, ale w wielu sprawach banki nie dysponują odpowiednimi dokumentami, wiedzą lub nie dokładają odpowiedniej staranności – i przez to przegrywają sprawy, a dłużnicy zaszczuci widmem komornika i utraty wszystkiego na co latami pracowali – odzyskują normalne życie.

Jeżeli uznasz ten artykuł za wartościowy, prosimy – udostępnij go na swoim profilu społecznościowym, podziel się nim ze znajomymi.

Pokażmy wszystkim, że z bankiem można wygrać.

Dyskusja na temat tego artykułu na naszym Facebooku

P.S. Pozdrowienia dla Pana Adama.