W życiu nie należy podążać utartymi szlakami. Warto poszukiwać własnych rozwiązań, które często okazują się lepsze niż te, które są proponowane przez innych. Dodatkowo satysfakcja, która płynie z podejmowania własnych i przemyślanych działań powoduje, że zyskujemy na pewności siebie. Dlatego też w naszej praktyce nie kierujemy się wyłącznie już istniejącymi rozwiązaniami, ale jesteśmy otwarci na nowe, kreowane przez nas samych rozwiązania. Dzięki naszemu podejściu możemy spojrzeć na każdą sprawę indywidualnie i odszukać rozwiązanie, które będzie najlepszym wyjściem.

Biorąc pod uwagę nasze podejście pokażemy naszym Czytelnikom, że możliwe jest zniknięcie problemu związanego z długiem w czasie jego egzekucji, bez jego spłacenia.

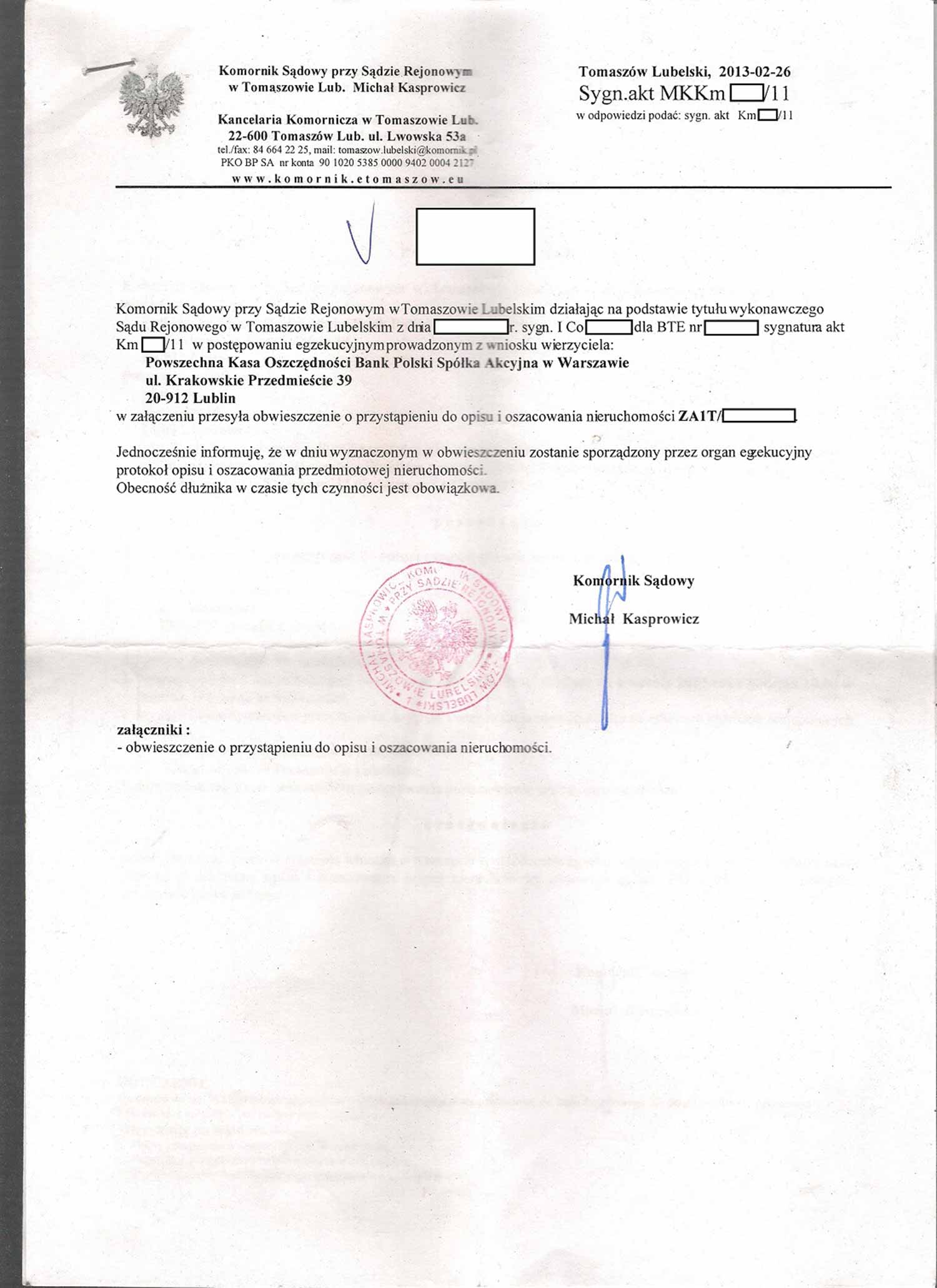

Historia ta związane jest z naszym klientem, którym był starszy rolnik, któremu dla celów artykułu nadajmy imię Tadeusz. Klient ten zdecydował się na zaciągnięcie kredytu w kwocie 80 000 zł z dotacją z ARMIR w Banku PKO BP. Ze względu na kłopoty w rolnictwie, które dotknęły naszego bohatera opowieści, doszło do zaprzestania spłaty tego zobowiązania. Efektem takiej sytuacji było wystawienie przez Bank BTE oraz rozpoczęcie egzekucji komorniczej, która prowadzona miała być również do nieruchomości. Poniżej obwieszczenie o przystąpieniu do opisu i oszacowania nieruchomości.

Nadmienić należy, że nasz klient posiadał poręczyciela, którym jego sąsiad Pan Karol. Poręczyciel również posiadał niespłacony kredyt w tym samym banku, który został zaciągnięty na podobną kwotę. Co więcej, poręczycielem kredytu Pana Karola był Pan Tadeusz. Takie praktyki na wsiach są uznawane za normalne, a dodatkowo bank akceptuje takie działania.

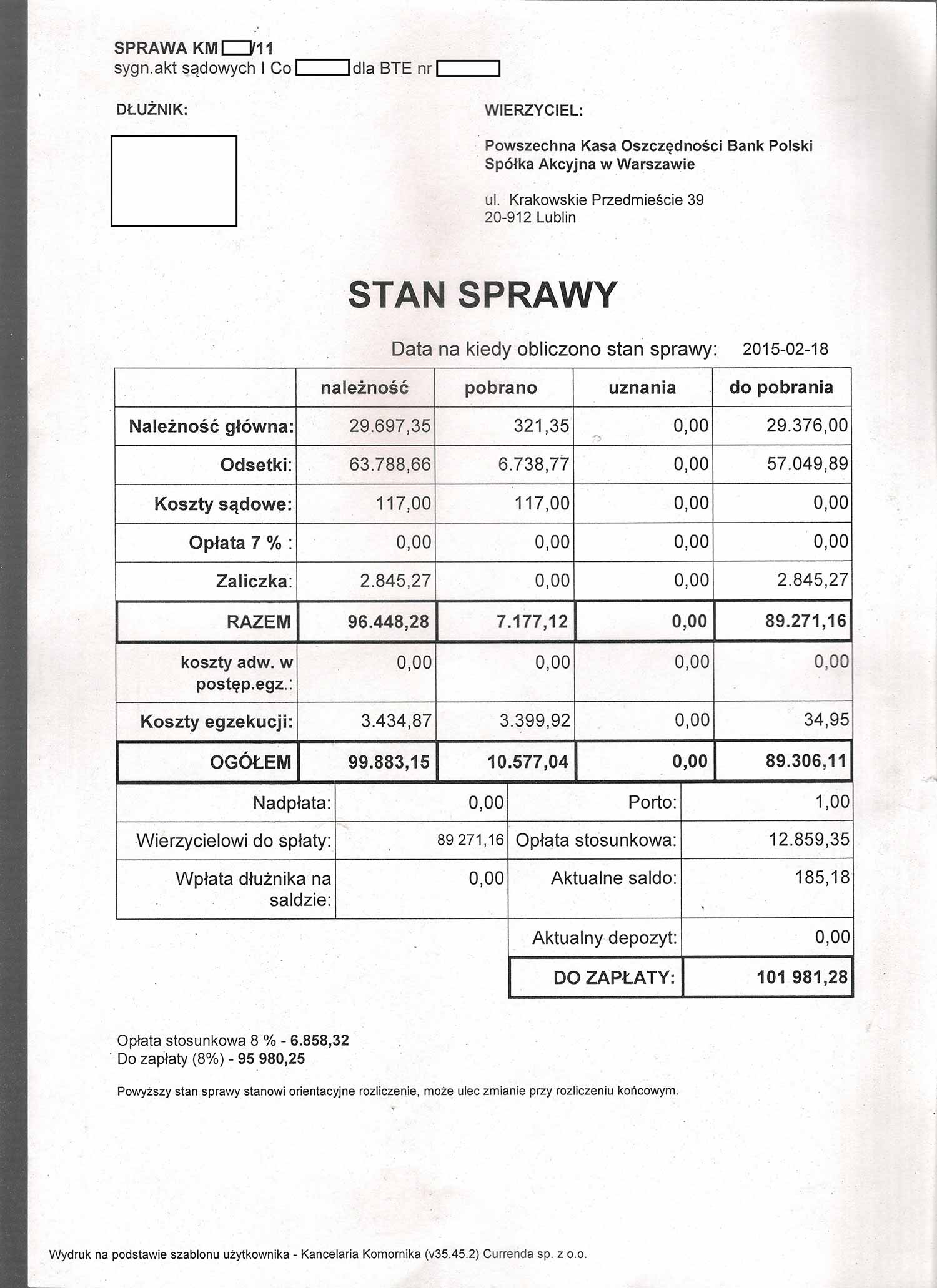

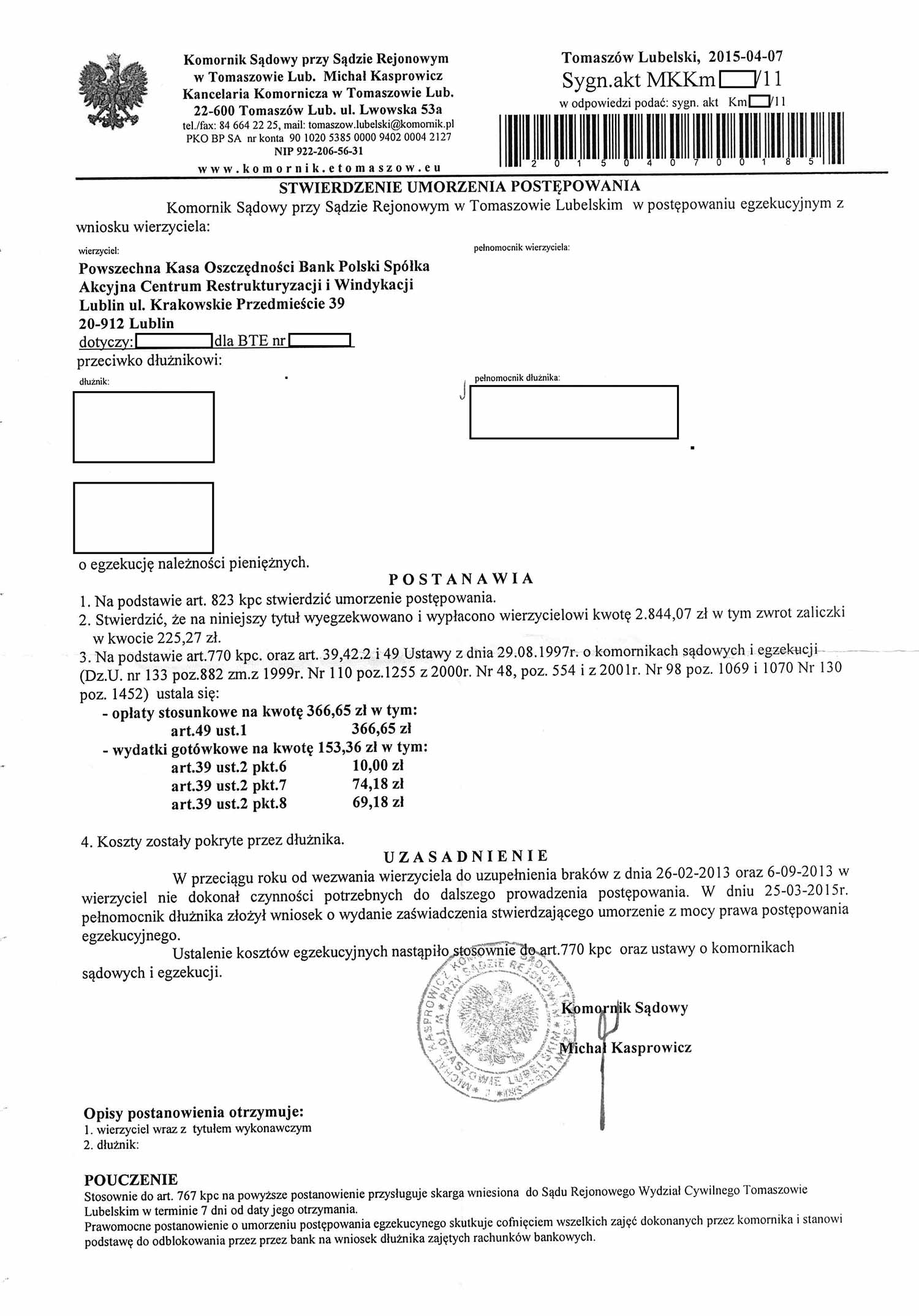

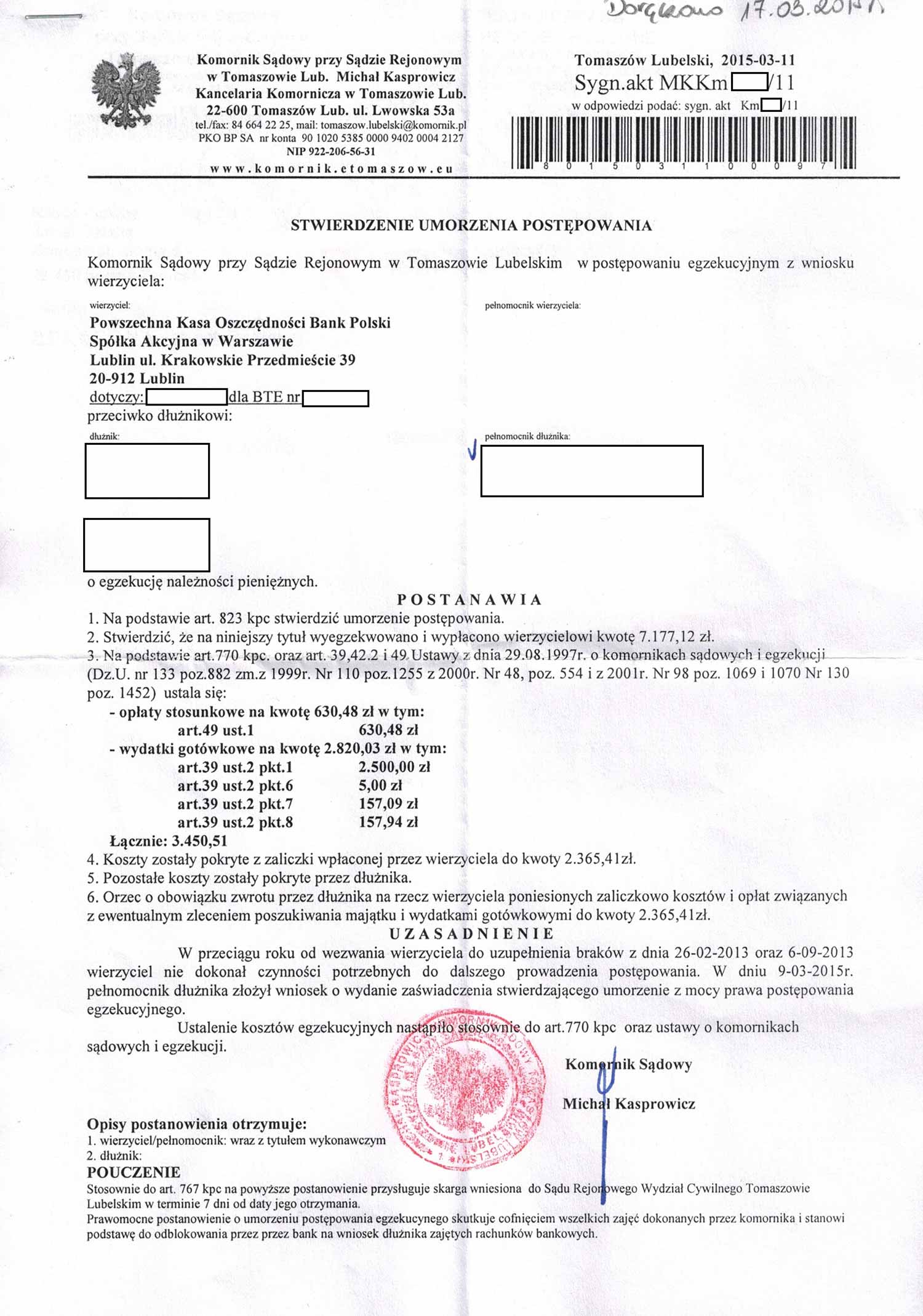

Samo wszczęcie egzekucji miało miejsce w 2011 roku i trwała ona do niedawna. Zarówno w przypadku Pana Tadeusza, jak i Pana Karola doszło do zaprzestania wspomnianych egzekucji, której już nigdy nie będzie. Co jest tego powodem? Doszło do przedawnienia się długu w czasie trwania egzekucji. Kwota długu wynosiła w przypadku tych dwóch Panów po około 100 000 zł, co widać z poniższego dokumentu.

Wydawać się może, że ta sytuacja jest nieprawdopodobna, bo zgodnie z art. 123 Kodeksu cywilnego powinno być nieco inaczej. Artykuł ten mówi, że:

Art. 123 [Przerwanie]

§ 1. Bieg przedawnienia przerywa się:

1) przez każdą czynność przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń danego rodzaju albo przed sądem polubownym, przedsięwziętą bezpośrednio w celu dochodzenia lub ustalenia albo zaspokojenia lub zabezpieczenia roszczenia;2) przez uznanie roszczenia przez osobę, przeciwko której roszczenie przysługuje;

3) przez wszczęcie mediacji.

Zapisy zawarte w przytoczony artykule jasno określają, kiedy dochodzi do przerwania przedawnienia. W związku z tym stwierdzić należy, że podczas trwania egzekucji komorniczej dochodzi do zawieszenia biegu przedawnienia. Wszystkie osoby zajmujące się zawodowa kwestiami prawnymi stwierdzą tak samo.

Istotne jest, że w odniesieniu do BTE posiadającego klauzulę wykonalności termin przedawnienia to 3 lata. Czas ten jest liczony od dnia, w którym doszło do nadania klauzuli wykonalności na BTE. Po dokonaniu umorzenia egzekucji, która jest bezskuteczna czas ten biegnie na nowo. Jednakże chęć poszukiwania najlepszych rozwiązań dla spraw przez nas prowadzonych pozwoliła na wypracowanie określonego rozwiązania, dzięki któremu możliwe jest niweczenie skutków przerwania oraz zawieszenia biegu przedawnienia w czasie egzekucji.

W związku z tym możemy stwierdzić, że egzekucja komornicza nie powoduje każdorazowo przerwania biegu przedawnienia. Poniżej zamieszczamy dokumenty, które będą pomocne w zrozumieniu wyjaśnienia tego stwierdzenia.

Zarówno w jednej jak i drugiej sprawie egzekucja została wszczęta w 2011 roku, a do umorzenia postępowań doszło w 2015 roku. Komornik oparła się w swoich postanowienia o treść zawarta w art. 823 Kodeksu postępowania cywilnego, który mówi o tym, że:

Art. 823 [Umorzenie postępowania egzekucyjnego z mocy prawa]

Postępowanie egzekucyjne umarza się z mocy samego prawa, jeżeli wierzyciel w ciągu roku nie dokonał czynności potrzebnej do dalszego prowadzenia postępowania lub nie zażądał podjęcia zawieszonego postępowania. Termin powyższy biegnie od dnia dokonania ostatniej czynności egzekucyjnej, a w razie zawieszenia postępowania – od ustania przyczyny zawieszenia.

Jednakże zauważyć należy, że jeśli doszło do umorzenia postępowania przez komornika w konkretnym dniu, to nie jest tak, że od tego dnia ma miejsce rozpoczęcie nowego biegu przedawnienia. Tego rodzaju umorzenia egzekucyjne posiadają skutek ex lege. Mówiąc prościej chodzi o to, że skutek ten sprowadza się do tego, że egzekucja tak jakby nigdy nie została wszczęta. Podstawą do tego jest art. 182 § 2 k.p.c. w związku z art. 13 § 2 k.p.c. W związku z tym w wyniku złożenia wniosku przez Bank PKO BP o wszczęcie egzekucji i ich prowadzeniu nie spowodowało tego, że doszło do przerwania biegu przedawnienia.

Dyskusja na temat tego artykułu na naszym Facebooku

Niektórzy z Was mogą się zastanawiać co w takim razie stało się z długiem w banku? Odpowiedź brzmi: przedawniły się. Taka sytuacja może nie stanowić szczytu marzeń wszystkich, bo dług, który się przedawnił istnieje, ale nie jest możliwe jego dochodzenie przez komornika.

Jednakże wielu dłużników jest wstanie zaakceptować taką sytuację, bo nie są dla nich zbyt ważne wpisy w rejestrze BIK czy KRD. W większości przypadków osoby, których dotyczyły takie sytuacje nie są skłonne do zaciągania kredytów już nigdy. Dzięki naszemu kroczeniu własnymi ścieżkami i niepodążaniu utartych schematami nasi klienci, Pan Tadeusz i Pan Karol, nie stracili dachu nad głową.

Sytuacje, takie jak w opisanej historii, nie mają miejsca zbyt często, co wynika z tego, że wierzyciele raczej dbają o własne sprawy. Jednak warto zawsze szukać innych rozwiązań niż te, które są stosowane przez większość.