Spis treści

Jeżeli zaciągnąłeś kredyt hipoteczny z ubezpieczeniem niskiego wkładu własnego, to po wypowiedzeniu umowy przez bank, ubezpieczyciel – najczęściej TU Europa, Tu Generali lub TU Allianz, wypłaca odszkodowanie bankowi. Niedługo później otrzymujesz pozew lub nakaz zapłaty z żądaniem zwrotu wypłaconego przez towarzystwo ubezpieczeniowe odszkodowania. Jest to tzw. regres ubezpieczeniowy. Czy można taką sprawę wygrać? Jak się bronić?

Co to jest ubezpieczenie niskiego wkładu?

Ubezpieczenie niskiego wkładu własnego, jest dodatkowym zabezpieczeniem, którego banki oczekują przy udzielaniu kredytu hipotecznego. Nie jest to ubezpieczenie, które dotyczy wszystkich kredytów i każdego kredytobiorcy. Obejmuje tych, którzy dysponują wkładem własnym niższym, niż minimalny wkład oczekiwany przez bank.

Dla przykładu:

– wartość nieruchomości wynosi 600.000 złotych

– wkład własny jakim dysponuje kredytobiorca wynosi 50.000 złotych

– kwota kredytu potrzebna do sfinansowania inwestycji to 550.000 złotych

– brakujący wkład własny to 70.000 złotych

Większość banków oczekiwała by wkładu własnego na poziomie minimum 20% wartości nieruchomości, co w naszym przykładzie daje kwotę 120.000 złotych. No właśnie, ale co w sytuacji, gdy mamy jedynie 50.000 złotych, czy droga do kredytu jest zamknięta? Niekoniecznie. Większość banków umożliwiała zaciągnięcie kredytu z tzw. ubezpieczeniem niskiego wkładu własnego.

Ubezpieczenie niskiego wkładu – klient płaci, bank korzysta.

Oczywiście ubezpieczenie nie jest darmowe. Koszt ubezpieczenia pokrywany był przez kredytobiorcę. Dla składki na poziomie np. 4,5% oraz brakującego wkładu własnego na poziomie 70.000 złotych, obliczenie wygląda następująco: 70.000 x 4,5% = 3150 złotych, Stawki potrafiły być jednak znacznie wyższe, co w połączeniu z wyższą kwotą kredytu dawało składki na poziomie przekraczającym 10 000 złotych. Po pewnym czasie (z reguły 2-3 lata), bank weryfikował ile kredytu zostało spłacone, a ile pozostało do spłaty. W zależności od wyniku tego rachunku, ponownie żądał składki na ubezpieczenie na kolejne lata. Banki dowolnie wyceniały nieruchomości, co często kończyło się zaniżaniem wartości nieruchomości i zawyżonymi składkami na ubezpieczenie. Reasumując, ubezpieczenie niskiego wkładu własnego bardzo często umożliwiało sfinansowanie zakupu nieruchomości w sytuacji, gdy potencjalny klient nie dysponował wystarczającymi oszczędnościami. Wiązało się jednak z bardzo dużym ryzykiem, o którym nikt nie wiedział…

Czym jest regres ubezpieczeniowy?

W większości przypadków, informacje przekazywane przez doradców kredytowych na tym się kończyły. Jest jednak druga, znacznie mniej przyjemna strona medalu. W sytuacji gdy pojawią się problemy ze spłatą kredytu i dojdzie do wypowiedzenia umowy kredytowej, dochodzi do zdarzenia ubezpieczeniowego. W takiej sytuacji, bank zgodnie z umową, uprawniony jest do złożenia wniosku do towarzystwa ubezpieczeniowego o wypłatę odszkodowania. Suma ubezpieczenia z reguły równa jest brakującemu wkładowi własnemu. Często są to kwoty liczone w dziesiątkach lub setkach tysięcy złotych. Po wypłacie odszkodowania do banku, saldo zadłużenia w banku ulega zmniejszeniu, a towarzystwo ubezpieczeniowe ma prawo wystąpić z REGRESEM do kredytobiorcy o zwrot wypłaconej sumy ubezpieczenia.

Dochodzi do kuriozalnej sytuacji gdzie kredytobiorca opłacił składkę ubezpieczeniową, bank otrzymał odszkodowanie, a towarzystwo ubezpieczeniowe żąda zwrotu wypłaconej bankowi sumy.

Właśnie w podobnej sytuacji znalazł się nasz klient, któremu w wyniku chwilowej utraty płynności finansowej, bank wypowiedział umowę kredytową. Abstrahując od zasadności wypowiedzenia, klientowi udało się bardzo szybko odzyskać płynność i podpisać stosowne porozumienie co do kontynuacji spłaty kredytu. Nie wiedział jednak, że doszło do wypłaty odszkodowania z tytułu UNW.

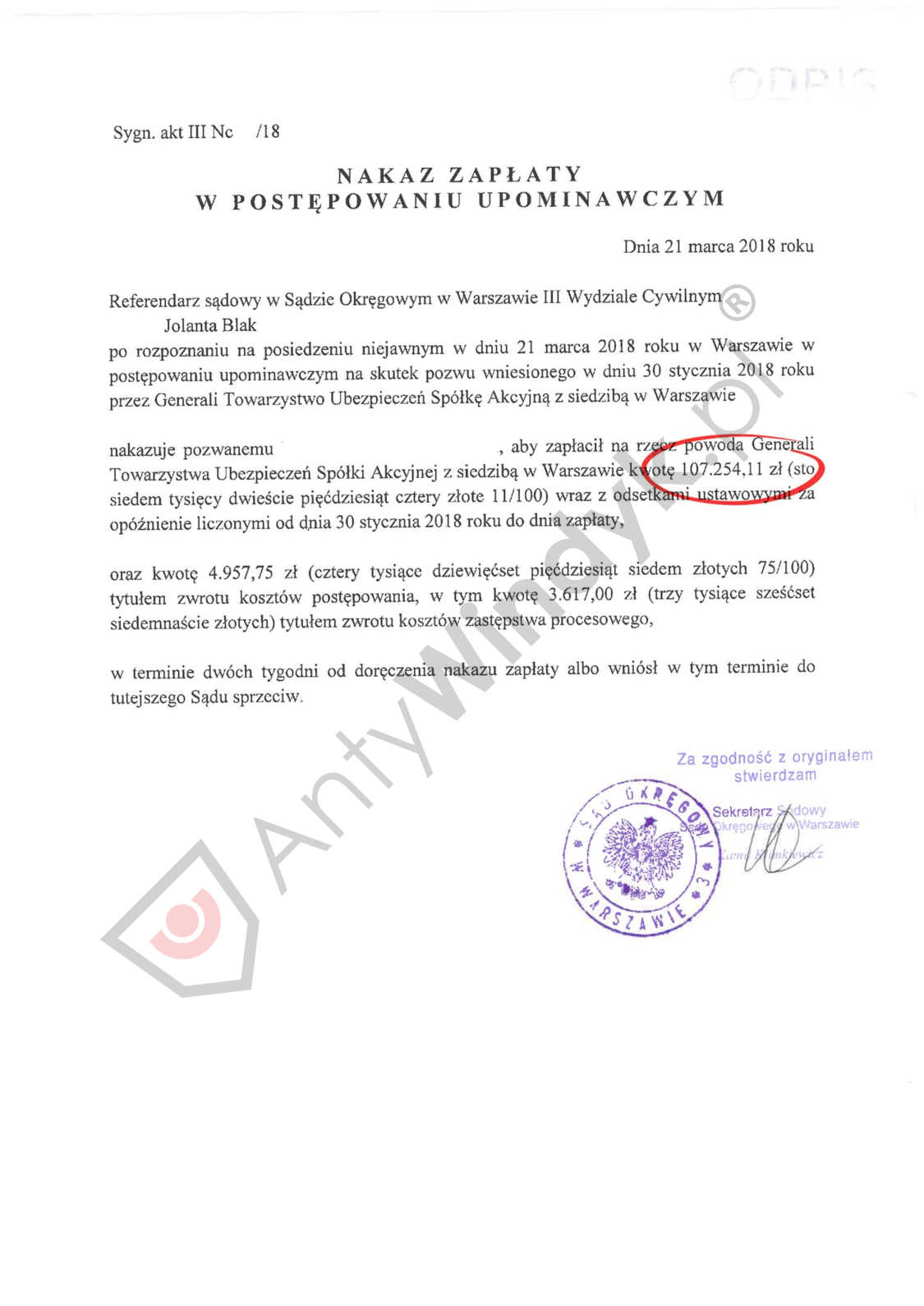

Jakież było jego zdziwienie, gdy nagle otrzymał nakaz zapłaty z sądu, wydany na rzecz Towarzystwa Ubezpieczeniowego Generali na kwotę ponad 100.000 złotych!

Czy można wygrać sprawę z TU Europa, TU Generali czy TU Allianz? Jak się bronić?

W naszej ocenie ubezpieczenie niskiego wkładu własnego, bardzo często stanowi niedozwolone postanowienie umowne. Całe ryzyko i koszty są tu przerzucone na kredytobiorcę. Realnie na ubezpieczeniu korzysta wyłącznie bank i towarzystwo ubezpieczeniowe, zaś klient jest postanowiony z góry na przegranej pozycji – może tylko stracić i to on ponosi całe ryzyko i koszty.

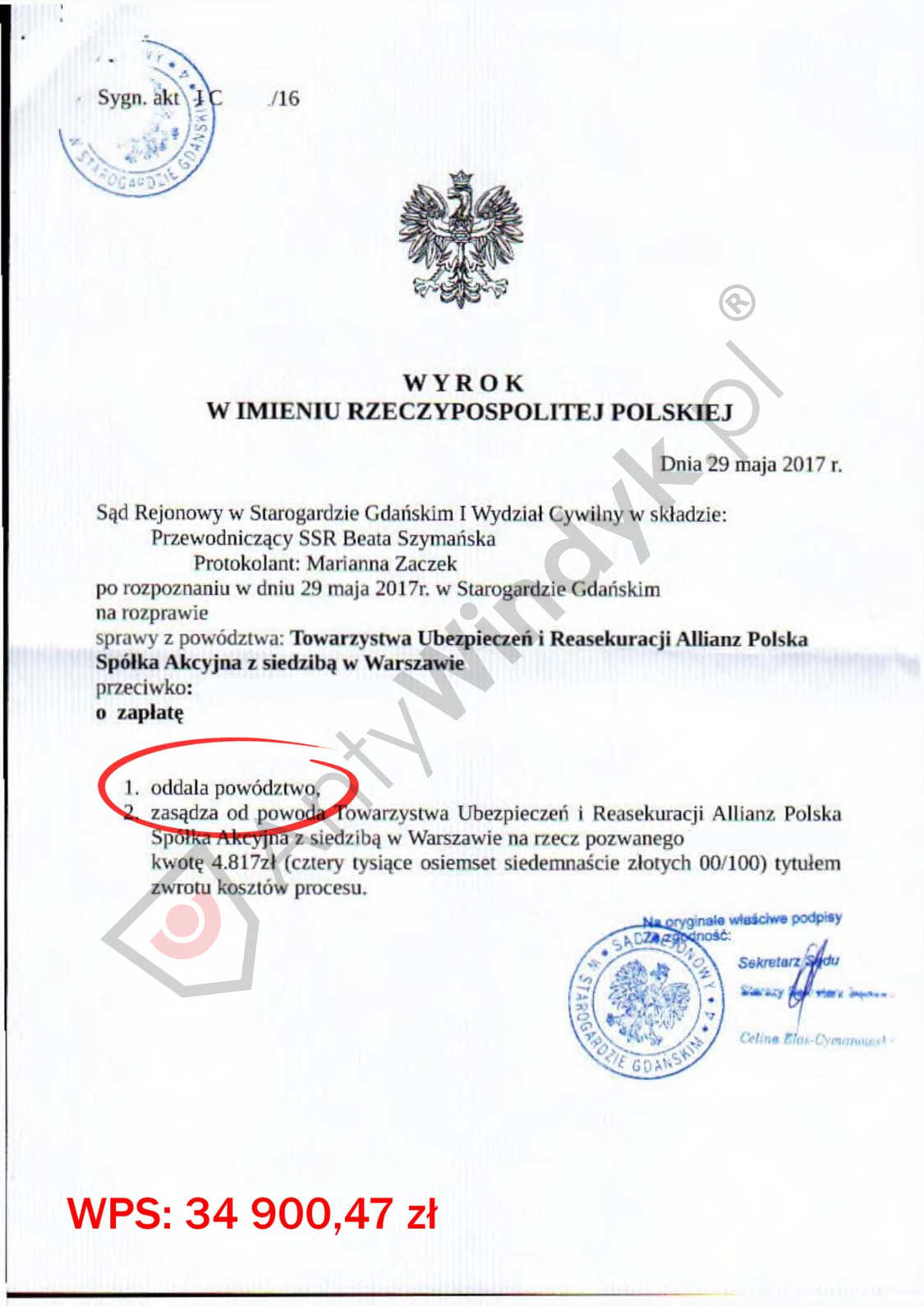

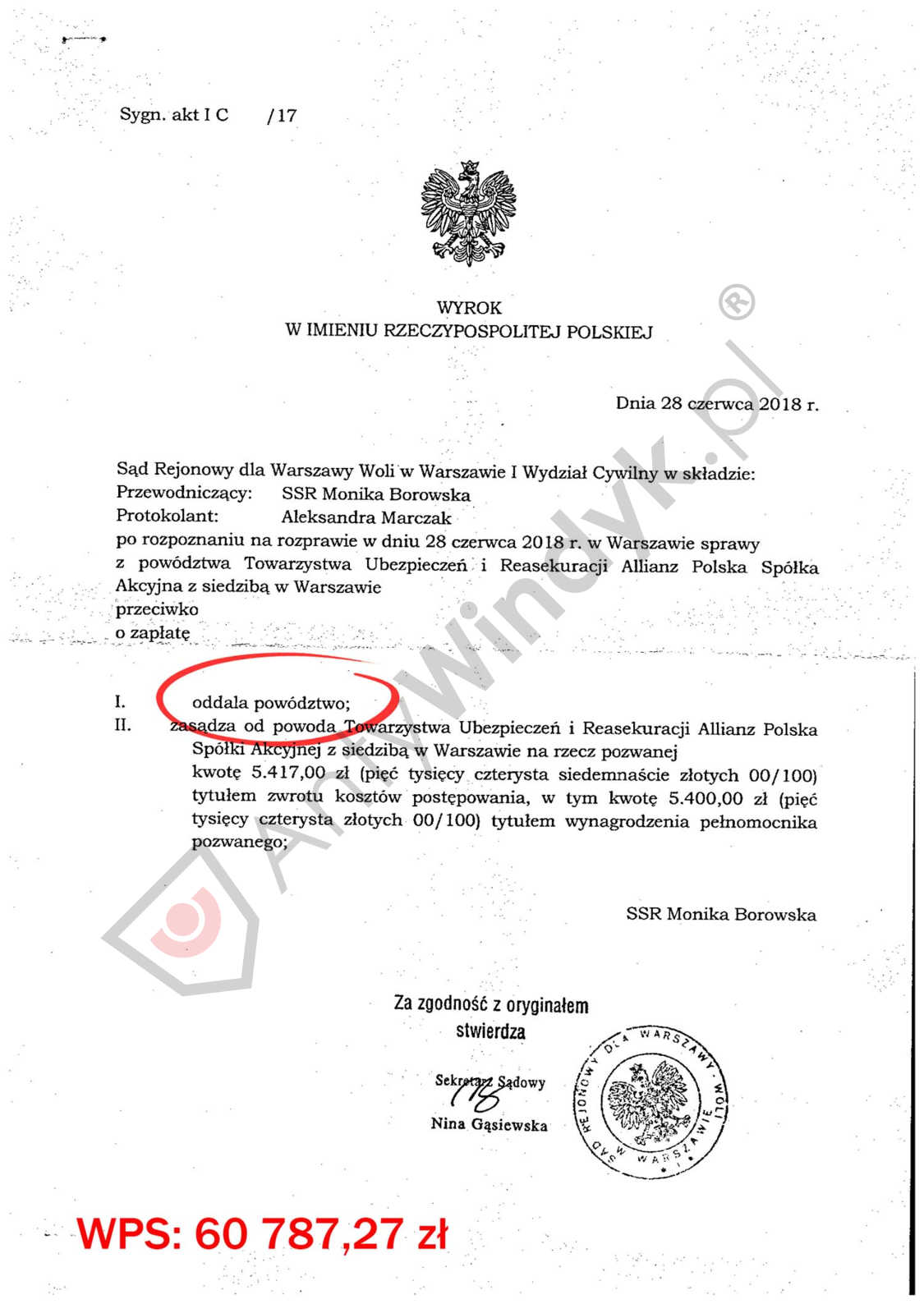

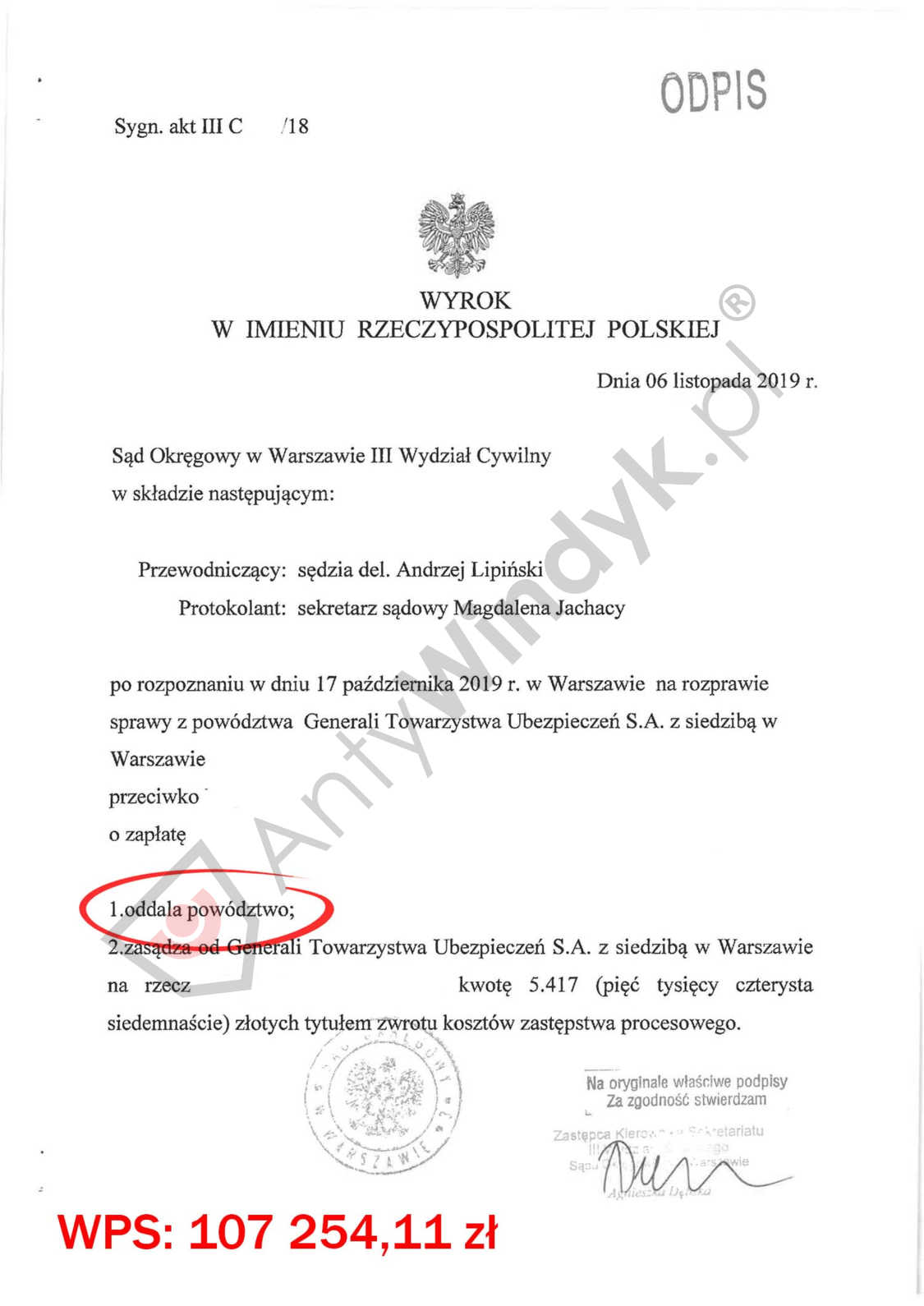

W tej sprawie sąd przyznał nam rację i oddalił w całości powództwo towarzystwa ubezpieczeniowego:

Fragment uzasadnienia wyroku:

„… Sąd nie podziela tez orzecznictwa, które zdaje się stwierdzać zgodność takich umów z prawem i interesem konsumenta. W ocenie Sądu pozostaje to niezgodne z prawem europejskim, w szczególności dyrektywą Rady 93/13/EWG z 05 kwietnia 1993 roku w sprawie nieuczciwych warunków w umowach konsumenckich i wynikającą z niej zasady szczególnej ochrony konsumenta w umowach zawieranych z profesjonalistami takimi jak bank, które nie rzadko wykorzystują swoją silniejszą pozycję na rynku w celu narzucenia niekorzystnych postanowień umów konsumentom… .”

Cytowany wyrok jest prawomocny – TU Generali nie złożyło apelacji.

Oczywiście nie jest to jedyny argument do wygrania z ubezpieczycielem. Należy dokładnie prześledzić procedurę wypłaty świadczenia – często zdarza się, że bank jak i TU nie przestrzegają procedur wypłaty odszkodowania, które same między sobą ustaliły w umowie. Również wypłacane kwoty pozostawiają wiele do życzenia. W przypadku kredytów indeksowanych do waluty CHF lub EURO, pojawia się nam dodatkowy wachlarz argumentów.

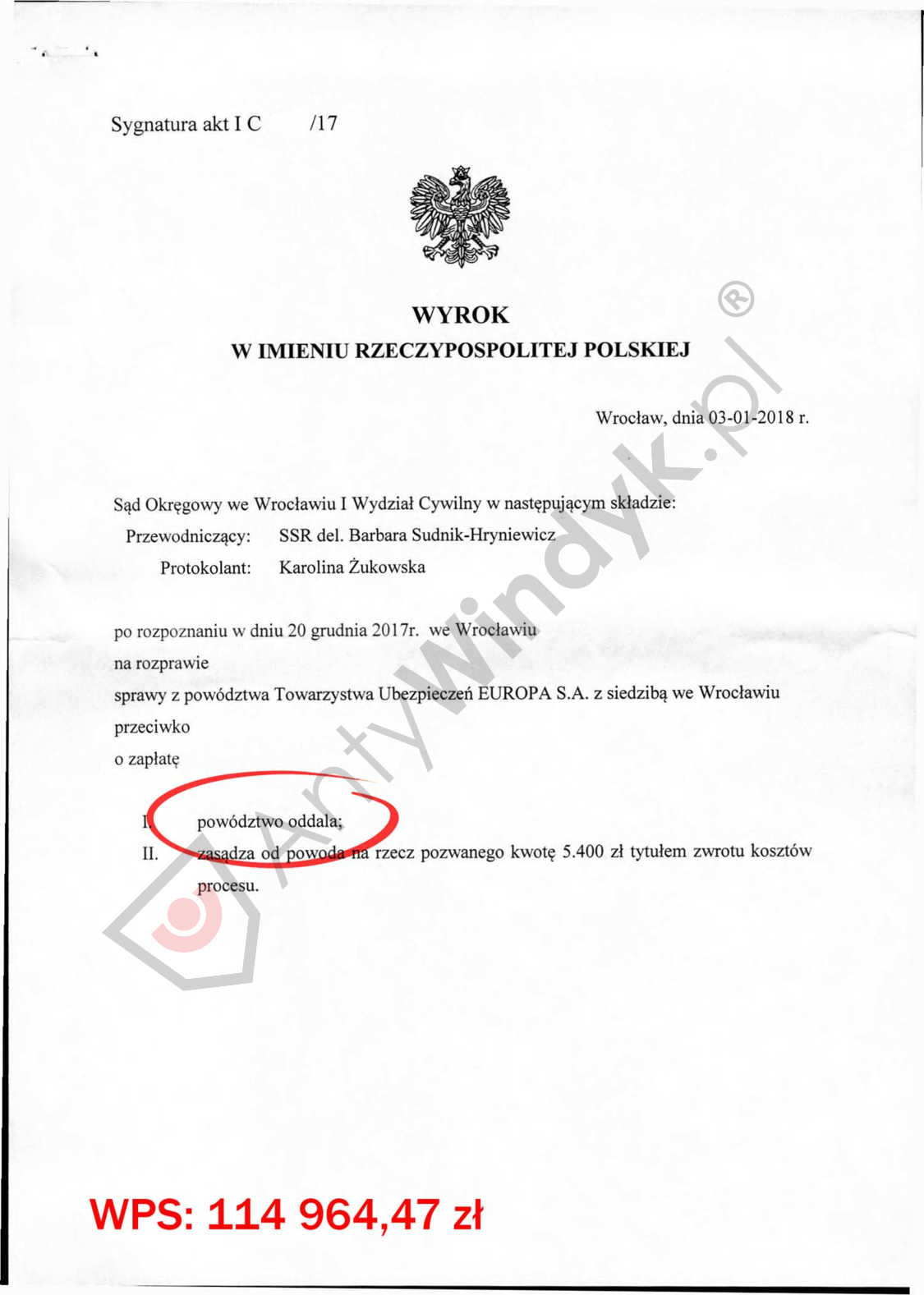

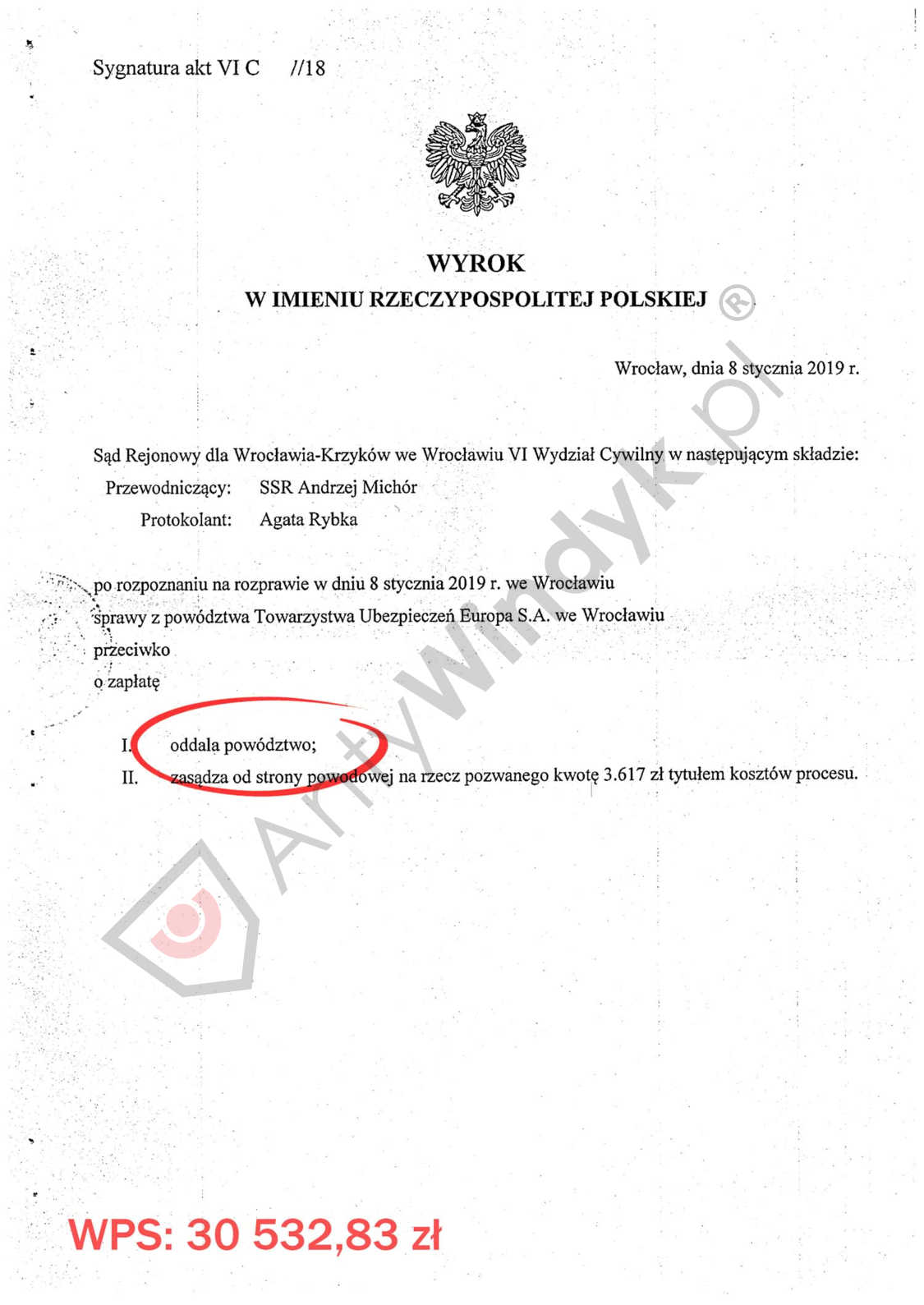

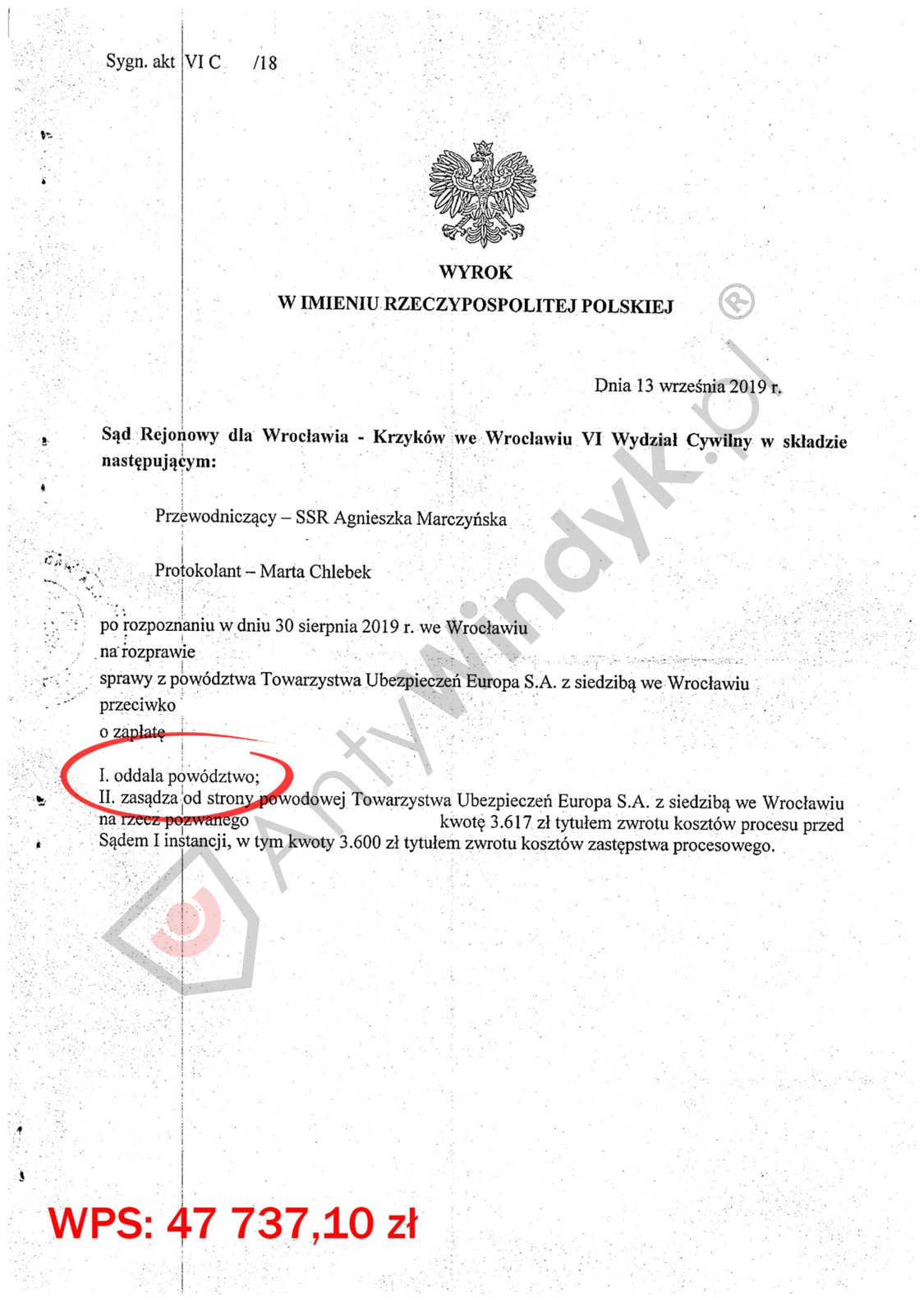

Co ciekawe – jak dotąd wygraliśmy wszystkie sprawy dotyczące regresu z ubezpieczenia niskiego wkładu, które prowadziliśmy. Poniżej inne, przykładowe wyroki w analogicznych sprawach: