Spis treści

Wpis ten jest początkiem cyklu PORADNIK DŁUŻNIKA. Będą to czysto informacyjne i poradnikowe wpisy mające ułatwić poruszanie się w świecie bankowo-windykacyjno-sądowo-komorniczym. Wysyłacie do nas mnóstwo maili, sporo pytań się powtarza, dlatego w tym cyklu będziemy odpowiadać również na blogu na najczęściej zadawane pytania.

Zacznijmy jednak od tego, co dla nas oznacza pojęcie procesu oddłużania ? Dla większości będzie to konsolidacja kredytów czyli pakowanie się w kolejne kłopoty albo negocjowanie „korzystnych warunków ugody”. Tylko jeżeli dłużnik nie ma pieniędzy, a bank albo fundusz wymaga zbyt wysokich rat, które dodatkowo kumulują się – co robić? W naszym mniemaniu oddłużanie polegać może tylko i wyłącznie na jednym – całkowitym pozbyciu się długu bez konieczności jego spłacania. Jak to osiągnąć?

Często musimy wymienić z dłużnikiem kilka wiadomości zanim ustalimy najważniejsze fakty, co niepotrzebnie wydłuża cały proces. Dzisiejszy wpis powstał po to, aby przedstawić Wam, jakie informacje i dokumenty potrzebujemy aby udzielić każdemu konkretnej odpowiedzi, który moment jest najlepszy na obronę oraz wyjaśnimy, dlaczego nigdy nie jest za późno na wyjście z długów.

W ramach projektu AntyWindyk działamy od 3 miesięcy, a już notujemy ponad 50.000 wejść unikalnych czytelników miesięcznie. Bardzo nas to cieszy i spodziewamy się, że ta liczba będzie w szybkim tempie rosła. Z każdym dniem dostajemy od Was co raz więcej wiadomości z prośbami o pomoc, dlatego prezentujemy najczęściej występujące sytuacje i statusy spraw. Zakładamy, że dotyczą one wyłącznie osób, które z przyczyn niezależnych nie są w stanie regulować swoich zobowiązań lub też nie zgadzają się z ich zasadnością lub wysokością i potrzebują naszej pomocy. Są to pewnego rodzaju uogólnienia i baza do tego, abyś zorientował się jakie informacje i dokumenty należy przygotować, abyśmy sprawnie mogli przeanalizować Twój problem oraz jakie są możliwości działania w przypadku różnych sytuacji.

Dyskusja na temat tego artykułu na naszym Facebooku

Wyszczególniliśmy 5 najczęściej występujących sytuacji:

- Problemy ze spłatą, wypowiedziana umowa w banku, windykacja

- Egzekucja komornicza, wierzycielem jest bank

- Nakaz zapłaty w postępowaniu upominawczym / nakazowym

- Trwająca egzekucja komornicza na rzecz funduszu, który kupił dług

- Był dług, komornik zlicytował mi dom, mieszkanie, samochód, pobrał z konta lub wynagrodzenia znaczne kwoty

Słowniczek

Na początek wyjaśnimy co kryje się pod pewnymi pojęciami, aby nie powtarzać w kółko tego samego.

Przejrzenie akt sądowych i wykonanie fotokopii – polega na telefonicznym lub internetowym zamówieniu w czytelni sądu akt do przejrzenia i wykonania fotokopii. W umówionym terminie idziesz do czytelni sądu z aparatem lub smartphonem i wykonujesz dokładne zdjęcia akt sprawy, które są podstawą wydania tytułu egzekucyjnego np. nakazu zapłaty lub BTE z klauzulą wykonalności. Musisz wykonać czytelne zdjęcia każdej strony, każdego potwierdzenia, potrzebujemy wszystkiego, co jest w aktach, bez wyjątku! Sygnaturę akt sprawy znajdziesz np. w Zawiadomieniu o wszczęciu egzekucji, które otrzymałeś od komornika. Będzie to np. XII 1 Co 1234/14 (nie chodzi o sygnaturę komorniczą tj. KM 1234/14).

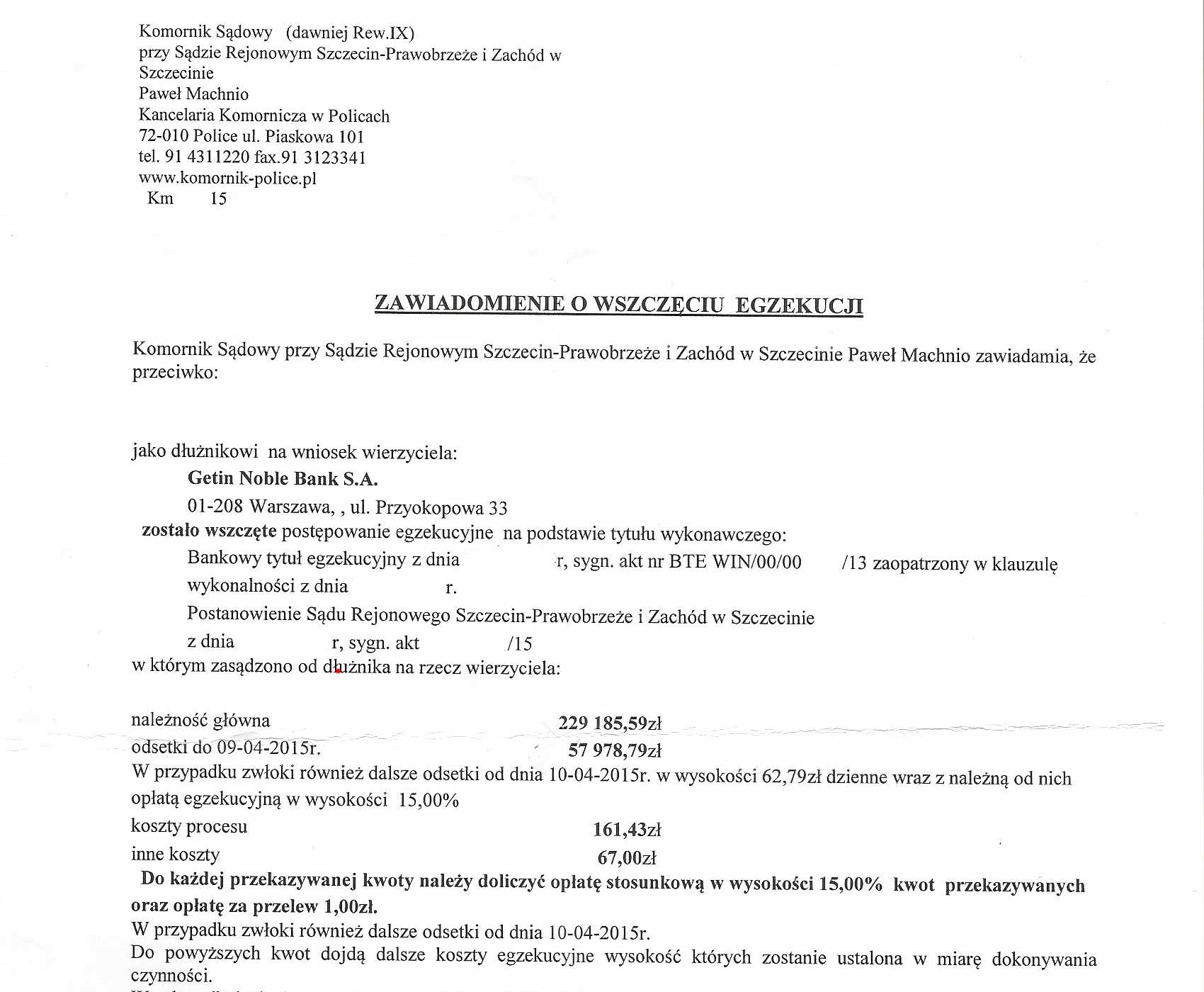

Zawiadomienie o wszczęciu egzekucji – pismo, jakie otrzymujesz od komornika w chwili, gdy komornik wszczyna przeciwko Tobie egzekucję komorniczą. Są tam najważniejsze informacje: kto jest wierzycielem, kto dłużnikiem, co jest podstawą egzekucji czyli co jest tytułem wykonawczym (tu znajdziesz sygnaturę akt sprawy, których później wykonujesz fotokopię). Nie interesuje nas numer BTE ani sygnatura akt komorniczych, tylko sygnatura akt sądowych, a także informacja jaka jest wysokość dochodzonego roszczenia i jakie koszty egzekucyjne.

Fundusz NSFIZ – Niestandaryzowany Sekurytyzacyjny Fundusz Inwestycyjny Zamknięty. Szczególny typ funduszu inwestycyjnego zamkniętego, który posiada uprawnienia do nabywania wierzytelności czyli „niespłacanych długów” np. od banków. Najczęściej fundusze reprezentują powołane przez nich lub na ich zlecenie firmy windykacyjne. Przykład: Prokura NSFIZ reprezentuje firma KRUK S.A., Ultimo NSFIZ reprezentuje Ultimo S.A., itd.

Mail informacyjny – pierwsza wiadomość, jaką wysyłasz do nas opisując swój problem do indywidualnej konsultacji. Ważne, aby znalazły się w nim podstawowe informacje, takie jak:

- Nazwa pierwotnego wierzyciela (np. BZ WBK, mBank, Energa):

- Rodzaj zobowiązania (np. kredyt gotówkowy, kredyt hipoteczny, czynsz, faktury):

- Czy dług został sprzedany, jeśli tak to komu i kiedy:

- Na jakim etapie obecnie jest sprawa (np. umowa aktywna, wezwanie do zapłaty, umowa wypowiedziana, nakaz zapłaty, egzekucja komornicza):

- Jaka jest łączna kwota zobowiązania:

- Jeżeli był wysłany przez sąd nakaz zapłaty, to czy został odebrany, jeśli tak to przez kogo i kiedy:

- Jeżeli toczy się egzekucja komornicza, to kiedy zostało odebrane Zawiadomienie o wszczęciu egzekucji? Prosimy załączyć jego skan lub zdjęcie.

- Czy były podpisywane jakieś ugody/porozumienia, jeśli tak to z kim:

- Opisz krótko swoją sytuację majątkową, rodzinną, jakie masz oczekiwania w stosunku do naszych działań, przedstawić wszystkie informacje, które mogą być istotne podczas analizy.

Mail wyślij na adres: kontakt@antywindyk.pl lub skorzystaj z formularza kontaktowego.

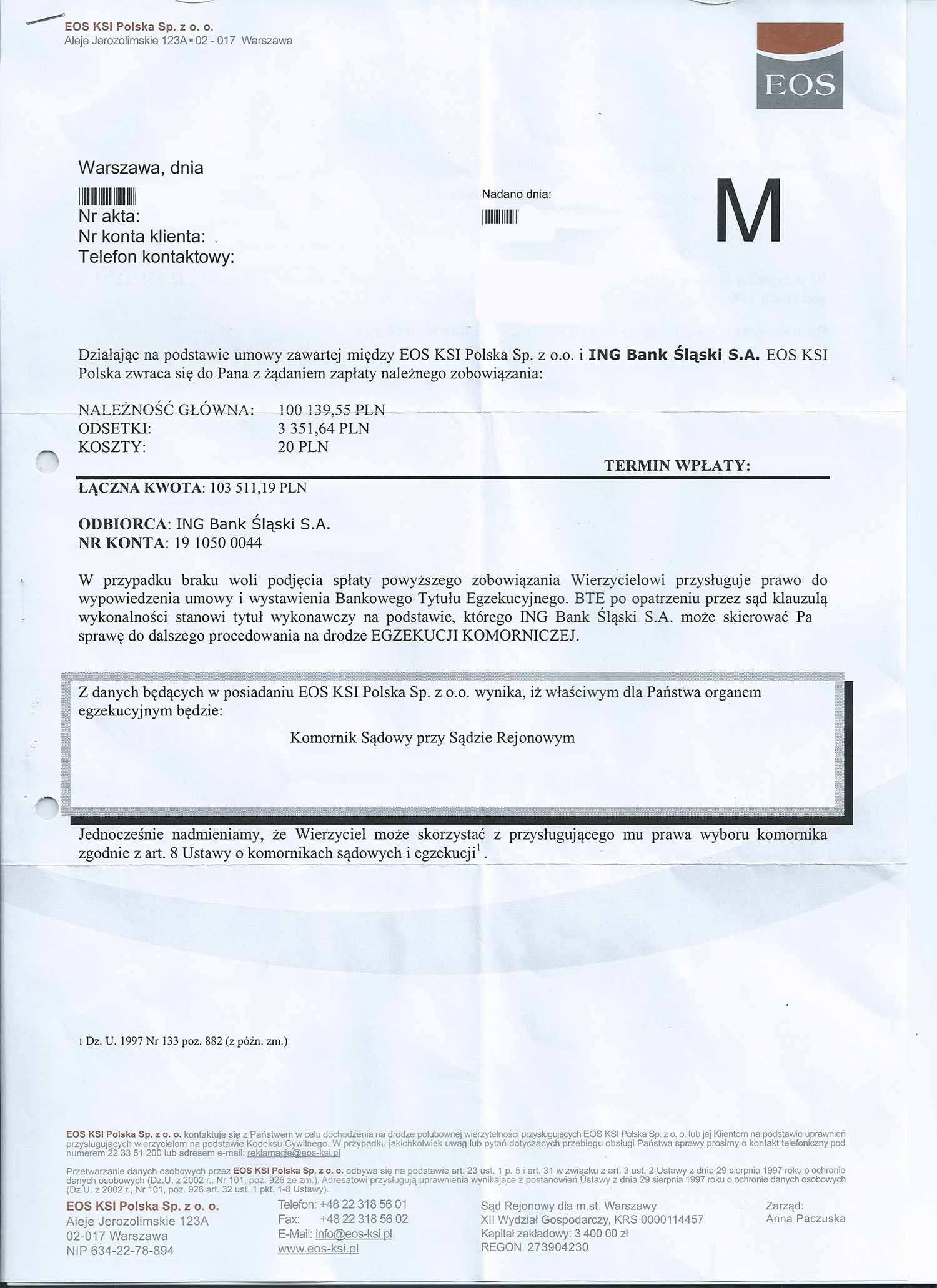

Problemy ze spłatą, wypowiedziana umowa w banku, windykacja

To pierwszy moment, kiedy poważnie odczuwasz, że masz problem. Telefony z działu windykacji od świtu do wieczora, wizyty smutnych panów tj. windykatorów terenowych w domu lub miejscu pracy, listowne monity, wezwania do zapłaty. Jesteś na początku drogi – to NAJLEPSZY MOMENT na ustalenie strategii i przygotowanie się do obrony przed wielką machiną, która za chwile spróbuje Cię wchłonąć.

Co robić?

Informować, że nie jesteś w stanie dalej spłacać zobowiązania ponieważ… (straciłem pracę, zachorowałem, etc. – każdy ma swoją historię, można podać powód), przekazać, że mogą iść do sądu i do komornika. Ty nie jesteś w stanie wpłacić już ani złotówki. NIE PODPISYWAĆ żadnych ugód, porozumień, itp. Może to całkowicie uniemożliwić późniejszą obronę w sądzie. Bardzo natrętnych windykatorów łamiących prawo straszymy chęcią złożenia zawiadomienia o możliwości popełnienia przestępstwa do prokuratury, powinni się odczepić (szczegóły wkrótce).

Co się wydarzy?

Bank będzie prowadził działania windykacyjne we własnym zakresie. Może też zlecić je firmie windykacyjnej, ale działa ona wówczas tylko w roli pełnomocnika, na zlecenie banku. Jeżeli windykacja będzie nieskuteczna, a jest to kredyt hipoteczny, gotówkowy, firmowy, to bank wystawi Bankowy Tytuł Egzekucyjny, uzyska klauzulę wykonalności i przekaże sprawę do komornika. Otrzymasz od niego Zawiadomienie o wszczęciu egzekucji, wówczas masz tylko 7 dni na reakcję. Dobry moment na ustalenie strategii obrony i ochrony majątku.

Co wysłać do nas?

Egzekucja komornicza, wierzycielem jest bank

Taki status przeważnie utrzymuje się dość krótko, choć zdarzają się wyjątki. Bank wszczyna egzekucję, widzi, że komornik przelewa symboliczne kwoty lub żadne – jeżeli dłużnik nie posiada majątku ani wynagrodzenia. Wówczas bank sprzedaje dług do jakiegoś funduszu NSFIZ, wysyłając do dłużnika zawiadomienie o cesji wierzytelności (sprzedaży długu).

Co robić?

Jeśli trwa egzekucja komornicza wszelkie działania muszą być przemyślane i dostosowane indywidualnie do sytuacji dłużnika. Nie da się udzielić uniwersalnej rady. Nawet jeśli minęło już 7 dni od otrzymania Zawiadomienia o wszczęciu egzekucji można jeszcze pozbyć się komornika, a nawet odzyskać pobrane przez niego pieniądze. Jeżeli będą ku temu przesłanki, konieczne jest złożenie powództwa przeciwegzekucyjnego wraz z pozwem o pozbawienie tytułu wykonalności BTE. Skutek – bank zostaje z niczym i najprawdopodobniej sprzeda dług.

Co się wydarzy?

Opcji jest kilka: komornik będzie prowadził egzekucję, ale jeżeli będzie bezskuteczna – umorzy ją. Bank prędzej czy później sprzeda dług, często robi to nawet w trakcie trwania skutecznej egzekucji – wówczas komornik powinien umorzyć egzekucję na wniosek banku. Jeżeli bank prowadził egzekucję dłuższy czas i pobrał np. z wynagrodzenia znaczne sumy – tym bardziej warto zająć się sprawą, ponieważ w przypadku uchylenia klauzuli wykonalności na BTE bank będzie MUSIAŁ zwrócić wszystkie pobrane w czasie trwania egzekucji pieniądze.

Co wysłać do nas?

– Mail informacyjny

– Zawiadomienie o wszczęciu egzekucji

– Fotokopie akt sądowych, które są podstawą egzekucji

Nakaz zapłaty w postępowaniu upominawczym / nakazowym

Najczęściej wierzycielem będzie GetBack, Prokura, Ultimo. Omega albo inny fundusz, który kupił Twój dług od banku, ubezpieczyciela lub operatora GSM. Idealny moment aby udowodnić przed sądem, że to co od Ciebie chcą, niekoniecznie im się należy. A jeśli tak – to niech spróbują to udowodnić. Jeżeli podniesiesz odpowiednie argumenty, nie będzie wcale tak łatwo.

Co robić?

Najważniejsze jest wniesienie skutecznego sprzeciwu w terminie 2 tygodni od dnia odbioru nakazu. Jeżeli tego nie zrobisz, a nakaz odebrałeś osobiście – jest pozamiatane i nic nie da się zrobić. Właściwy sprzeciw złożony w terminie jest potężnym narzędziem obrony.

Co się wydarzy?

Jeżeli nie wniesiesz sprzeciwu – nakaz stanie się prawomocny, a wierzyciel skieruje sprawę do egzekucji do komornika. Jeżeli zostanie złożony sprzeciw – sprawa zostanie skierowana do rozpoznania w Sądzie Rejonowym lub Okręgowym, gdzie masz realne szanse na całkowite oddalenie powództwa o zapłatę i całkowite pozbycie się długu.

Co wysłać do nas?

– Mail informacyjny

– Zawiadomienie o wszczęciu i umorzeniu egzekucji na rzecz pierwotnego wierzyciela (jeśli była prowadzona)

– Nakaz zapłaty z wszystkimi załącznikami

Trwająca egzekucja komornicza na rzecz funduszu, który kupił dług

To jest już mocno zaawansowany etap windykacji i może Ci się wydawać, że jest już za późno na jakiekolwiek działania. I masz rację – wydaje Ci się. Wymaga to dwuetapowych działań, ale często jest to do odkręcenia, jak np. w tym przykładzie: Był sobie dług, BTE, komornik, a ostatecznie KRUK… odleciał. Bez kasy. Przykład: kilka lat temu miałeś niespłacony kredyt. Bank wystawił BTE, komornik zajął Ci część wynagrodzenia. W między czasie zmieniasz miejsce zamieszkania. Bank sprzedaje dług. Fundusz idzie do e-sądu po nakaz zapłaty, jako adres doręczenia wskazuje Twój stary adres. Nic nie wiesz o nakazie, więc nie możesz wnieść sprzeciwu. O wszystkim dowiadujesz się gdy drugi komornik zajmuje Ci konto z tytułu tego samego długu, co pierwszy komornik siedzi na Twoim wynagrodzeniu.

Co robić?

Konieczne jest złożenie wniosku do sądu o skuteczne doręczenie nakazu zapłaty, wraz z wnioskiem o pozbawienie klauzuli wykonalności dla obecnego nakazu. Jednocześnie składamy powództwo przeciwegzekucyjne przeciwko bankowi wraz z pozwem o pozbawienie wykonalności na BTE. Dzięki temu pozbywamy się komornika, który umarza postępowanie oraz zwiększamy szanse na całkowite pozbycie się długu, gdy otrzymamy prawidłowo doręczony nakaz zapłaty z wniosku funduszu.

Co się wydarzy?

Jeżeli będą ku temu przesłanki i podejmiemy stosowne działania, to sąd postanowi doręczyć nakaz na właściwy adres, a poprzedni nakaz utraci tytuł wykonalności. Co za tym idzie – wszystkie pobrane podczas toczącej się egzekucji środki staną się nienależnym świadczeniem pobranym przez wierzyciela i będzie musiał je zwrócić. Jeżeli nie po dobroci – to po wniesieniu stosownego pozwu, sprawa wygrana na 100%. Jeżeli dodatkowo sąd uzna powództwo przeciwegzekucyjne i pozbawi klauzuli wykonalności BTE, wówczas fundusz będzie miał duże problemu z udowodnieniem w sądzie zasadności i wysokości roszczenia, a co za tym idzie – masz bardzo duże szanse na wygraną. Dla przykładu – z Krukiem w takiej sytuacji nie przegraliśmy jeszcze nigdy.

Co wysłać do nas?

– Mail informacyjny

– Zawiadomienie o wszczęciu i umorzeniu egzekucji na rzecz pierwotnego wierzyciela (jeśli była prowadzona)

– Zawiadomienie o wszczęciu egzekucji na rzecz funduszu

– Fotokopie 2 kompletów akt sądowych:

Akta sprawy o nadanie klauzuli wykonalności na BTE

Akta sprawy o nakaz zapłaty z powództwa funduszu

Był dług, komornik zlicytował mi dom, mieszkanie, samochód, pobrał z konta lub wynagrodzenia znaczne kwoty

Być może miałeś długi i już zostałeś „zlicytowany” albo komornik pobrał tyle ile trzeba i poszedł. Warto sprawdzić, czy tytuł egzekucyjny i sama egzekucja przebiegła prawidłowo, ponieważ może się okazać, że za chwilę wierzyciel będzie musiał oddać Ci wszystko co uzyskał i jeszcze zapłaci odszkodowanie.

Co robić?

Konieczna jest szczegółowa analiza dokumentów, począwszy od tytułu egzekucyjnego, na aktach egzekucyjnych kończąc. Należy zebrać niezbędne dokumenty i podesłać nam do analizy. W zdecydowanej większości przypadków okazuje się, że egzekucji komorniczej w ogóle nie powinno być.

Co się wydarzy?

Wszystko co negatywne już się wydarzyło. Teraz może być już tylko lepiej. W najgorszym razie uznamy, że wszystko przebiegło prawidłowo i nic się nie da zrobić. Doświadczenie pokazuje, że w 90% przypadków można odzyskać pobrane przez komornika pieniądze.

Co wysłać do nas?

– Mail informacyjny

– Fotokopie 3 kompletów akt sądowych:

– sprawa o nadanie klauzuli wykonalności na BTE (jeżeli był wystawiony)

– sprawa o nakaz zapłaty z powództwa funduszu (jeżeli był nakaz)

– akta egzekucyjne (komornicze)

Niezależnie od tego, na jakim etapie jest Twój dług, jeżeli wynika on ze zobowiązań bankowych lub jakieś Twoje długi zostały sprzedane, bardzo często należy szczegółowo przyjrzeć się sprawie, ponieważ banki i firmy windykacyjne świadomie lub nieświadomie popełniają błędy i bardzo często okazuje się, że decyzją sądu nie jesteś już im nic winny, a jeśli już coś od Ciebie pobrali – należy Ci się zwrot.