Refinansowałeś swoje kredyty, spłaciłeś pożyczkę przed czasem? Przysługuje Ci zwrot części opłaconych kosztów, a my pomożemy Ci je odzyskać! Od kilku miesięcy, w mediach trwa ożywiona dyskusja na temat zwrotu części prowizji i innych kosztów bankowych takich jak opłaty przygotowawcze, ubezpieczenia i inne w sytuacji, gdy ktoś spłacił kredyt przed terminem. Kilka dni temu dyskusja przybrała znacznie bardziej entuzjastyczny wydźwięk dla klientów banków, a na banki padł blady strach… to wszystko za sprawą wyroku TSUE.

O co właściwie chodzi i dlaczego temat wzbudza tak wiele emocji?

Posłużmy się przykładem:

Pani Klara zaciągnęła w banku pożyczkę gotówkową o następujących parametrach: wysokość pożyczki 14.000,- zł, okres spłaty 60 miesięcy, ponadto bank przy wypłacie pobrał 700,- zł prowizji oraz składkę ubezpieczenia na życie w wysokości 1.300,- zł. Nie trudno wyliczyć, że „na rękę” otrzymała kwotę mniejszą o 2.000,- zł

Po 6 miesiącach pani Klara uzyskała pożyczkę w zakładzie pracy i zdecydowała, że z uzyskanych środków spłaci znacznie droższą pożyczkę bankową.

Pomimo, że korzystała z pożyczki bankowej jedynie przez 6, a nie jak stanowiła umowa – 60 miesięcy, pani Klara nie otrzymała zwrotu ani złotówki z tytułu opłaconej prowizji i ubezpieczenia…. i właśnie takie działanie banków jest źródłem wielu kontrowersji. O ile kredytobiorca mógł samodzielnie zrezygnować z ubezpieczenia i otrzymać proporcjonalny zwrot, o tyle o zwrocie nadpłaconej prowizji mógł co najwyżej pomarzyć.

Wątpliwości powstały na tle art. 49 Ustawy o Kredycie Konsumenckim, który w polskim systemie prawnym pojawił się, w wyniku implementacji dyrektywy Parlamentu Europejskiego nr 2008/48:

Art. 49. [Obniżenie całkowitego kosztu kredytu]

1. W przypadku spłaty całości kredytu przed terminem określonym w umowie, całkowity koszt kredytu ulega obniżeniu o te koszty, które dotyczą okresu, o który skrócono czas obowiązywania umowy, chociażby konsument poniósł je przed tą spłatą.

2. W przypadku spłaty części kredytu przed terminem określonym w umowie, ust. 1 stosuje się odpowiednio.

Zgodnie z przytoczonym przepisem, pani Klara powinna otrzymać zwrot kwoty prowizji oraz ubezpieczenia za okres 54 miesięcy.

Dlaczego to takie ważne? Ponieważ w grę mogą wchodzić spore kwoty…

2.000,- zł / 60 miesięcy = 30,33- zł/m-c

Oznacza to, że bank powinien otrzymać prowizję w wysokości 6 x 33,33 zł = 200 zł i zwrócić nienależną kwotę w wysokości 54 x 33,33 zł = 1 800 zł

Wątpliwości, że w przypadku wcześniejszej spłaty kredytu konsumenckiego banki powinny zwrócić opłaty kredytowe, nie miał ani Rzecznik Finansowy, ani Prezes Urzędu Ochrony Konkurencji i Konsumentów, którzy już w 2015 roku prezentowali wspólne, zgodne stanowisko, dostępne TUTAJ.

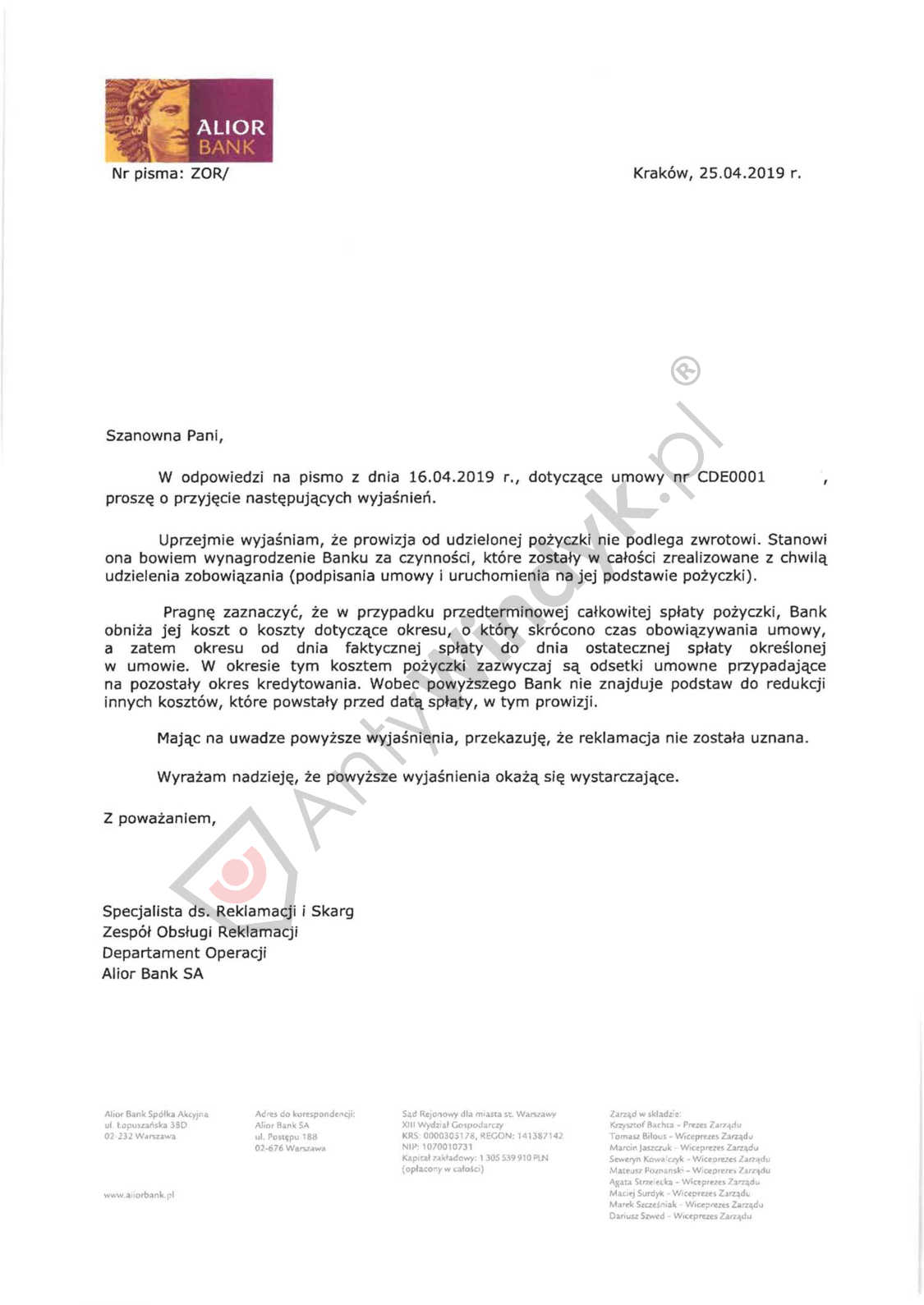

A co na to banki? Poniżej zamieszczamy przykładową odpowiedź:

Widać wyraźnie, że bank nie był skłonny do dobrowolnego zwrotu środków. Jeżeli ta tendencja się utrzyma, pozostanie droga sądowa.

I oto 11 września 2019 r., na pomoc konsumentom przyszedł Trybunał Sprawiedliwości Unii Europejskiej, który w wyroku C-383/18 jednoznacznie wskazał jak powinny być interpretowane przepisy i co ważniejsze, jaką wykładnią powinny posługiwać się polskie sądy:

„W przypadku gdy konsument dokonał przedterminowej spłaty, obniżka, do której jest on uprawniony, może dotyczyć kosztów, których kwota nie jest zależna od długości trwania umowy o kredyt. Jednakże państwo członkowskie nie może ograniczyć tej obniżki – a sąd krajowy nie może tak interpretować przepisów krajowych – tylko do kwoty kosztów zaoszczędzonych przez instytucję kredytową w wyniku przedterminowej spłaty.”

Wyrok jest całkowicie zgodny z opinią rzecznika generalnego TSUE Gerarda Hogana, która ukazała się w maju 2019 r.

Tym samym, konsumenci zyskali potężny argument do walki z bankami o zwrot prowizji, ubezpieczeń, opłat przygotowawczych i wszelkich innych „dziwnych dodatków” pobieranych z góry.

Wydaje się, że obecną sytuację mógłby skomplikować jedynie wyrok Sądu Najwyższego, który ma wkrótce pochylić się nad zagadnieniem prawnym, będącym odpowiedzią na to samo pytanie, które zostało przedstawione TSUE. W sprawę zaangażował się również Rzecznik Praw Obywatelskich, który stanął murem za klientami banków.

Mamy zatem nadzieję, że stanowisko SN będzie przysłowiową „kropką nad i” i pozwoli na jednoznaczne ukształtowanie linii orzeczniczej.

A mowa o naprawdę dużych pieniądzach. Analizując umowy kredytowe spotykamy się z kwotami prowizji rzędu kilkudziesięciu tysięcy złotych. Najwyższe prowizje można spotkać w Alior Banku, Getin Noble Banku czy Banku Zachodnim WBK. Rekordowa prowizja z jaką się spotkaliśmy wynosiła 68 000zł!

Nasza kancelaria już teraz prowadzi tego typu sprawy i podejmujemy działania zarówno na etapie przedsądowym jak i sądowym, reprezentując konsumentów w sporze z bankami.