Dzisiaj mamy dla Was kolejną ciekawą sprawę, w której „pierwsze skrzypce” zagrał Debtor NSFIZ, który odkupił wierzytelność wynikającą z kredytu hipotecznego indeksowanego do CHF od naszego ulubieńca – Getin Noble Banku. Fundusz Debtor pozwał naszego klienta o zapłatę kwoty 355.809,51 złotych. Klient o całej sprawie dowiedział się dopiero od komornika. Fundusz złożył pozew, uzyskał nakaz zapłaty, a finalnie przegrał. Wyrok jest prawomocny.

Nasz klient podjął feralną decyzję – związaną z zasięgnięciem kredytu hipotecznego indeksowanego do CHF – 2007 r. Kredyt w kwocie ok. 233.000 zł uruchamiany był w kilku transzach, przy średnim kursie na poziomie ok. 2,20 PLN/CHF. W związku gwałtownym umocnieniem franka, pojawiły się problemy ze spłatą, a w rezultacie, bank wypowiedział umowę kredytową, jednocześnie dokonując przewalutowania na złotówki.

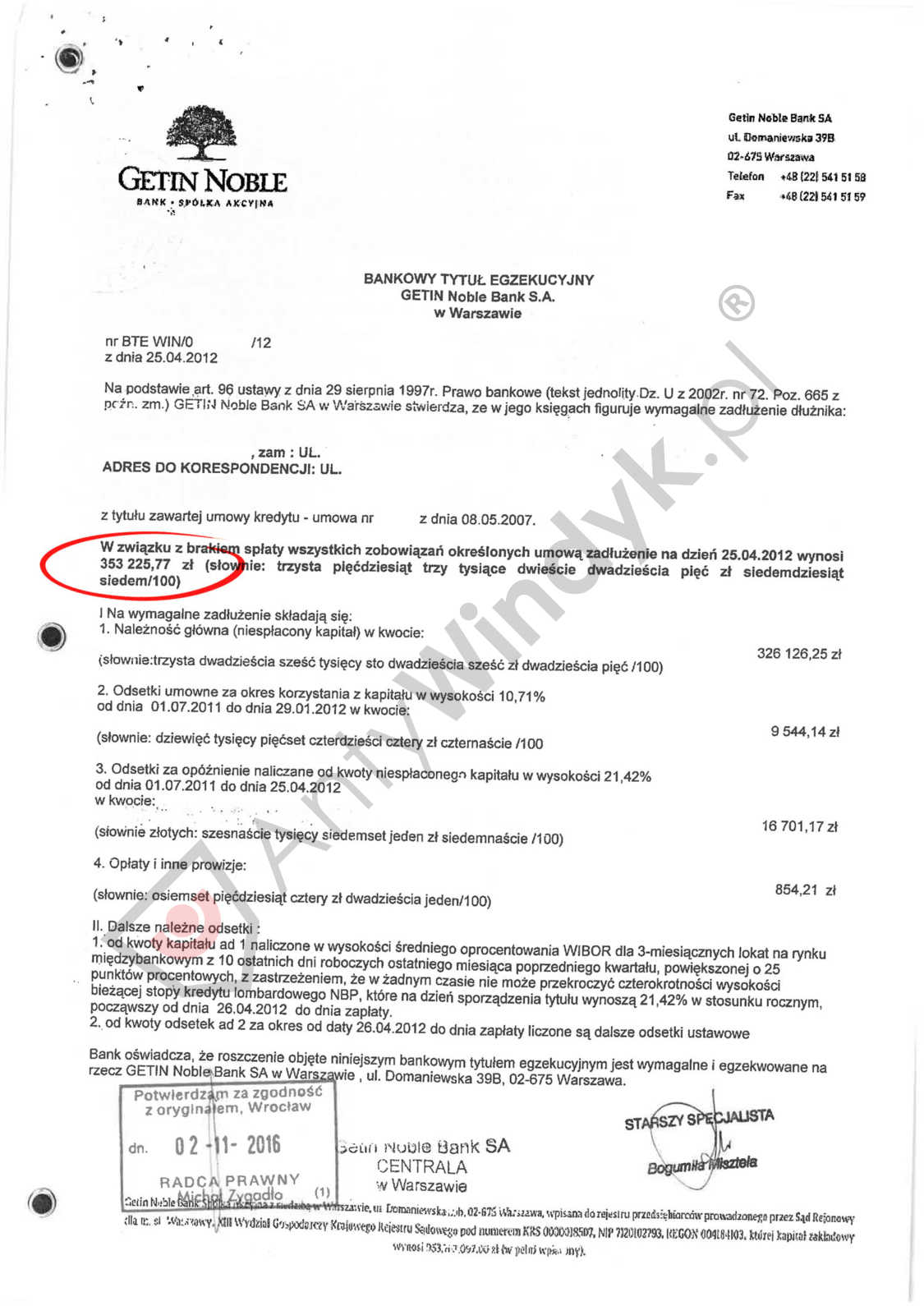

W kwietniu 2012 roku, GNB korzystając z przywileju art. 96 prawa bankowego, wystawił bankowy tytuł egzekucyjny na kwotę bagatela 353.000 zł.

Kolejne wydarzenia potoczyły się bardzo szybko, gdyż już w grudniu 2013 roku podczas drugiej licytacji, nieruchomość została sprzedana za nieco ponad 160.000 zł.

Klient stracił nieruchomość, ale długu się nie pozbył. Widząc brak perspektyw na jego spłatę, postanowił wyjechać za granicę.

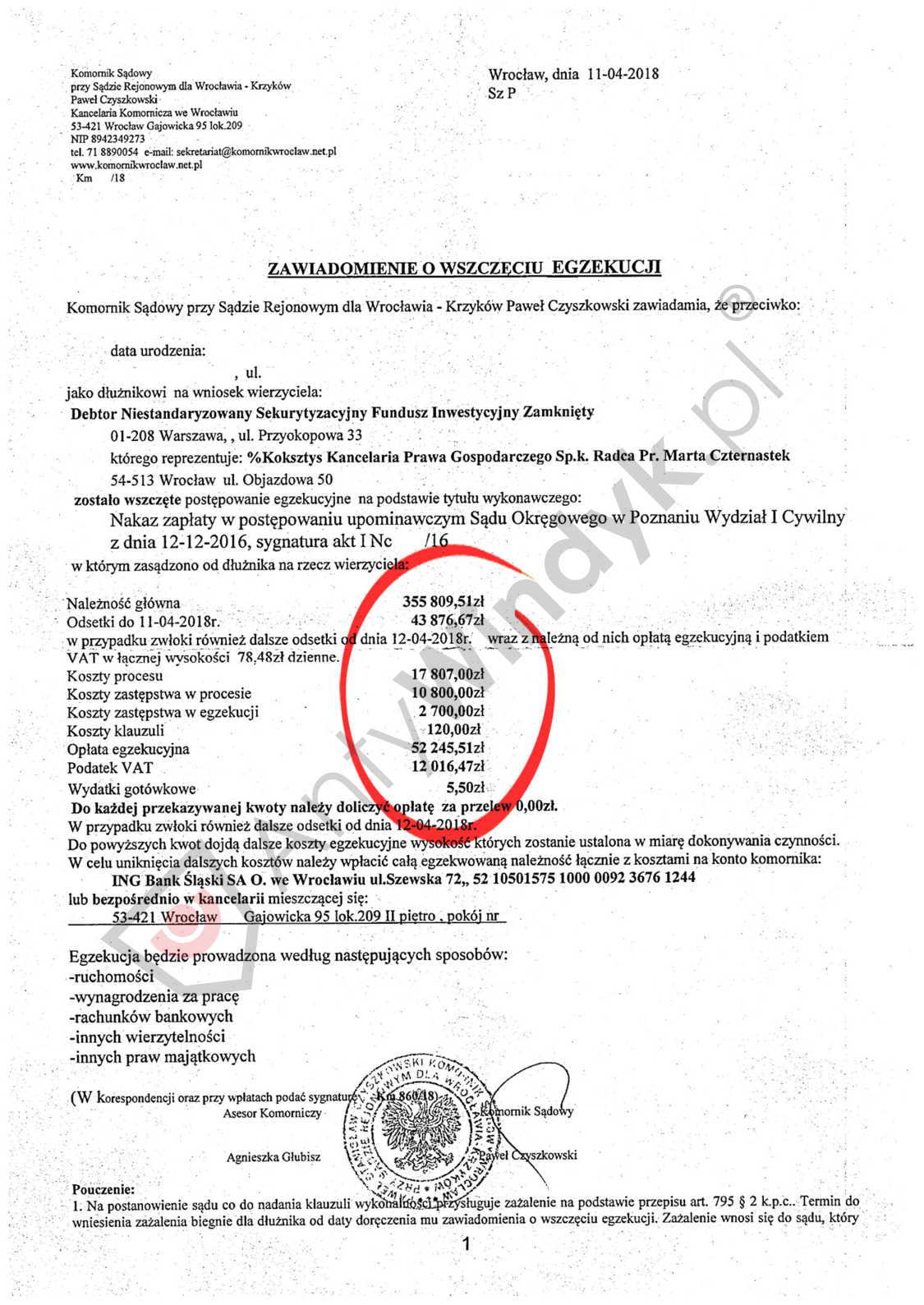

W 2018 roku do naszego klienta zadzwonił windykator z GetBack, który w niezbyt wybrednych słowach zaczął domagać się spłaty rzekomo zaległych niemal 500.000 złotych! Mało tego, okazało się, że fundusz jest w posiadaniu tytuły wykonawczego, a w sprawie toczy się egzekucja komornicza. Wszystko działo się w Polsce, bez wiedzy klienta. O takich sytuacjach pisaliśmy na blogu:

Po wykonaniu podstawowych czynności ustalających, pozyskaliśmy kopie Zawiadomienia o wszczęciu egzekucji, z wszystkimi danymi sprawy. Co warto podkreślić, całkowite zadłużenie klienta, z odsetkami i kosztami sądowymi oraz egzekucyjnymi wynosiło już przeszło 492.000 złotych!

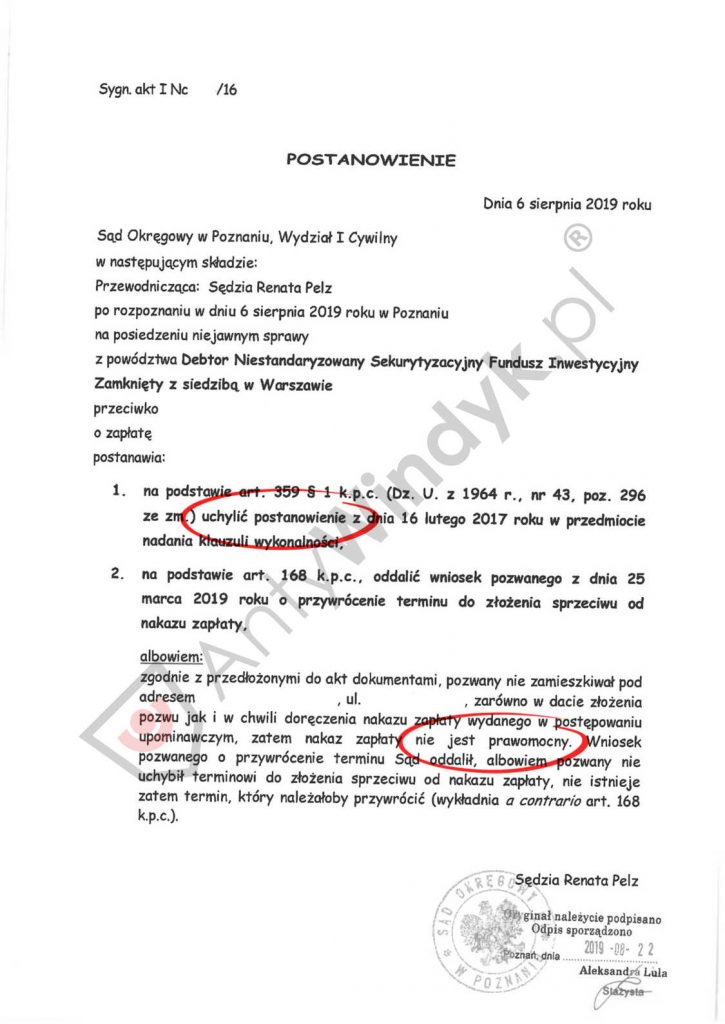

Po ustaleniu, który sąd wydał nakaz zapłaty, złożyliśmy wniosek o prawidłowe doręczenie nakazu zapłaty, a z ostrożności procesowej – wniosek o przywrócenie terminu do złożenia sprzeciwu od nakazu zapłaty. Sąd zapoznał się ze sprawą, przedstawionymi dowodami i wydał takie oto postanowienie:

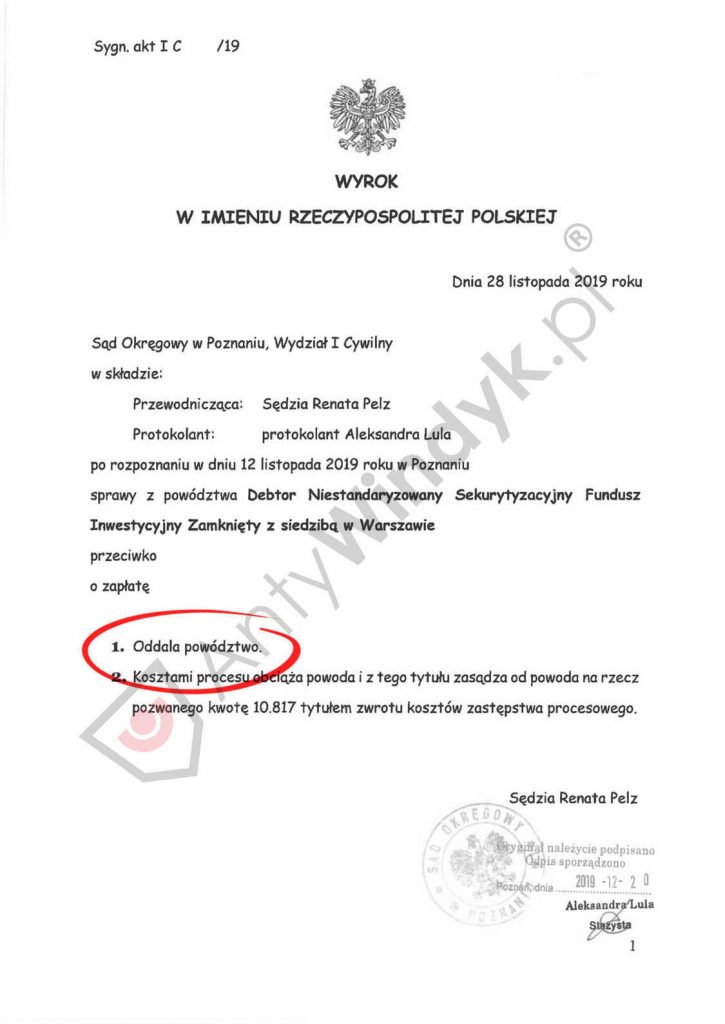

Sprawa zakończyła się na pierwszej rozprawie, gdyż powód nie podjął rękawicy. Mieliśmy bardzo solidne argumenty, dlatego nie zdziwiło nas, że powód nie odpowiedział na nasz sprzeciw od nakazu zapłaty i w żaden sposób nie odniósł się do zarzutów. Finalnie uzyskaliśmy taki oto wyrok, oddalający powództwo w całości:

Poniżej przedstawiamy ciekawsze fragmenty uzasadnienia:

W niniejszej sprawie powód zasadniczo nie wykazał żadnej inicjatywy dowodowej na okoliczność indywidualnego uzgodnienia przez bank z pozwanym warunków umowy kredytowej. Podkreślenia wymaga, że powód, zawiadomiony o terminie rozprawy, zobowiązany został do ustosunkowania się do twierdzeń przytoczonych przez stronę pozwaną w sprzeciwie od nakazu zapłaty oraz do zgłoszenia wszelkich twierdzeń, zarzutów i wniosków pod rygorem utraty powoływania ich w terminie późniejszym – przy czym powód nie stawił się na terminie rozprawy. Z uwagi na powyższe uznać należało, że warunki umowy nie były przez powoda uzgodnione indywidualnie z pozwanym.

Powód […], nie przedstawił stosownych przeliczeń rat kredytu z franków szwajcarskich na złotówki, co Sąd uznał za konieczne, zważywszy na to, że kredyt został wypłacony w złotówkach, w takiej walucie też miał być spłacany, a nadto sam powód dochodził zapłaty w PLN. Z uwagi na powyższe

brak było możliwości ustalenia jaka w istocie była kwota kredytu wypłacona pozwanemu oraz jaka jest obecnie wysokość ewentualnej wierzytelności. Zaznaczyć też należy, że zgromadzone w aktach sprawy dokumenty nie pozwalają na ostateczne rozstrzygniecie tego zagadnienia. Sąd zwraca przy tym uwagę, że powód winien był dysponować wszelką dokumentacją od poprzedniego wierzyciela, albowiem zgodnie z § 11 umowy przelewu wierzytelności nr 3/2015 z dnia 30 grudnia 2015 roku Bank zobowiązał się przekazać powodowi w terminie 9 miesięcy od dnia zawarcia umowy całą posiadaną (z wyłączeniem wewnętrznej dokumentacji Banku) dokumentację dotyczącą nabywanych wierzytelności. Powód nie dołożył jednak w tym zakresie należytej staranności.

Warto również zaznaczyć, że powód w toku postępowania przedłożył wyciąg z ksiąg rachunkowych funduszu. Zgodnie natomiast z przepisem art. 194 ust. 1 ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, księgi rachunkowe funduszu sekurytyzacyjnego, wyciągi z tych ksiąg podpisane przez osoby upoważnione do składania oświadczeń w zakresie praw i obowiązków majątkowych funduszu i opatrzone pieczęcią towarzystwa zarządzającego funduszem sekurytyzacyjnym oraz wszelkie wystawione w ten sposób oświadczenia zawierające zobowiązania, zwolnienie z zobowiązań, zrzeczenie się praw lub pokwitowanie odbioru należności mają moc prawną dokumentów urzędowych oraz stanowią podstawę do dokonania wpisów w księgach wieczystych i rejestrach publicznych. Jednakże od dnia 20 lipca 2013 r. do art.194 ust. 1 został dodany przepis ust.2 zgodnie, z którym moc prawna dokumentów urzędowych, o której mowa w ust. 1, nie obowiązuje w odniesieniu do dokumentów wymienionych w tym przepisie w postępowaniu cywilnym.