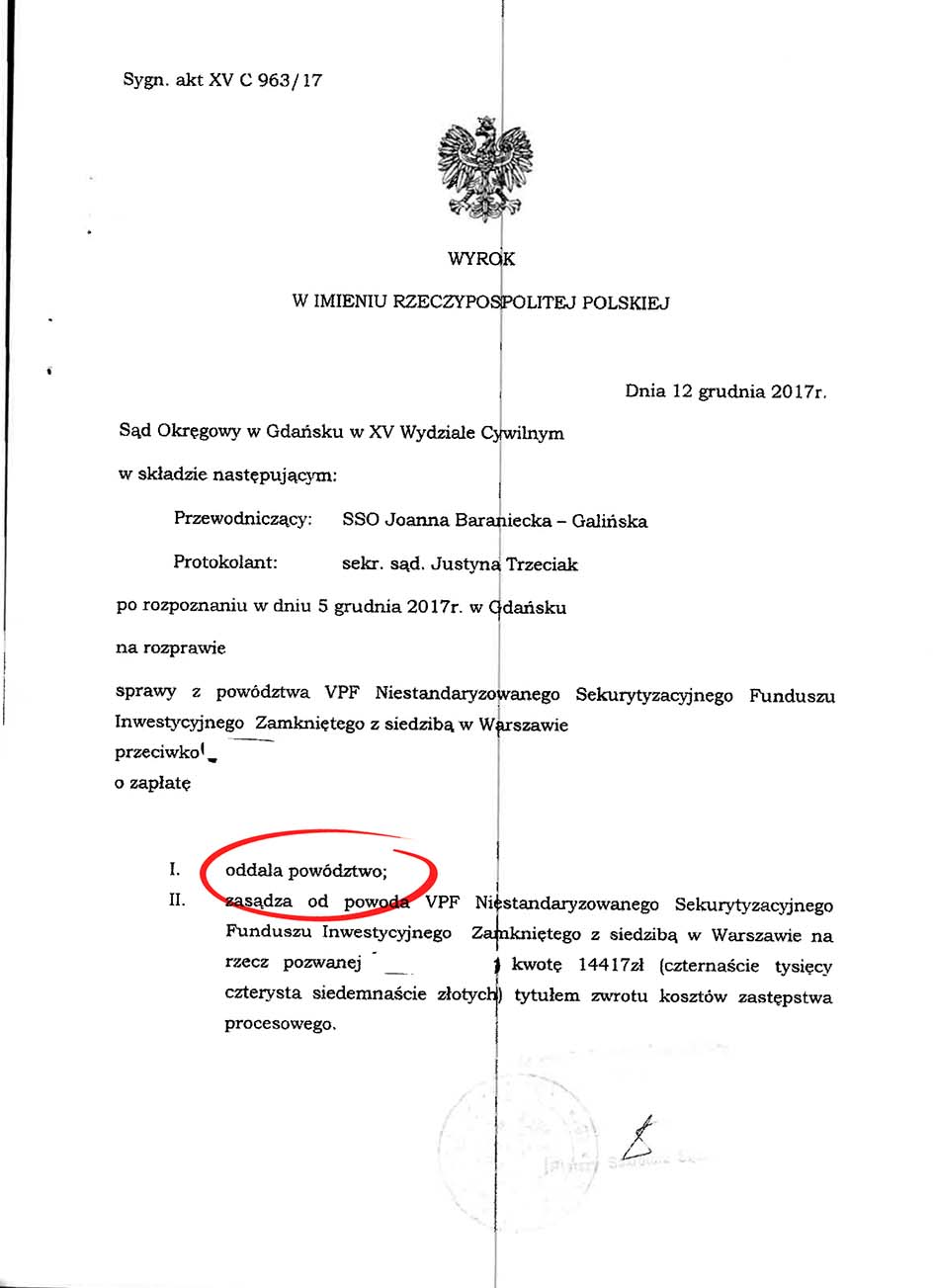

12 grudnia 2017 roku, Sąd Okręgowy w Gdańsku (SSO Joanna Baraniecka – Galińska), w sprawie o sygn. XV C 963/17, oddalił powództwo VPF NSFIZ o zapłatę kwoty 155 146,26 CHF z tyt. rzekomo niespłaconej należności, wynikającej z umowy kredytu hipotecznego denominowanego, zawartej uprzednio z bankiem PKO BP. Wyrok jest prawomocny.

We wrześniu 2012 roku bank PKO BP podjął pierwszą próbę zlicytowania nieruchomości naszej klientki, na podstawie BTE. Finalnie bank próbował licytować nieruchomość aż pięciokrotnie, nim w 2016 roku sprzedał rzekomy dług wynikający z umowy kredytu hipotecznego do funduszu VPF NSFIZ. Klientka o cesji dowiedziała się dopiero z zawiadomienia sądu z wydziału ksiąg wieczystych o zmianie wierzyciela w dziale IV KW. Gdy sprawa trafiła do nas okazało się, że fundusz dysponuje już prawomocnym nakazem zapłaty i przygotowuje wniosek egzekucyjny. We wrześniu 2017 roku złożyliśmy do sądu wniosek o prawidłowe doręczenie nakazu zapłaty, który sąd ostatecznie uwzględnił. Po złożeniu skutecznego sprzeciwu od nakazu zapłaty, sprawa trafiła na wokandę, by już na pierwszej rozprawie sąd zamknął przewód sądowy. Wyrok – oddalenie powództwa w całości.

Jak wygraliśmy?

Sąd uznał, że było kilka powodów oddalenia powództwa, m.in. jego przedwczesność – roszczenie z umowy kredytu co do pełnej kwoty kapitału oraz odsetek nie było na dzień wniesienia pozwu wymagalne w rozumieniu art 455 k.c. Powód nie udowodnił także wysokości dochodzonego pozwem roszczenia, ponieważ z przedłożonych przez powoda dokumentów, nie sposób prawidłowo wyliczyć dochodzonego roszczenia. Sąd uwzględnił także zarzut pozwanej co do znajdujących się w umowie klauzul niedozwolonych, odnoszących się do jednostronnego ustalania przez bank kursu walut, a co za tym, idzie – sąd uznał te klauzule za naruszające prawa i obowiązki konsumenta, w sposób sprzeczny z dobrymi obyczajami oraz rażąco naruszające jego interesy. Wobec zawarcia w umowie klauzul niedozwolonych, a w konsekwencji uznania ich przez sąd za niewiążące dla stron umowy, na powodzie ciążył obowiązek wykazania wysokości ewentualnego zadłużenia, czemu powód nie sprostał.

Sąd podkreślił również, że sam wpis hipoteki w księdze wieczystej nie jest dowodem na istnienie wierzytelności, a tym bardziej na istnienie wierzytelność w konkretnej wysokości.

Warto podkreślić, że w między czasie zawarta była ugoda z bankiem, która sama w sobie była uznaniem długu co do wysokości jak i co do zasady. Nie przeszkodziło nam to jednak w wygranej z funduszem.

Udostępniamy do pobrania pełną treść wyroku z uzasadnieniem Sądu Okręgowego w Gdańsku, sygn XV C 963/17

Nasze spostrzeżenia

Prowadzimy kilkadziesiąt spraw frankowych skupiających się na obronie pozwanych przed pozwami banków i funduszy. Z naszych obserwacji wynika, że powodowie często próbują zsypać sąd setkami stron pism procesowych i załączników, składanych bez zgody i bez zobowiązania sądu. Ma to na celu zasypanie sądu jak największą ilością materiału, niekoniecznie związanego ze sprawą, celem udowodnienia tego, co wcale z przedłożonych dokumentów nie wynika. Innym elementem taktyki powodów jest klasyczne „odwracanie kota ogonem„. Banki robią z siebie poszkodowanych, argumentując, że zaakceptowanie przez Sąd naszych twierdzeń dotyczących nieważności umowy kredytowej, czy też indeksacji/waloryzacji, „postawiłoby pozwanych w uprzywilejowanej pozycji względem banku”. W tym też właśnie miejscu wnioskują również o zastosowanie kursu średniego NBP z uwzględnieniem „godziwej” marży banku, ignorując przy tym orzecznictwo TSUE oraz dyrektywę 93/13. Banki powołują na świadków pracowników, którzy w czasie udzielania sporej części kredytów frankowych w latach 2007-2008 – nie byli nawet pracownikami banku, natomiast teraz pełnią funkcje etatowych „zeznawaczy„. Niestety sędziowie często pozwalają na taką taktykę procesową. Niejednokrotnie wysługują się biegłymi, zrzucając na nich odpowiedzialność ustalenia wysokości rzekomego roszczenia. Na wyróżnienie zasługuje tu postawa całej apelacji gdańskiej, która przeważnie nie dopuszcza do przewlekłości postępowania, odrzuca pisma procesowe składane przez strony bez wezwania sądu i tym samym – możliwe jest zakończenie sprawy wyrokiem w ciągu 5 miesięcy, podczas gdy średnio postępowania w I instancji trwają 12-18 miesięcy.

Dobrze poprowadzona sprawa frankowa ma duże szanse na korzystny rezultat. Nawet w sytuacji, gdy teoretycznie mamy już prawomocny wyrok czy nakaz zapłaty, czasem jest możliwość przywrócenia sprawy na wokandę i finalnie – uzyskanie korzystnego wyroku. Co ciekawe – nawet gdy nieruchomość została zlicytowana przez bank i teoretycznie jest już po sprawie, bardzo często jest możliwość odzyskania od banku środków uzyskanych z licytacji nieruchomości. Już wkrótce opiszemy taką sytuację na blogu.

Jeżeli masz problem ze spłatą swojego kredytu hipotecznego, bank wystawił BTE lub złożył pozew, trwa egzekucja z Twojej nieruchomości lub już została ona zlicytowana – napisz do nas. Dokonamy BEZPŁATNEJ analizy i postaramy się pomóc.