Spis treści

Gdy firma windykacyjna kupi Twój dług, możesz być pewny, że otrzymasz wezwanie do zapłaty oraz propozycję podpisania ugody. I tu rodzi się pytanie: kiedy warto podpisać ugodę z firmą windykacyjną, a kiedy ugoda może Ci tylko zaszkodzić? Już wkrótce negocjacje i ugoda z firmą windykacyjną przestaną mieć przed Tobą tajemnice. Wyjaśnimy kiedy warto, a kiedy nie warto podpisywać ugody. Dziś o tym, kiedy warto podpisać ugodę z firmą windykacyjną?

Prześwietlamy ugodę.

Jednym z najczęściej czytanych artykułów na blogu jest wpis, w którym prześwietlamy przykładową ugodę: Ugoda z GetBack pod lupą czyli dlaczego nie wolno Ci podpisać ugody? Punkt po punkcie wskazujemy w nim na liczne pułapki, jakie znajdują się w przykładowej ugodzie. Oczywiście tyczy się to nie tylko ugody z GetBack, ale także z każdą inną firmą windykacyjną jak np.: Kruk / Prokura, BEST, Ultimo, EOS, Kredyt Inkaso, Vindix (wcześniej Ipopema), Lartiq (wcześniej Trigon), GMP Vindexus, easyDEBT, Horyzont, Raport, Secus, Altus, EGB Wierzytelności, i innych. Piszemy także o konsekwencjach podpisania ugody oraz wyjaśniamy, dlaczego ugoda jest tak korzystna dla wierzyciela. Nie oznacza to jednak, że każda ugoda jest zła. Są sytuacje, w których warto podpisać ugodę pod warunkiem, że będzie to korzystne dla Ciebie wyjście z sytuacji.

Czy ugoda z firmą windykacyjną jest właściwym rozwiązaniem – od czego to zależy?

W wielu sytuacjach ugoda może być właściwym rozwiązaniem na pozbycie się zadłużenia. Wszystko zależy jednak od konkretnej sytuacji dłużnika, a jak wiemy – każda sytuacja jest inna. Znacznie ma tu mnóstwo czynników takich jak:

- czy wg Ciebie taki dług faktycznie istnieje?

- czy dług jest stwierdzony prawomocnym orzeczeniem sądu – czy jest wydany wyrok lub nakaz zapłaty?

- czy dłużnik jest ściągalny tj. czy posiada dochody lub majątek, który może być skutecznie egzekwowany przez komornika?

- czy dług jest zabezpieczony np. przez wpis hipoteki na nieruchomości?

- czy stać Cię na jednorazową spłatę z częściowym umorzeniem lub stabilną spłatę zadłużenia ratalnego?

- czy jest to jedyne lub jedno z niewielu Twoich zobowiązań?

Jeżeli na większość pytań odpowiedziałeś twierdząco to znaczy, że ugoda z firmą windykacyjną jest dla Ciebie potencjalnie dobrym rozwiązaniem na pozbycie się długu.

Kiedy zatem warto podpisać ugodę?

- dług jest stwierdzony prawomocnym wyrokiem lub nakazem zapłaty, który dłużnik odebrał osobiście i nie wniósł na czas sprzeciwu,

- posiadasz dochody pozwalające prowadzić komornikowi skuteczną egzekucję zobowiązania z Twojej pensji,

- prowadzisz jednoosobową działalność gospodarczą lub spółkę cywilną, która przynosi dochody; masz stałych kontrahentów, dysponujesz towarem, który może zostać zajęty, prowadzisz rozliczenia gotówkowe i kartowe z odbiorcami detalicznymi,

- dług jest zabezpieczony na hipotece – ma wpis hipoteki w dziale IV księgi wieczystej

- skuteczna egzekucja z nieruchomości pozwoli zaspokoić należność wobec wierzyciela, lub

- wręcz przeciwnie – wartość nieruchomości jest znacznie niższa niż kwota zadłużenia,

- dysponujesz środkami na jednorazową spłatę zadłużenia z częściowym umorzeniem

- masz stabilne źródło dochodu, pozwalające na bezproblemowe regulowanie rat wynikających z zawartej ugody

- jest to Twoje jedyne zobowiązanie lub masz ich niewiele, a to jest tym największym, pozostałe spłacisz jednorazowo/w niedługim czasie

Jeżeli Twoja sytuacja jest zbliżona do w/w okoliczności, to prawdopodobnie ugoda jest dla Ciebie rozsądnym rozwiązaniem. Ważne jest, aby ugoda była jak najkorzystniejsza i co najważniejsze – bezpieczna.

Jak wynegocjować korzystną i bezpieczną ugodę?

Strategia negocjacyjna zależy od indywidualnej sytuacji dłużnika. Kluczowe jest wyłuskanie wszystkich atutów danej sytuacji dłużnika, a następnie umiejętne ich wykorzystanie podczas negocjacji. Takim atutem może być kilkukrotna, bezskuteczna egzekucja albo niskie dochody dłużnika. Istotna bywa także świadomość wierzyciela, kogo w trakcie negocjacji ma po przeciwnej stronie. Znajomość prawa i umiejętność jego zastosowania w praktyce potrafią skutecznie wywrzeć presję na wierzycielu. Są setki aspektów, które można z sukcesem wykorzystywać w trakcie negocjacji, jednak z oczywistych względów nie możemy wszystkiego zdradzać.

Chcesz zawrzeć ugodę z firmą windykacyjną? Pomożemy.

Koniecznie skontaktuj się z nami, zanim nawiążesz kontakt z wierzycielem lub podpiszesz ugodę. Każda sytuacja jest inna i wymaga indywidualnego podejścia i analizy wszystkich okoliczności sprawy. BEZPŁATNA ANALIZA Twojej sprawy w naszej Kancelarii pozwoli Ci poznać wszystkie wady i zalety proponowanej ugody oraz da Ci szanse uzyskania znacznie korzystniejszych warunków zawarcia ugody z firmą windykacyjną. Dzięki wieloletniej praktyce i wypracowanym kontaktom, możemy szybko i skutecznie wynegocjować dla Ciebie warunki, jakich sam nigdy nie uzyskasz. Dopilnujemy także, abyś nie musiał płacić podatku dochodowego w wysokości 19% umorzonej kwoty zobowiązania. Dzięki temu już na starcie zyskujesz. Gwarantujemy także pełne zabezpieczenie prawne dokonanych czynności, dzięki czemu nie zaskoczą Cię niekorzystne zapisy i pułapki, jakimi naszpikowane są standardowe ugody.

Przykładowe ugody jakie wynegocjowaliśmy dla naszych klientów:

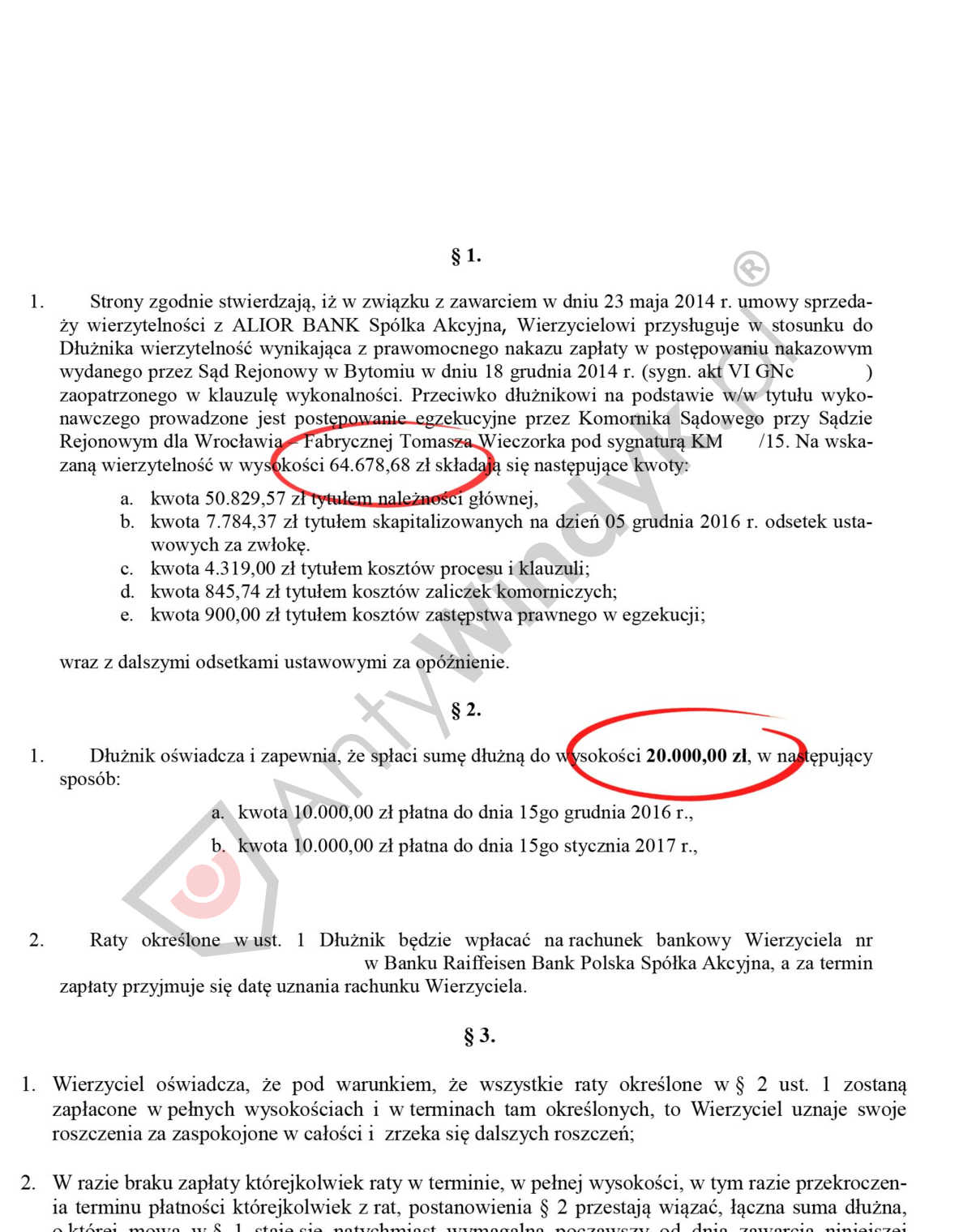

Firma windykacyjna wykupiła od Alior Banku dług wynikający z niespłaconego kredytu gotówkowego. Klient odebrał nakaz zapłaty, niestety nie złożył zarzutów w ustawowym terminie 14 dni. Nie było możliwości przywrócenia terminu ani żadnej innej możliwości wzruszenia prawomocnego nakazu zapłaty. Sprawa trafiła do komornika. Dług wynosił 64 678,68 zł. Komornik skutecznie zajął wynagrodzenie klienta. Po naszych negocjacjach udało się zredukować zadłużenie do 20 000 zł, płatnych w 2 ratach po 10 000zł w odstępie 30 dni. Redukcja zadłużenia o 44 678,68 zł czyli o 69%.

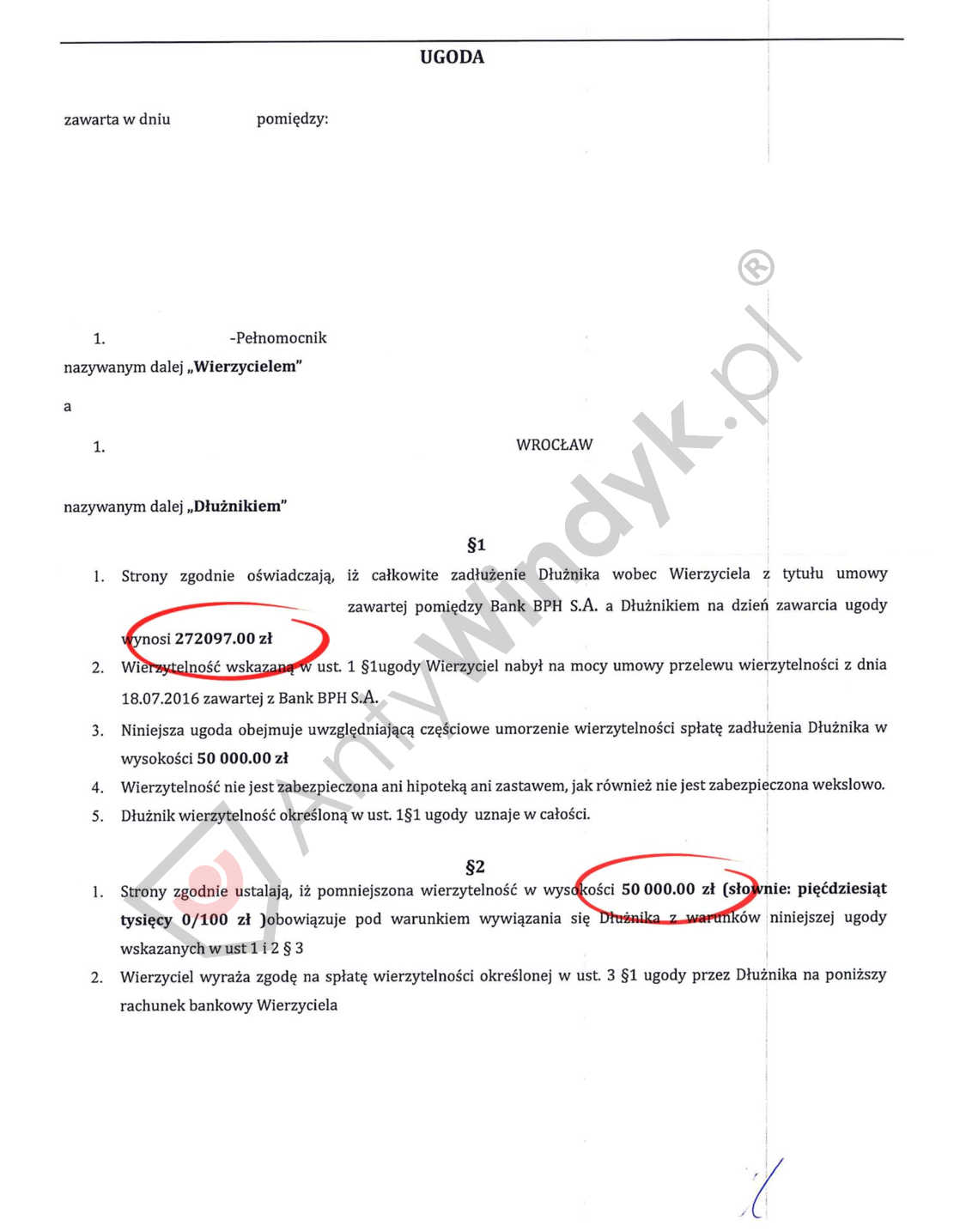

Firma windykacyjna wykupiła od Banku BPH dług wynikający z niespłaconego kredytu gotówkowego. Klient przegrał sprawę w sądzie, dług był prawomocnie zasądzony. Dług wynosił 272 097 zł. Klient posiadał nieruchomość, która mogła być przedmiotem egzekucji. Po naszych negocjacjach udało się zredukować zadłużenie do 50 000 zł, płatnych jednorazowo. Redukcja zadłużenia o 222 097,00 zł czyli o 82%.