Dziś historia nieco inna niż dotychczas opisywane na blogu. Pani Sandra chciała dobrowolnie spłacić do Banku PeKaO SA znaczną część zadłużenia sprzed 10 lat, ale bank nie chce od niej pieniędzy. Woli dalej czekać nie wiadomo na co, ponieważ jak do tej pory nie odzyskał od Pani Sandry ani złotówki. Czym kierują się pracownicy Departamentu Monitoringu i Windykacji Kredytów Detalicznych Banku PeKaO SA? Bo na pewno nie zdrowym rozsądkiem…

Spis treści

Historia zadłużenia

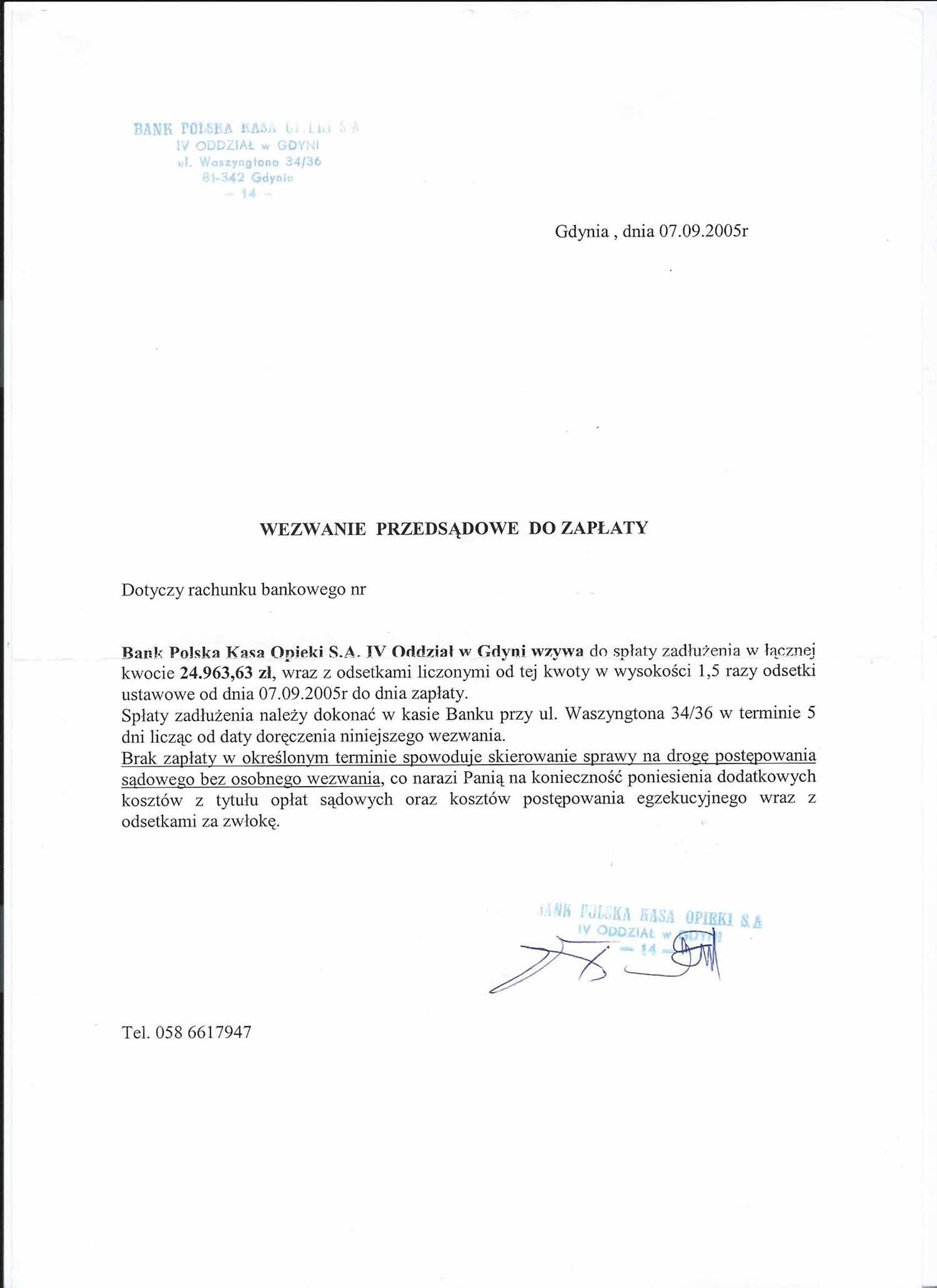

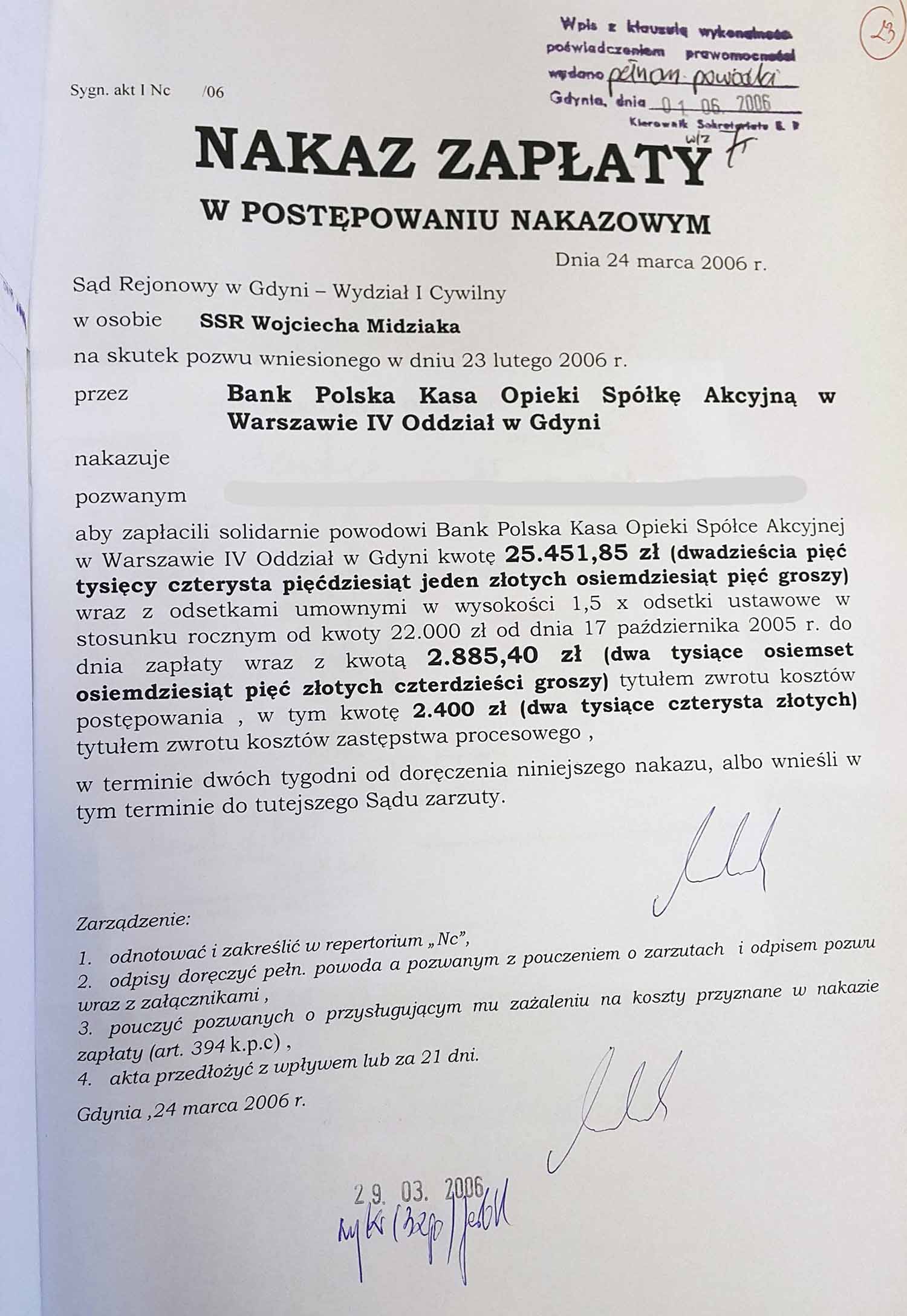

Od 1998 roku Pani Sandra (imię zmienione) wspólne z mężem posiadała w Banku PeKaO konto osobiste. W 2004 roku Bank udzielił im limitu w koncie do kwoty 22.000zł. Całą kwotę wybrał z konta mąż Pani Sandry. Niedługo później relacje między małżonkami pogorszyły się, a zadłużenie przestało być terminowo obsługiwane. Pani Sandra została wyrzucona z mieszkania z dwójką dzieci, z dnia na dzień została bez środków do życia i dachu nad głową, dlatego ostatecznie wystąpiła z pozwem o rozwód. W styczniu 2006 roku sąd orzekł rozwód z wyłącznej winy męża. Wcześniej, w lutym 2005 roku klientka podpisała z bankiem ugodę, na ratalną spłatę zadłużenia, jednak ze względu na całkowity brak dochodów, nie była w stanie spłacać miesięcznie raty w wysokości 500zł. We wrześniu 2005 roku wysłane zostało przedsądowe wezwanie do zapłaty, a w styczniu 2006 roku bank wystąpił do sądu z pozwem o zapłatę w postępowaniu nakazowym.

W marcu 2006 roku sąd wystawił nakaz zapłaty obejmujący Panią Sandrę oraz jej byłego męża.

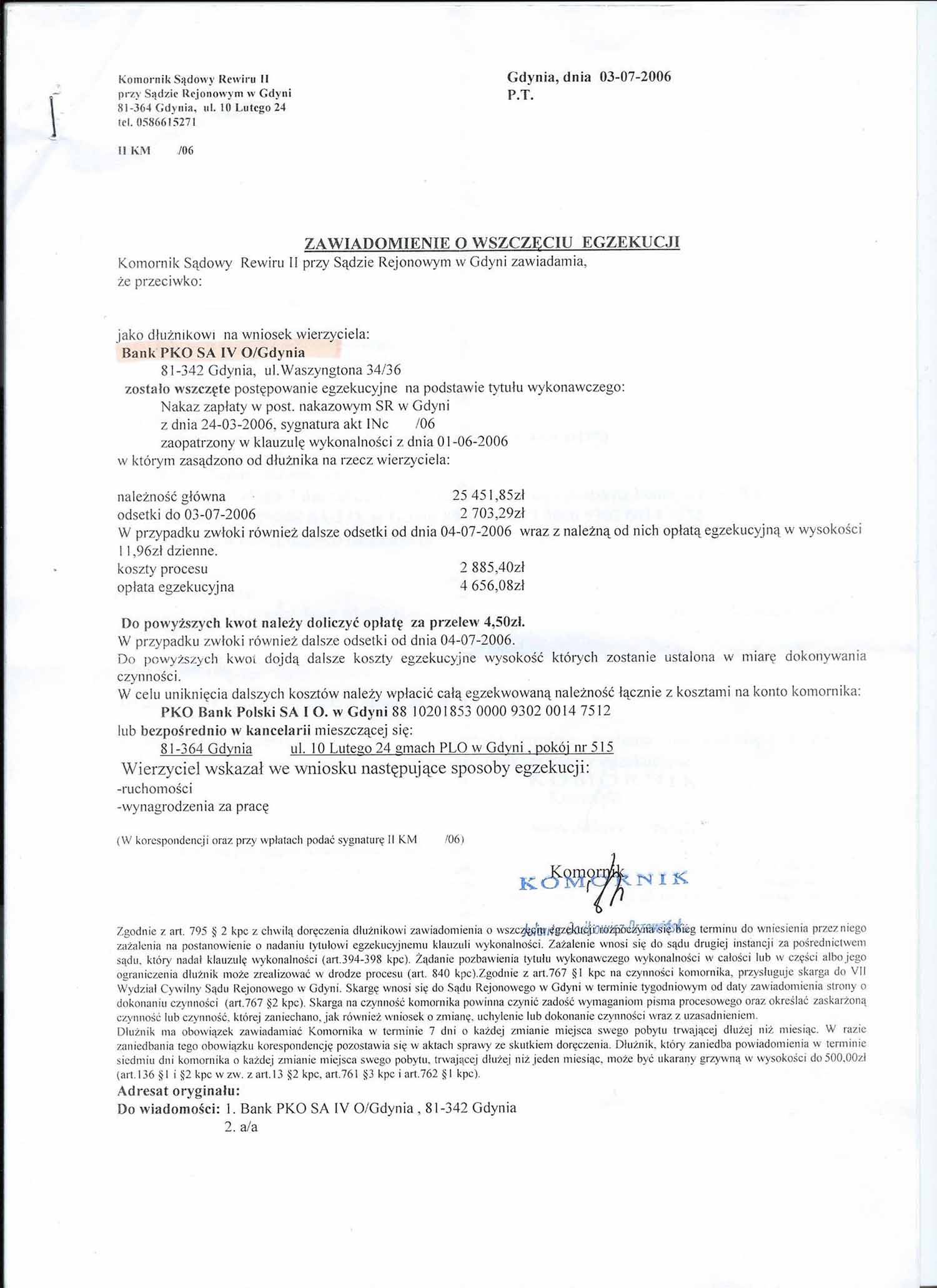

Nie trzeba było długo czekać, aby w lipcu 2006 roku komornik wszczął postępowanie egzekucyjne, które po kilku miesiącach umorzył, na skutek bezskuteczności egzekucji. Nie muszę dodawać, że Pani Sandra o niczym nie wiedziała, ponieważ pisma były wysyłane na adres pod którym nie mieszkała.

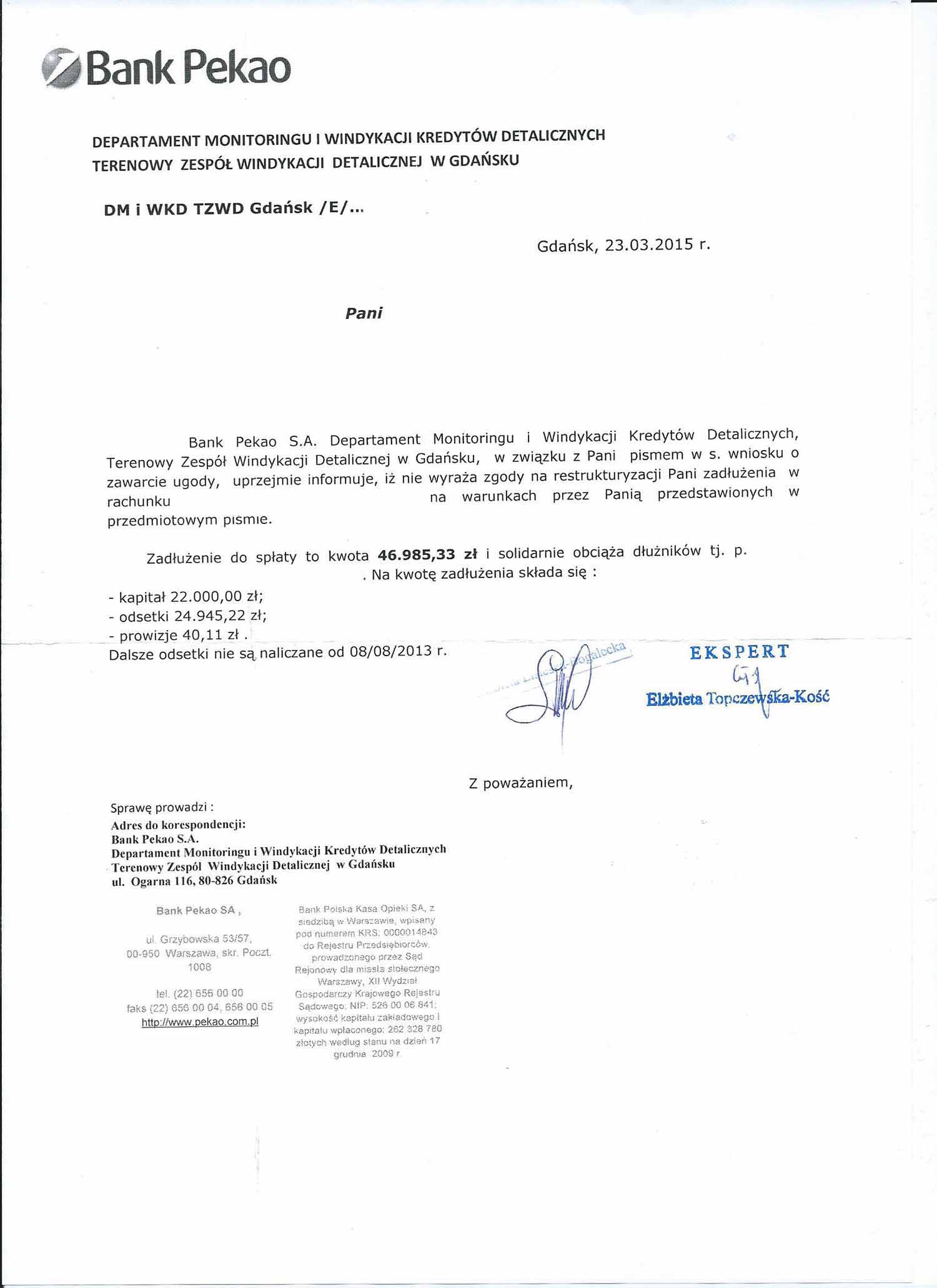

O ile w przypadku Pani Sandry, która nie miała pracy ani nie posiadała żadnego majątku było dość oczywiste, to nie wiemy jednak co działo się z egzekucją po stronie byłego męża, który dysponował zarówno majątkiem jak i stałym zatrudnieniem. Wiemy tylko, że na dzień 23 marca 2015 roku zadłużenie wobec PeKaO SA wynosi 46.985,33zł.

Zakładając, że od czasu umorzenia postępowania w przypadku Pani Sandry podobnież działo się w przypadku byłego męża, oznaczałoby to, że za rok i kilka miesięcy dług uległby przedawnieniu z mocy prawa (w tym przypadku 10 letni okres przedawnienia liczony od dnia zakończenia egzekucji komorniczej).

Przez 10 lat bank nie wznowił egzekucji, nie oddał długu do windykacji żadnej firmie windykacyjnej, nie sprzedał też długu, a nawet nie kontaktował się z klientką.

Nie robił kompletnie nic!

I zapewne nadal by nic nie zrobił. Wystarczyłoby się bankowi nie przypominać i czekać na przedawnienie całości zadłużenia. Co jednak zrobiła Pani Sandra?

W między czasie poznała mężczyznę, z którym aktualnie żyje i zamierza zawrzeć związek małżeński. Właśnie w związku z planami rozpoczęcia „nowego życia” chciała zamknąć stare sprawy, dogadać się z bankiem i spłacić zadłużenie. Przygotowała stosowne pismo, w którym opisała swoją aktualną sytuację, która na przestrzeni ostatnich lat szczególnie się nie zmieniła: aktualnie jest na utrzymaniu konkubenta, nie pracuje, nie pobiera zasiłku, renty ani emerytury, nie posiada żadnego majątku.

Mimo wszystko, dzięki pomocy nowego partnera, chciała spłacić PeKaO i rozpocząć nowy etap. Pani Sandra zaproponowała dobrowolną spłatę 50% należnego kapitału tj. kwotę 11.000zł wraz z wnioskiem o umorzenie odsetek i odsetek karnych. Jednocześnie bank nadal mógłby dochodzić swoich roszczeń od byłego męża Pani Sandry, który jest solidarnym dłużnikiem i odpowiada w równym stopniu co Pani Sandra. Mimo złożonego pisma, bank nie udzielił żadnej odpowiedzi. Po kilku tygodniach Pani Sandra zaczęła naciskać bank, co poskutkowało uzyskaniem namiarów na osobę bezpośrednio odpowiedzialną za jej sprawę. Podczas rozmowy telefonicznej pracownik banku poinformował Panią Sandrę, że bank nie przychyli się do jej wniosku o restrukturyzację, ponieważ „każdy chciałby tak brać kredyt i nie spłacać” i na pewno nie umorzą tak dużej kwoty. Pani Sandra poprosiła zatem o określenie jakie warunki proponuje bank, aby całkowicie zamknąć sprawę, jednak mimo usilnych próśb nie uzyskała żadnej deklaracji. Zaproponowała więc sama, że powiększy kwotę dobrowolnej wpłaty do 15.000zł, jednak dla banku nadal było to zbyt mało. Bardzo często w takich sytuacjach banki zgadzają się na umorzenie całości odsetek i odsetek karnych, chcąc jedynie odzyskać wypłacony kapitał. W tej sytuacji byłaby to kwota 22.000zł. Ostatecznie podczas jednej z kolejnych rozmów ze strony banku padła deklaracja, że mogą umorzyć co najwyżej „końcówkę” czyli 6.985,33zł, a Pani Sandra ma dobrowolnie spłacić… 40.000zł. Pani Sandra poprosiła o przesłanie ostatecznej propozycji banku na piśmie, aby mogła się do niej ustosunkować, po czym otrzymała „rozwiewające wszystkie wątpliwości” takie oto pismo:

PODSUMOWUJĄC

- Klientka jest winna bankowi solidarnie z byłym mężem 22.000zł kapitału + 24.985,33zł wirtualnych pieniędzy czyli odsetek i innych kosztów

- Przez 9 lat Bank nie wyegzekwował od klientki ani złotówki

- Przez 9 lat Bank nie prowadził żadnej windykacji, nie wznowił egzekucji komorniczej, nie sprzedał długu, nie zrobił kompletnie NIC

- Przy całkowicie bezskutecznej egzekucji dłużniczka zgłasza się do banku z chęcią dobrowolnej wpłaty 11.000zł długu, następnie proponuje 15.000zł (co stanowi znaczną kwotę kapitału) – bank nie przyjmuje oferty

- Bank ogranicza się do wysłania listownie odmowy na zaproponowaną przez klienta restrukturyzację i nie składa oficjalnie żadnej propozycji ze swojej strony, całkowicie olewa temat

- Co dalej? Dług ulegnie przedawnieniu, egzekucja zostanie wznowiona i nadal będzie bezskuteczna lub bank sprzeda dług za maksymalnie kilka procent jego wartości czyli w tym wypadku kwotę nie większą niż 2000zł. W każdej z możliwych opcji bank na tym straci.

Nie twierdzę, że bank zawsze powinien iść dłużnikowi na rękę i umarzać mu znaczne kwoty czy chociażby należne odsetki – choć w podobnych sytuacjach bardzo często tak się właśnie dzieje. Oczywiście nie musi tego robić, ale czy to aby na pewno dobre posunięcie? Gdy sytuacja jest tak konkretna, bank od lat nie odzyskał ani złotówki i nie ma przesłanek, że może coś się w tej materii zmienić, a dłużnik chce dobrowolnie wpłacić kwotę 15.000zł – bank nie chce kasy???

Dyskusja na temat tego artykułu na naszym Facebooku

Moja opinia w kwestii zadłużenia

Gdybym prywatnie pożyczył komuś 10 lat temu 22.000zł, przez 10 lat nie odzyskałbym ani złotówki i mój dłużnik przyszedłby z propozycją, że chce mi dobrowolnie oddać 15.000zł – bez wahania przyjąłbym taką ofertę i jeszcze podziękował. Gdybym był bardzo pazerny – powiedziałbym, że ma do tego dorzucić jeszcze dwa tysie i będziemy kwita. Czy odrzuciłbym całkowicie taką propozycję? NIGDY. Pomyśl przez chwilę, co Ty byś zrobił na miejscu banku?

Co nam pozostaje?

Jako, że są do tego mocne przesłanki, wrócimy do sądu i udowodnimy, że bankowi nie należy się ani złotówka. Ba – jeszcze będzie musiał oddać klientce koszty zastępstwa procesowego… A mogli przyjąć 15.000zł i wszyscy byliby zadowoleni.

O finale sprawy na pewno Was poinformujemy.