Spis treści

Opóźnienia w spłacie 2, 3 rat. Windykacja wydzwania po 10 razy dziennie, przychodzą monity, wezwania do zapłaty, a sobotni obiad zakłócił właśnie jakiś goryl z windykacji terenowej. Na domiar złego bank nie słucha żadnych tłumaczeń, nie chce iść na ugodę i wysyła wypowiedzenie umowy. Jeżeli kojarzysz ten scenariusz to zapewne wydaje Ci się, że nie ma już ratunku. I masz rację – wydaje Ci się.

Bronić się przed bankiem można na prawie każdym etapie postępowania, jednak im szybciej podejmiesz odpowiednie działania tym większa szansa na powodzenie, a koszty mniejsze. Najlepiej zareagować w pierwszym możliwym momencie, czyli gdy tylko bank złoży w sądzie rejonowym Bankowy Tytuł Egzekucyjny (BTE) z wnioskiem o nadanie mu klauzuli wykonalności.

Historia klienta

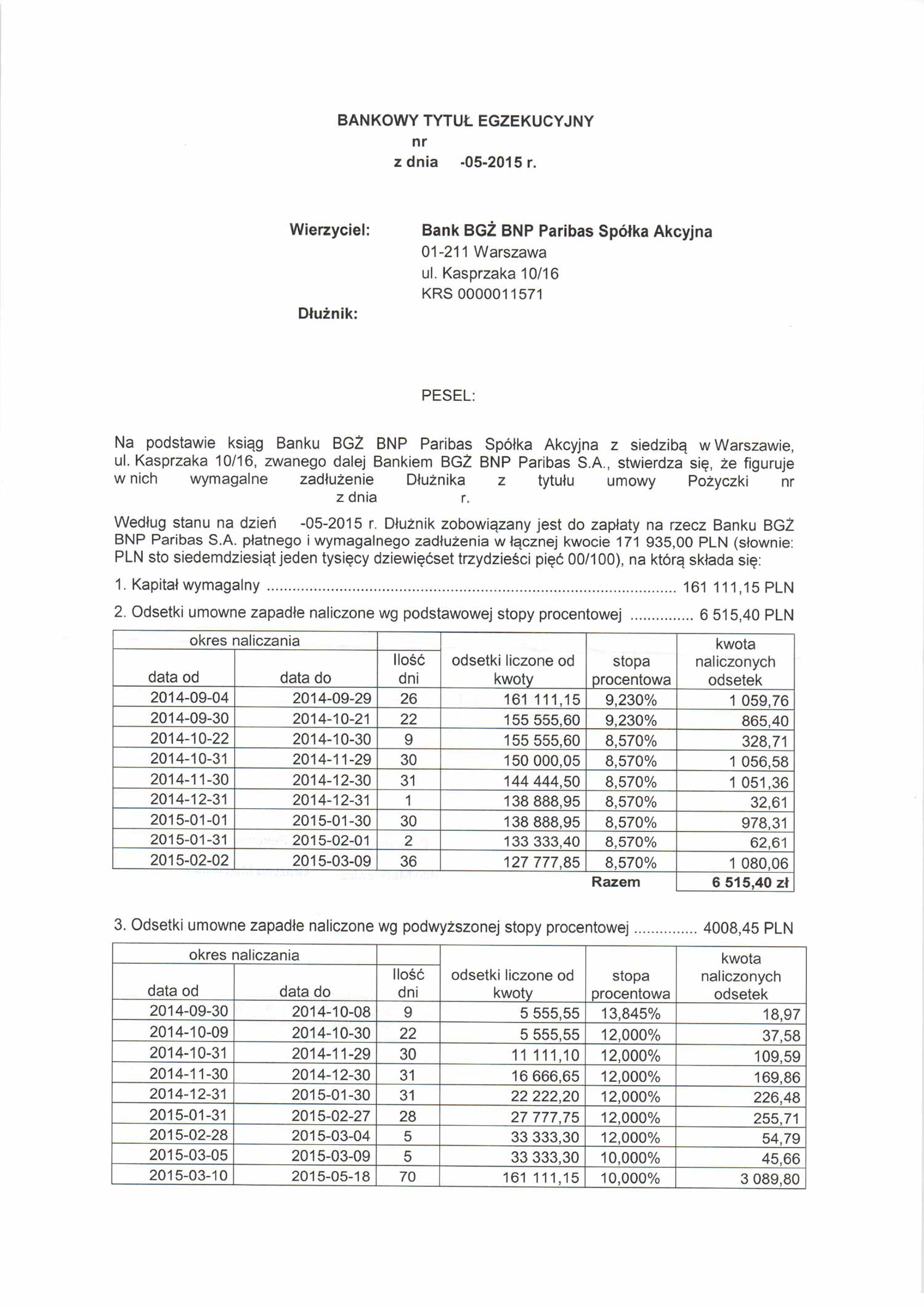

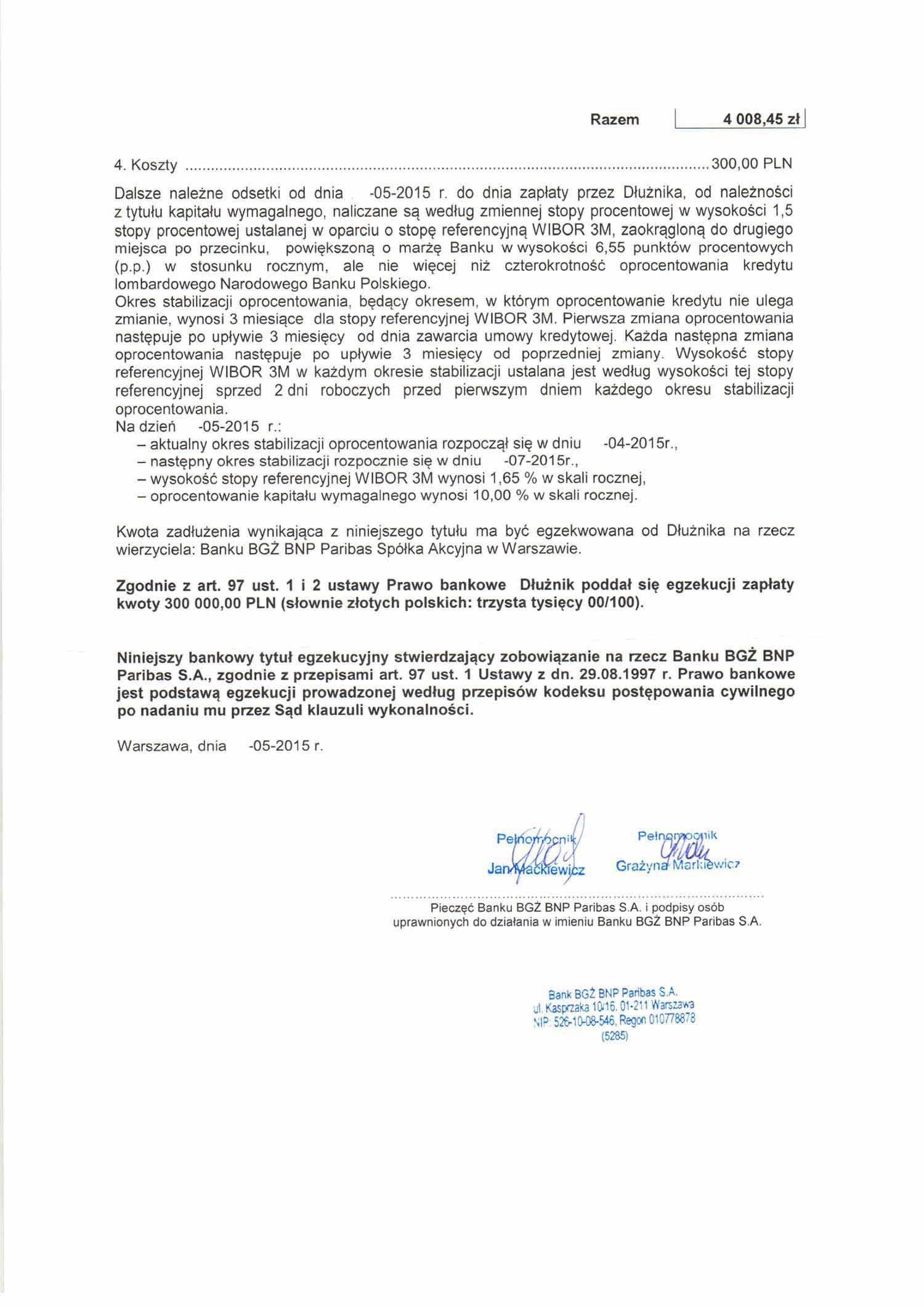

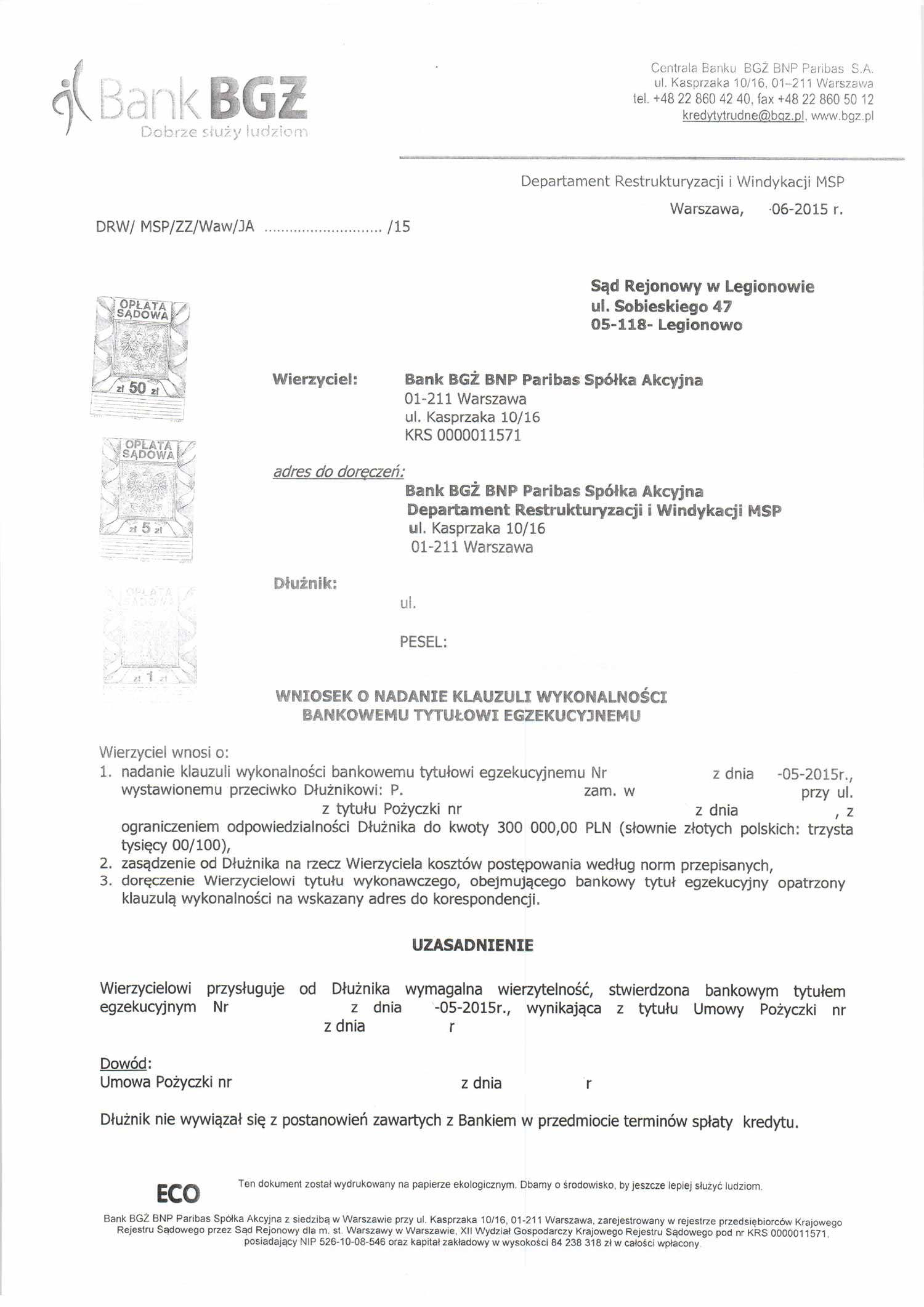

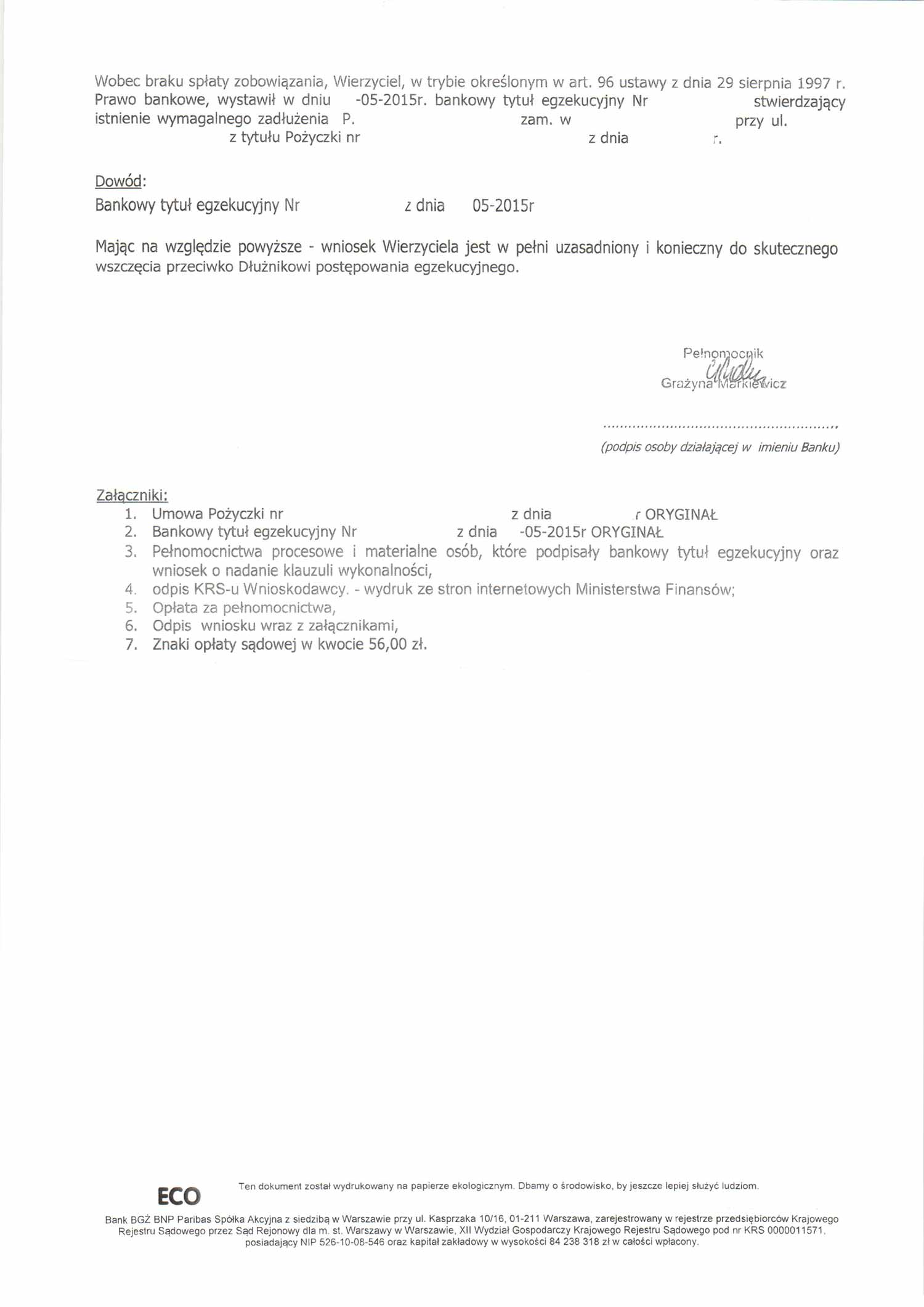

Początek był taki jak w nagłówku. Bank oczywiście nie powiadomił klienta o tym, że wystawił BTE (nie ma takiego obowiązku, choć takie są zalecenia), wysłał go do sądu z kompletem załączników celem uzyskania klauzuli wykonalności:

Co zazwyczaj robi sąd? Jako, że jest to postępowanie klauzulowe, na posiedzeniu niejawnym czyli nie informując o niczym rzekomego dłużnika, postanawia nadać klauzulę wykonalności bankowemu tytułowi egzekucyjnemu numer… z dnia … wystawionemu przez bank… przeciwko… co do świadczeń w nim wymienionych z ograniczeniem odpowiedzialności dłużnika do kwoty … zł.

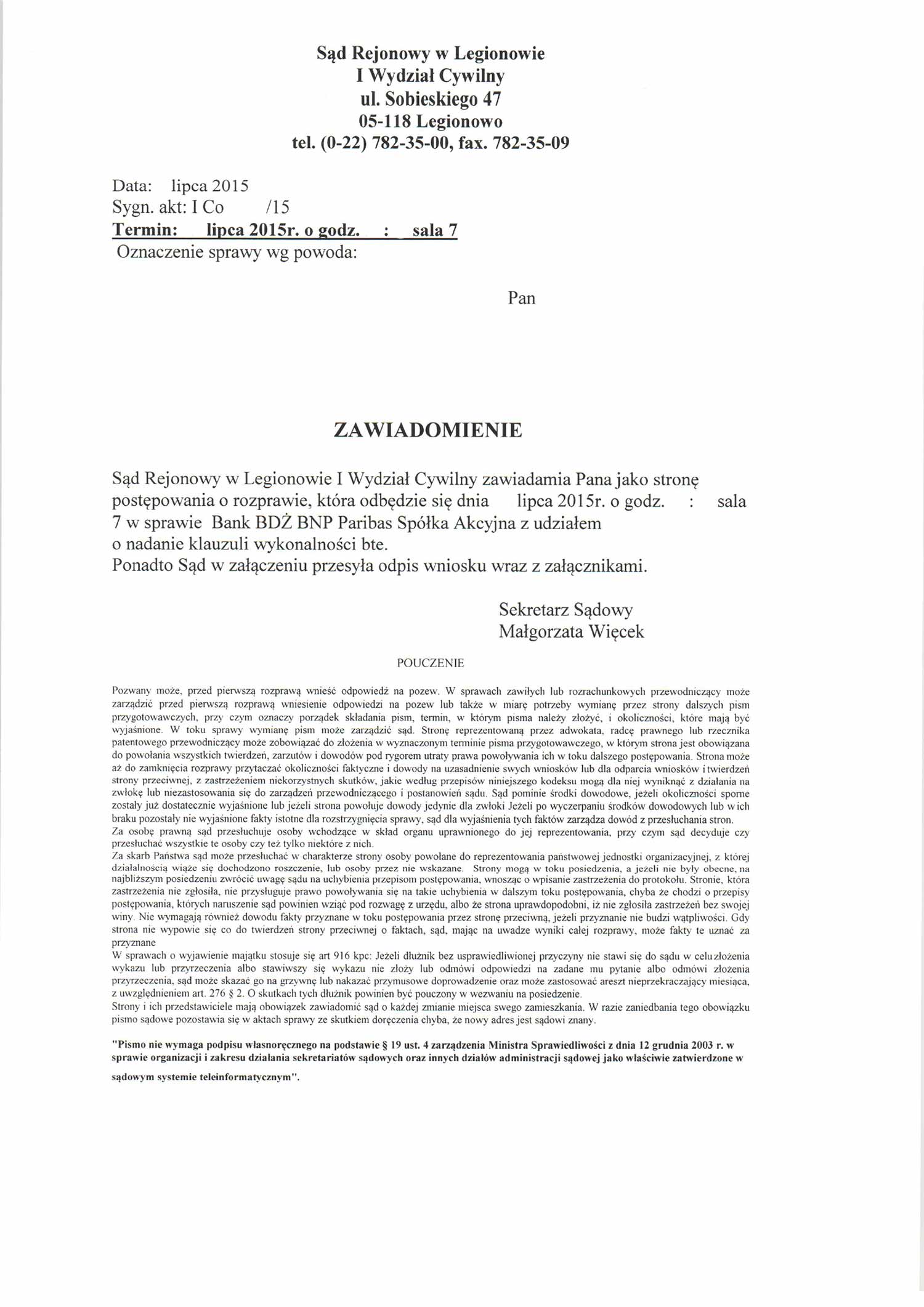

Co jednak zrobił Sąd Rejonowy w Legionowie? Wysłał do klienta zawiadomienie o rozprawie, w sprawie nadania klauzuli wykonalności BTE. Sąd był dodatkowo tak miły, że w załączeniu przesłał rzekomemu dłużnikowi odpis wniosku wraz z załącznikami, poniżej te najistotniejsze:

A że rzekomy dłużnik był człowiekiem świadomym, czym prędzej wysłał nam zawartość tej przesyłki do zaopiniowania. Po dogłębnej analizie znaleźliśmy kilka nieścisłości, które zostały spisane w Odpowiedzi dłużnika na wniosek o nadanie klauzuli wykonalności bankowemu tytułowi egzekucyjnemu i wysłane do sądu na tydzień przed planowanym terminem rozprawy.

Efekt był następujący:

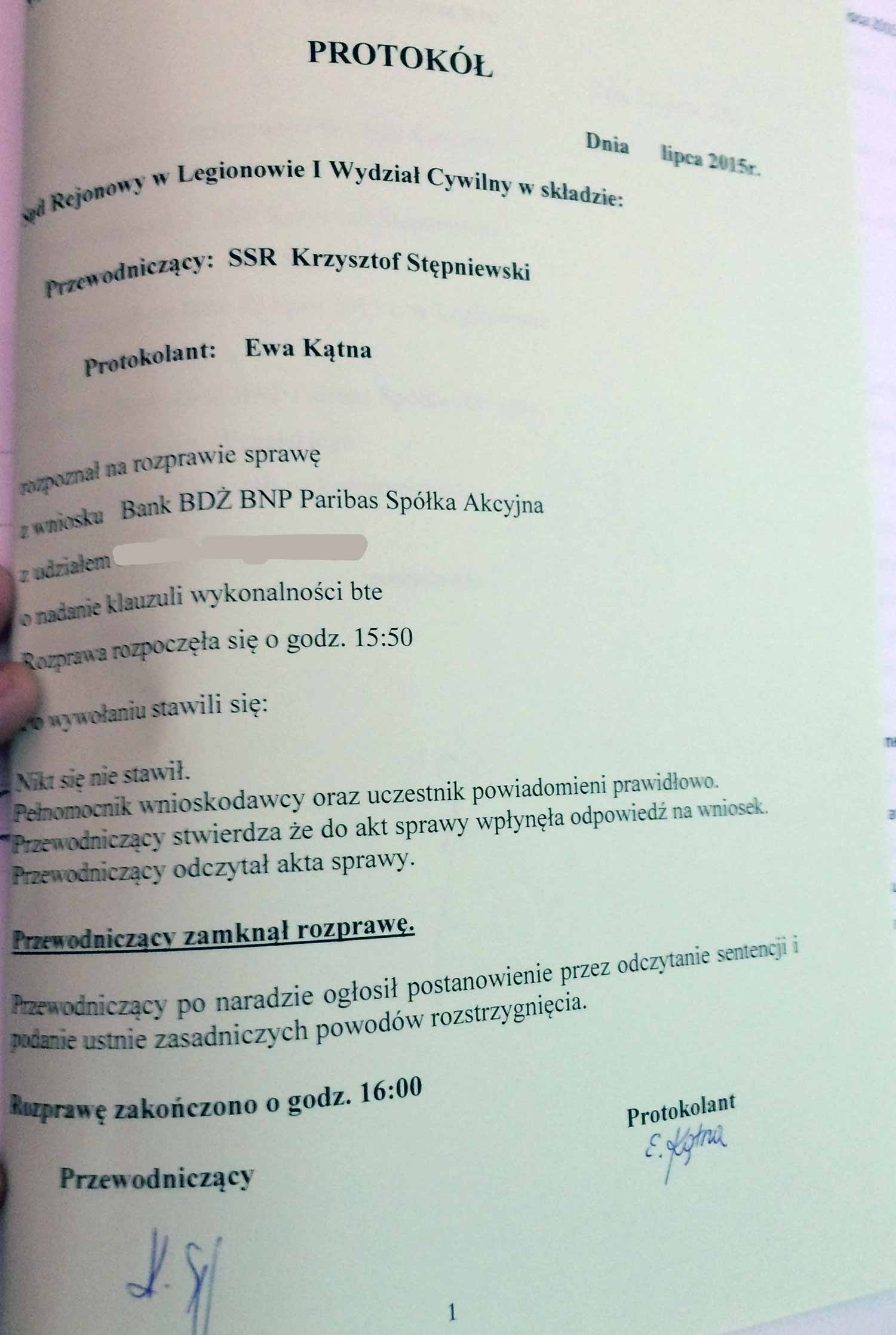

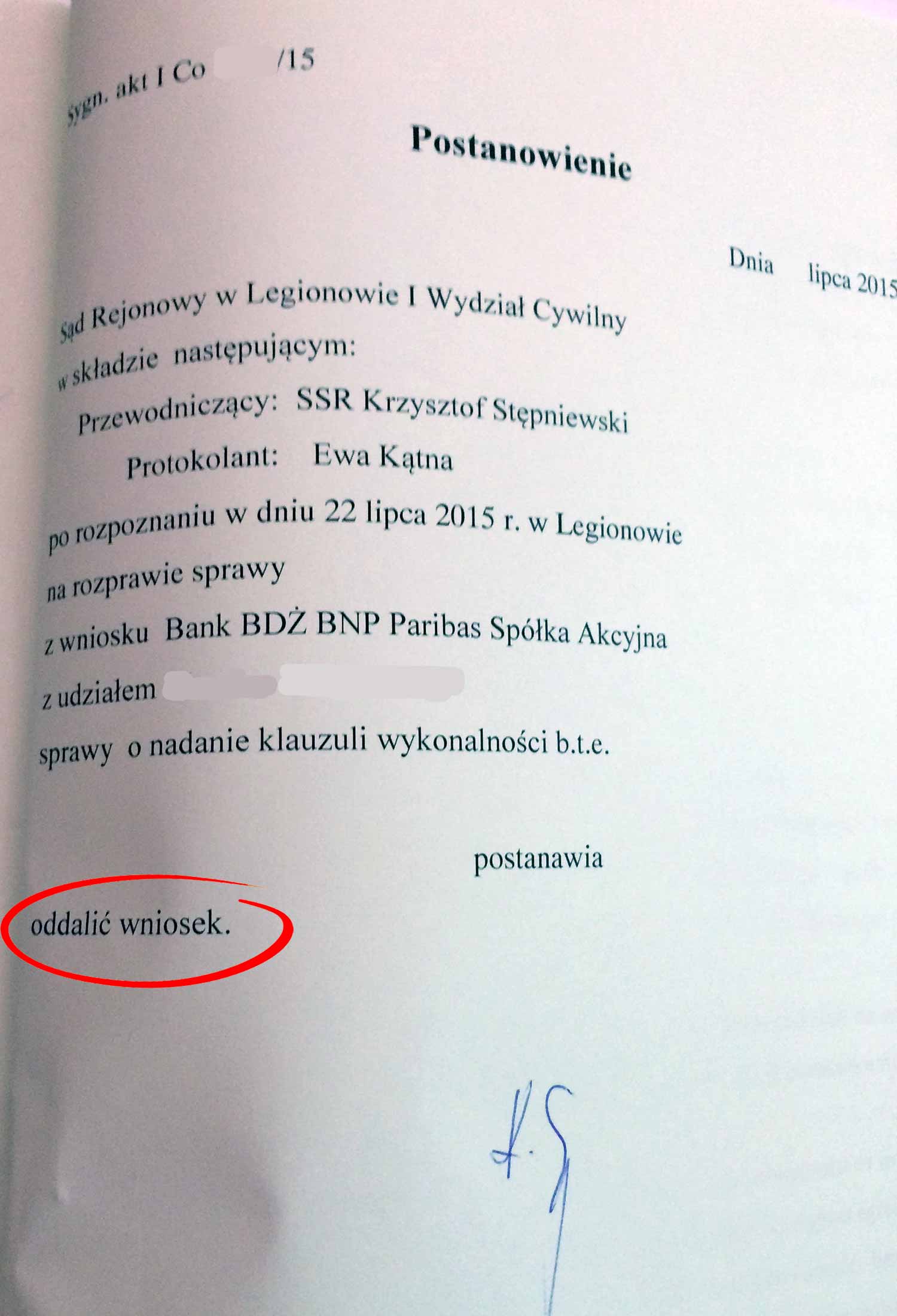

Trzeba przyznać, że sąd się nie rozpisał… ale to co kluczowe – jest:

Sąd Rejonowy w Legionowie I Wydział Cywilny, po rozpoznaniu sprawy z wniosku Bank BGŻ BnP Paribas S.A. z udziałem naszego klienta, sprawy o nadanie klauzuli wykonalności BTE postanawia

ODDALIĆ WNIOSEK

BTE był … i się zmył, zanim bank zdążył cokolwiek nim namieszać.

Co dalej dzieje się w sprawie? NIC.

Swoją drogą musimy pochwalić sędziów Sądu Rejonowego w Legionowie. W ostatnich kilku sprawach przekonaliśmy się, że dobrze znają prawo i odpowiednio je interpretują, co niestety nie jest regułą.

Jaki uniwersalny morał z tej historii?

Instrukcja postępowania po wypowiedzeniu umowy kredytowej

Do czasu aż bank nie podeśle wypowiedzenia umowy kredytowej nie musisz się o nic martwić. Z windykatorami telefonicznymi czy terenowymi możesz, ale nie musisz rozmawiać, oni mają wyprane mózgi i mają gdzieś Twoje tłumaczenia choćby były najbardziej logiczne, im zależy tylko na kasie, więc jeśli nie masz z czego zapłacić to nie ma sensu z nimi rozmawiać – i tak żadnego porozumienia nie będzie. Gdy jednak otrzymasz wypowiedzenie umowy lub wezwanie do zapłaty pod groźbą wypowiedzenia umowy (choć formalnie to nie jest żadne wypowiedzenie, ale mniejsza o to) – masz bojowe zadanie.

Przynajmniej raz w tygodniu dzwonisz do sądu rejonowego do wydziału cywilnego/sekcji ds. egzekucyjnych (bądź wydziału gospodarczego jeśli dłużnikiem jest firma), właściwego dla Twojego miejsca zamieszkania i pytasz czy przeciwko Tobie prowadzone jest jakieś postępowanie. Z początku pewnie sprawy nie będzie. Ale po pewnym czasie możesz usłyszeć, że tak, jest sprawa o sygnaturze np. I Co 1234/15 – i właśnie o to nam chodziło! Mając sygnaturę akt, dzwonisz do czytelni tego samego sądu i zamawiasz akta o sygnaturze jaka zostanie Ci podana – do przejrzenia w czytelni i wykonania fotokopii. Następnie idziesz w umówionym terminie do czytelni i robisz szczegółowe zdjęcia akt. Potrzebne są: dokładne, czytelne, kolorowe zdjęcia CAŁYCH akt sprawy: każda strona, każdy dokument, każde potwierdzenie, bez wyjątku! Następnie komplet przesyłasz do nas do szczegółowej analizy, a my przedstawimy Ci jakie są szanse, możliwości i ewentualne koszty zajęcia się sprawą. Prosimy nie wysyłać dużych paczek dokumentów mailem, tylko skorzystać z dysku google, dropboxa lub najprościej – z serwisu wetransfer.com lub wyslijto.pl , a następnie niezwłocznie wysłać maila z opisem sytuacji – KONTAKT.

W ten sposób można pozbyć się BTE zanim jeszcze sąd nada mu klauzulę wykonalności, albo tuż po jej nadaniu – przez złożenie skargi/zażalenia na postanowienie sądu w przedmiocie nadania klauzuli wykonalności BTE. Można to zrobić zanim bank skieruje sprawę do komornika co pozwoli uniknąć kosztów i wielu problemów z tym związanych.

Dyskusja na temat tego artykułu na naszym Facebooku

Dlaczego szczególnie teraz warto zwrócić na to uwagę?

27 października br. prezydent Andrzej Duda podpisał nowelizację ustawy, która w obecnym brzmieniu uchyla przepisy pozwalające na wystawianiu przez banki BTE (szczegóły tutaj). Przepisy te mogą wejść w życie już w listopadzie br., a co za tym idzie – banki będą teraz hurtowo wystawiać tyle BTE ile tylko mogą. Z góry możemy założyć, że wiele wniosków o nadanie klauzuli wykonalności będzie zawierało błędy – skoro były one nagminne gdy banki miały pełną swobodę działań – co się będzie działo teraz gdy zostało im kilkanaście/kilkadziesiąt dni?

Na pewno warto to weryfikować i pilnować, aby przestrzegano prawa.